傳統金融(TradFi)依賴於機構和受監管的軌道運行。去中心化金融(DeFi)則依賴於錢包和智能合約,隨時運行。

來源:Toobit

傳統金融(TradFi)和去中心化金融(DeFi)是兩個平行的系統,塑造了人們如何儲蓄、借貸、投資和支付的方式。

TradFi 是圍繞銀行和資本市場建立的已建立的、受監管的堆疊。DeFi 是較新的,基於區塊鏈的堆疊,使用智能合約在公共網絡上運行金融服務。

本指南為您提供了 TradFi 與 DeFi 如何運作的清晰比較,指出各自的優勢以及需要注意的事項。

什麼是 TradFi 和 DeFi?

在我們進入精彩部分(差異)之前,這裡有一些關於每個術語的快速定義以及它們如何運作。

什麼是 TradFi?

TradFi 是由銀行、經紀商、股票和債券市場、保險公司和支付網絡組成的傳統金融系統,由法律和監管機構如美聯儲、美國證券交易委員會(SEC)和英國金融行為監管局(FCA)管理。

TradFi 在現實生活中的運作方式

-

機構保管資金:您的錢通常存放在由銀行或經紀公司控制的賬戶中。

-

需要身份驗證:大多數服務運行在 了解您的客戶(KYC)或反洗錢(AML)檢查和文件上,因為監管機構要求這樣做。

-

交易在金融軌道上結算:卡片網絡、自動清算所(ACH)、電匯系統和市場基礎設施在規則、截止時間和結算窗口下移動資金和證券。

-

存在保護措施(有一定限制):在美國,聯邦存款保險公司(FDIC)存款保險覆蓋每位存款人在每家 FDIC 保險銀行的每個所有權類別中最多250,000 美元。

TradFi 的變化速度緩慢是有原因的。當涉及到工資、抵押貸款、養老金和國家支付系統時,穩定性優先於速度。

什麼是 DeFi?

DeFi 指的是建立在公共區塊鏈(如以太坊和各種Layer 2 網絡)上的金融服務,使用智能合約而非銀行或經紀商。DeFi 通常是加密原生的,通常是無需許可的,這意味著任何擁有錢包和互聯網訪問的人都可以參與。

DeFi 在現實生活中的運作方式

-

智能合約運行規則: 代碼定義交換、貸款、抵押品和 清算的工作方式,並在鏈上自動執行。

-

透明性是默認設置:交易和儲備可以在公共賬本和儀表板上檢查(總鎖定價值 [TVL] 通常通過像 DeFiLlama 這樣的工具進行跟踪)。

-

始終開放的市場:DeFi全天候運行,結算通常以秒或分鐘為單位,具體取決於網絡。

TradFi 和 DeFi 之間的差異是什麼?

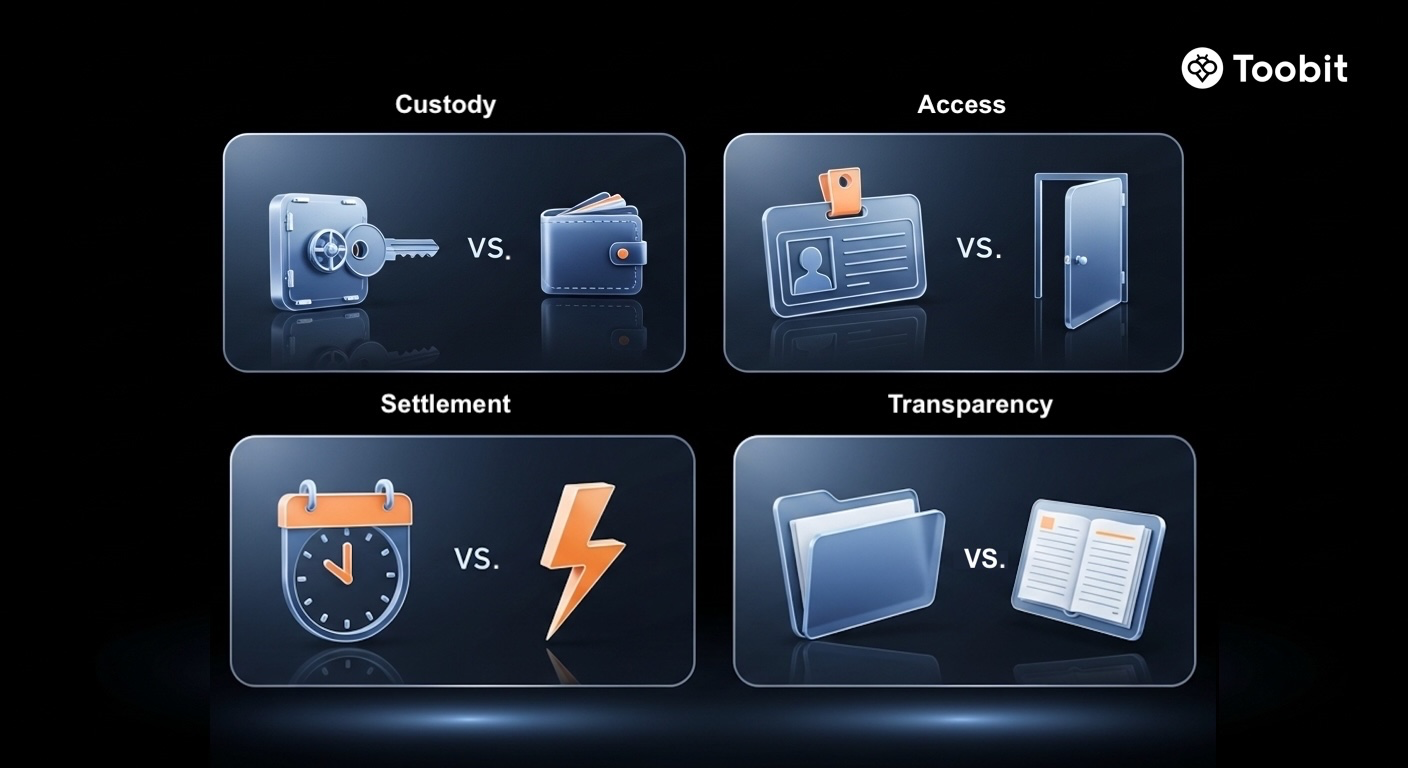

兩個系統都提供金融服務,但它們在控制、訪問、透明度、技術和風險方面存在差異。

快速掃描 TradFi 與 DeFi 的主要差異:保管、訪問、結算速度和透明度。

來源:Toobit

以下是比較 TradFi 和 DeFi 在 8 個不同因素上的差異的表格。

|

比較因素 |

TradFi |

DeFi |

|

控制和保管 |

銀行和經紀商保管資產,並可以根據政策或法律命令凍結或逆轉活動。 |

用戶通過錢包自我保管資產,並使用私鑰控制訪問。 |

|

中介與智能合約 |

機構、合規團隊和法律協議執行規則。 |

智能合約自動化規則,從利率到清算,幾乎不需要人工干預。 |

|

許可和訪問 |

需要身份驗證,通常還需要信用檢查。訪問可能會受到地理位置、文件或銀行覆蓋的限制。 |

通常對任何擁有兼容錢包的人開放,無需傳統的賬戶開設即可獲得更廣泛的訪問。 |

|

監管和保護 |

受到嚴格監管,具有消費者保護(存款保險、披露規則、許可)。 |

監管正在演變;正式保護有限,因地區而異。 |

|

透明度 |

存在披露,但大多數資產負債表風險無法實時查看。 |

鏈上活動默認為公開可審計(用戶必須自行驗證)。 |

|

結算和運營時間 |

市場時間和結算周期仍適用於許多場所。 |

24/7 執行,快速結算,受網絡條件影響。 |

|

費用 |

費用可能是分層的(差價、賬戶費用、中介費用、跨境費用)。 |

費用通常是 gas 費加上協議費用,在某些網絡上可能很低,但在擁堵時可能會飆升。 |

|

身份模型 |

真實姓名身份與文件和信用歷史相關聯。 |

基於錢包的身份通常默認為假名(隱私優勢,欺詐劣勢)。 |

TradFi 和 DeFi 有什麼相似之處嗎?

有的。撇開技術和品牌不談,兩個系統追求相同的核心工作:

-

支付、儲蓄、貸款、借貸、交易和對沖:相同的金融動詞,不同的管道。

-

市場和價格發現:供需仍然主導著市場,無論是交易所訂單簿還是自動做市商(AMM)池。

-

風險管理在兩者中都存在:抵押品、多樣化和槓桿無處不在。機制不同,但意圖相似。

-

繁榮-蕭條周期發生:TradFi 曾經歷過系統性危機(2008 年)。DeFi 曾經歷過與波動性相關的清算級聯和壓力事件。

它們也通過代幣化資產、穩定幣結算和實驗,將受監管的軌道與鏈上執行相結合,變得更加互聯。

例如,摩根大通的Kinexys(前身為 Onyx)現在每天處理超過20 億美元的銀行間結算。同時,貝萊德的 BUIDL 基金在以太坊上的資產已超過17 億美元,而 2025 年 SAB 121 的廢除最終允許美國主要銀行大規模提供數字資產託管。

"互聯網債券"如Ethena (USDe)的興起也是如此。到 2026 年初,USDe 的 TVL 超過100 億美元,使用中性策略創建合成美元。它就像一個DeFi 原生版本的高收益儲蓄產品,為鏈上經濟提供基準"無風險"利率,而不依賴於傳統銀行抵押品。

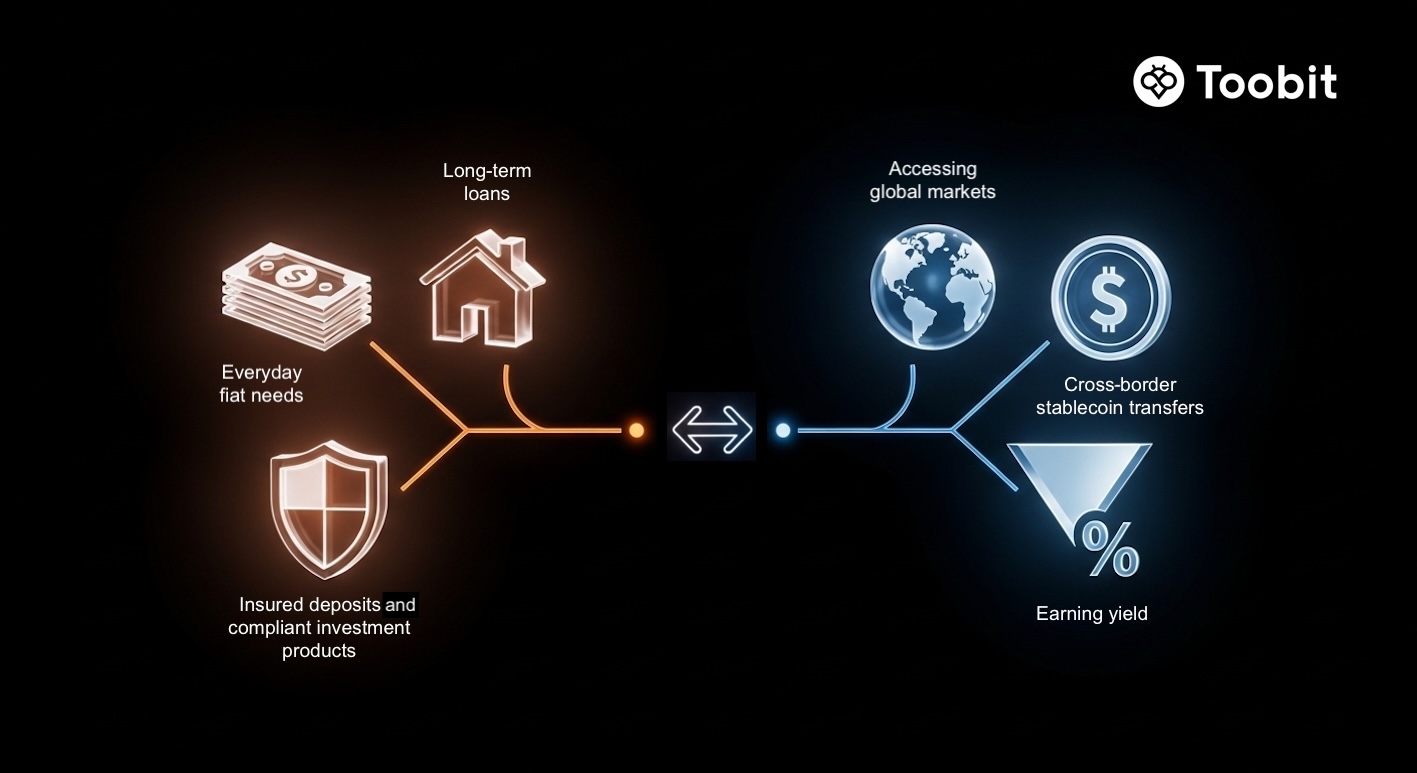

何時使用 TradFi 與何時使用 DeFi

大多數人不需要在這裡進行宗教戰爭。更明智的做法通常是將工具與工作匹配。

使用 TradFi 進行受監管的基本操作。使用 DeFi 進行鏈上速度和靈活性,如果您能夠管理風險。

來源:Toobit

TradFi 通常更適合:

-

工資、稅收和日常法幣需求

-

長期貸款(抵押貸款)具有法律執行力

-

受保存款和受監管的消費者保護(對於您無法承受損失的資金)

-

大型企業融資和合規投資產品

DeFi 可以在以下方面具有優勢:

-

在當地銀行有限時訪問全球市場

-

使用穩定幣進行快速跨境轉賬

-

在加密持有資產上賺取收益(明確接受風險)

-

嘗試比傳統產品周期更快的金融產品

混合方法

常見的做法是將基本需求保留在 TradFi 中以獲得穩定性和保護,同時使用DeFi進行定義的分配和嚴格的安全衛生。

每個系統的風險和限制

兩個系統都有風險。它們只是以不同的方式失敗。

不同的系統,不同的失敗模式。在投入資金之前了解風險。

來源:Toobit

TradFi 的限制

-

訪問障礙:文件、最低餘額和信用歷史可能會排除某些人;世界銀行的全球金融指數 2025 報告估計 2025 年有13 億無銀行賬戶的成年人。

-

集中和系統性風險:大型機構在壓力下可能會造成連鎖反應。

-

有限的實時透明度:用戶通常無法每天檢查銀行風險暴露。

-

運營限制:截止時間、營業時間和跨境摩擦仍然存在。

DeFi 風險

-

智能合約漏洞:黑客攻擊仍然是一個重大風險。Chainalysis 和路透社報導稱,2022 年加密貨幣黑客攻擊中被盜38 億美元,DeFi 經常成為主要目標。

截至 2026 年,像Nexus Mutual這樣的協議已成為"機構 DeFi"用戶的標準要求。這一層去中心化保護為代碼漏洞提供了安全網,有助於減輕早期 DeFi 黑客攻擊的"不可恢復"性。

無論是 TradFi 還是 DeFi 都不是無風險的。在 DeFi 中獲得更多自由通常意味著在實踐中承擔更大的責任。

結論

TradFi 和 DeFi 更好地理解為互補系統,而不是互相排斥的團隊。

TradFi 提供受監管的穩定性、法律追索權和消費者保護,支持大規模的現實世界金融。DeFi 提供開放性、可編程性和全球訪問,透明度和自動化嵌入在軌道中。

如果您了解每個系統的運作方式,您可以選擇合適的工具來完成工作,或有意識地結合兩者。

隨著監管和基礎設施的成熟,細節將會演變,但核心思維模式將保持不變:TradFi 是由機構主導的金融,DeFi 是由軟件主導的金融。

本文僅供信息參考,不構成財務建議。在做出任何決定之前,請務必自行研究(DYOR)。