加密貨幣今年進入了最艱難的時期之一,在 2026 年 6 月開局時迎來了令人警醒的現實檢驗。比特幣(BTC)在一週內急跌約20%,再次測試60,000 美元的關鍵支撐區。

這次下跌的速度引發了媒體頭條,迅速宣稱比特幣全面崩盤。然而,將此視為死亡螺旋過於簡化了複雜的流動性輪換。

鏈上數據、訂單簿資料以及宏觀經濟變化模式描繪出更為細緻的圖景。這次 BTC 下跌並非由恐慌驅動的長期信念崩潰。

相反,它是需求端疲乏與機構再平衡的結合。剖析這次 BTC 拋售背後的五大核心驅動因素,將有助於更好理解這次突如其來的修正。

機構去風險化

2024 至 2025 年的加密貨幣牛市建立在美國現貨比特幣機構累積之上,透過交易所交易基金(ETF)進行。該產品於 2024 年 1 月 10 日獲得美國證券交易委員會(SEC)批准。

近兩年來,這些投資工具充當了可靠的流動性海綿,持續吸收每日礦工發行量及場外(OTC)巨鯨分配。然而在 2026 年 6 月,這個穩定的引擎完全反轉。

一波激進的BTC ETF 資金流出標誌著連續 11 天的淨贖回負值。機構資金管理者在短短幾天內從市場撤出約34.5 億美元。

這次機構撤退引發了負向回饋循環:

-

ETF 流入凍結

-

贖回需要現貨銷售

-

Coinbase 比特幣溢價指數下降

-

散戶恐慌

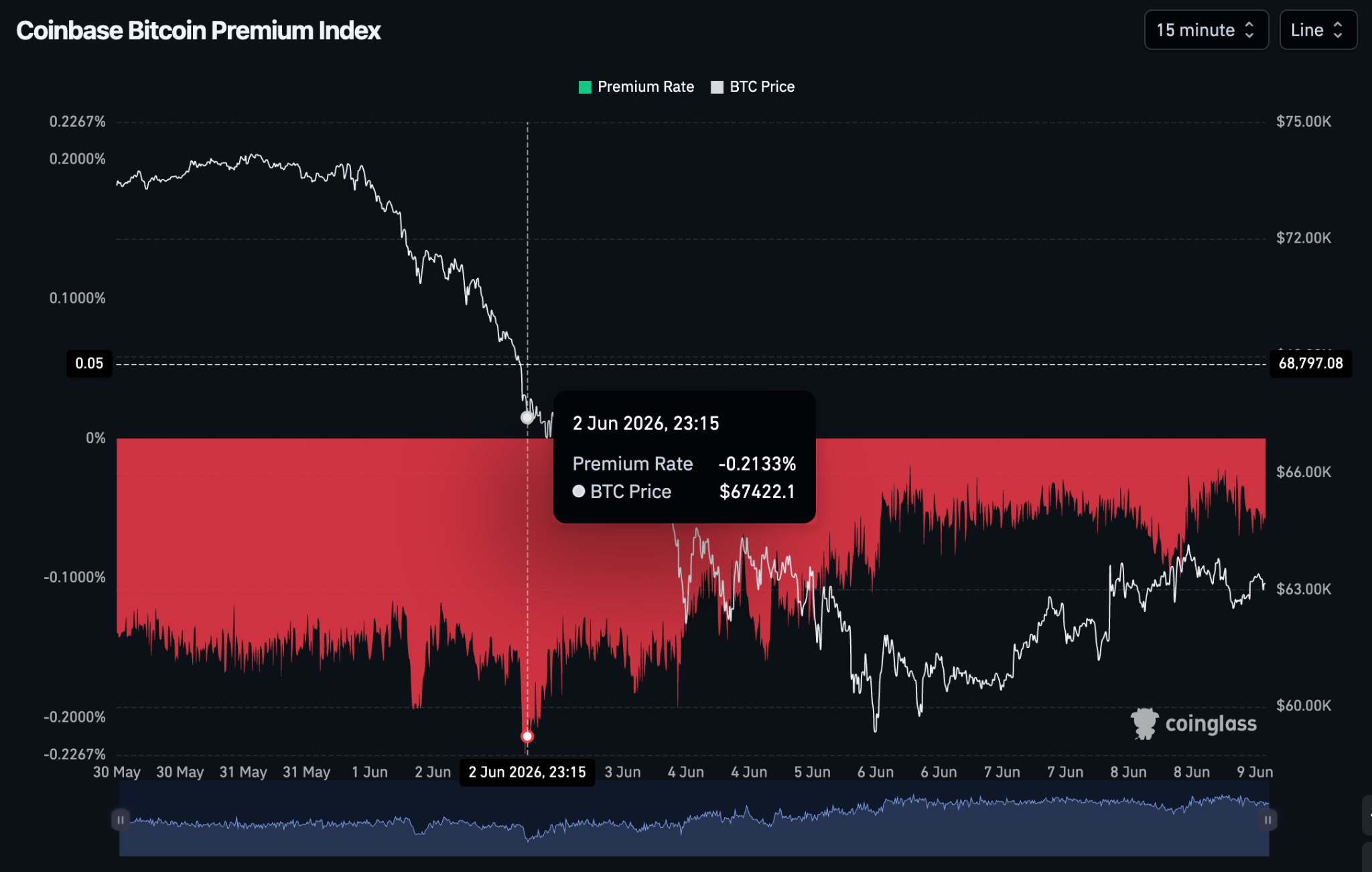

這個Coinbase 比特幣溢價指數追蹤 Coinbase Pro 與主要中心化交易所之間的比特幣價格差。隨著機構出售現貨供應以履行贖回,該指數進一步陷入負值區域。

這證實了曾經保護市場下行的機構買單已完全消失。缺乏活躍的資金流入來吸收正常的獲利了結,訂單簿變得稀薄。

這為比特幣價格迅速下跌鋪平了道路,即使成交量極低。

MicroStrategy 情緒衝擊

當 ETF 贖回導致基礎流動性逐漸減弱時,一次意外的心理打擊加速了加密市場的下跌。

MicroStrategy(MSTR)的公司財務架構被廣泛視為終極機構級HODLer。多年來,MSTR 的財庫代表著永久的 BTC 供應稀缺,永遠不會進入公開市場。

然而,一份監管文件顯示 MicroStrategy 已進行首次 BTC 出售。它在 2026 年 5 月 26 日至 31 日間出售約32 枚 BTC,價值約250 萬美元,以支付營運義務。

從量化角度看,這僅佔其843,706 枚 BTC總持有量的0.004%,對現貨訂單簿深度幾乎沒有影響。

來自 @saylor 的 X 帳號

MicroStrategy 實際上在 2026 年 6 月 1 日至 7 日期間又重新開始累積 BTC。它購買了1,550 枚 BTC,價值1.013 億美元,使其財庫增至845,256 枚 BTC。

然而,這次行動對加密市場情緒造成了干擾,因為 MicroStrategy 創辦人 Michael Saylor 打破了他長期的承諾——永不賣出任何一個聰的誓言終於告終。

這種企業立場的轉變被交易者解讀為警示信號,引發了預先拋售潮,擔心機構可能正在為更廣泛的宏觀經濟衰退做準備。

共享流動性壓力

理論上,資本會流向效率最高、成長最乾淨的路徑。在這方面,BTC 正在積極失去風險資本之戰,輸給傳統科技股,這種情況在 2026 年的大部分時間裡持續發生。

人工智慧(AI)與半導體股票已經完全壟斷了華爾街的核心風險偏好。這是由於亮眼的企業獲利與大規模的股票回購計畫所推動。

這些投資標的充當了巨大的流動性海綿,使加密貨幣失去了維持歷史高點所需的投機資本。

然而,六月的修正揭示了這兩個高貝塔環境之間的某種聯動。與其說是資本乾淨地從數位資產撤出,不如說兩個領域最近都遭遇了相同的流動性衝擊。

2026 年 5 月 12 日公布的3.81% 消費者物價指數(CPI)報告迫使聯準會採取鷹派語調。這導致多資產拋售,僅在 2026 年 6 月就使 AI 晶片產業蒸發約1.3 兆美元的市值。

這種平行下跌突顯出六月需求下滑的真正本質是跨資產保證金擠壓。當機構資產管理人面臨劇烈波動與資本追繳時,持有重科技部位的投資組合不會逢低買入加密貨幣。

相反地,他們會積極拋售非核心資產如 BTC,以保護主要資產負債表。

地緣政治危機與宏觀事件

加密貨幣無法脫鉤於更廣泛的宏觀經濟與地緣政治現實。2026 年 5 月下旬,美伊地緣政治衝突升級,為全球市場注入了宏觀不確定性。

這些緊張局勢導致貿易通道與能源供應鏈中斷,使原油價格飆升。這類能源衝擊使本已脆弱的通膨前景更加複雜。

這使得消費者與生產者物價指數維持高位,遠高於聯準會的長期目標。因此,聯準會調整了其政策語調。

市場對 2026 年下半年大幅降息的殘餘預期被徹底粉碎。央行官員維持既有的鷹派立場,並提出需長期維持高利率的必要性。

這樣的宏觀環境催化了全球交易桌上的結構性避險情緒。

-

收益保全:避險資金湧入短期美國公債與現金等價物,這些資產目前提供極具吸引力、幾乎無風險的名目收益。

-

資產清算:高投機性、無收益的風險資產成為機構資產負債表上首批被削減的項目,加密貨幣位居清單最前端。

自動化加密貨幣清算

現貨市場因需求逐步下滑,最終演變為連鎖式拋售。這是由於加密衍生品市場的結構性機制所致。

隨著現貨價格在 5 月下旬持續下滑,散戶與機構的永續期貨交易者不斷嘗試抄底,開立高槓桿多單,使得衍生品未平倉量(OI)相對於現貨成交量異常膨脹。

這造成了一個極度不穩定、頭重腳輕的市場結構。

當現貨價格在六月初跌破主要技術移動平均線時,引發了自動化保證金追繳雪崩:

-

現貨價格下跌

-

觸及保證金門檻

-

自動化期貨清算

-

市價單拋售現貨

-

下一支撐位失守

超過15 億美元的槓桿多單在 24 小時內被強制清算。在如此規模的衍生品清算事件中,交易所會自動執行市價單以平倉破產部位。

這會將現貨與期貨供給猛烈拋入本已稀薄的訂單簿中。止損單被觸發,進而清算次級交易群體,加劇 BTC 價格下跌。

這種機械式拋售迫使價格出現垂直下跌。

2026 年 6 月市場指標

觀察以下四項鏈上與衍生品指標,可了解 2026 年 6 月第一週市場的變化:

比特幣市值

從 6 月 1 日的高點1.48 兆美元下跌至 6 月 6 日的1.188 兆美元。這意味著約有2920 億美元的實際資本在下跌期間流出網路。

衍生品未平倉量

從極高槓桿的膨脹狀態轉為完全清理並正常化。此次拋售徹底清除了過度槓桿的多單,成功將資金費率重置至健康基準。

Coinbase 溢價指數(6 月 1 日至 9 日)

在整個修正期間保持完全負值,介於-0.0191% 至 -0.2133%之間。折價幅度從 2026 年 6 月 1 日的-0.116%擴大至 6 月 2 日的-0.22%。

來自 CoinGlass 的 Coinbase 溢價比特幣指數

這顯示美國機構現貨拋售是初期價格崩跌的主要原因。然而,當價格在 6 月 4 日至 6 日間跌至 6 萬美元時,溢價迅速回升至-0.0191%。

這表明機構拋售已枯竭,買家開始在宏觀底部吸收跌勢。

每日 BTC ETF 流量平均值

從健康的+2.5 億美元淨流入轉為驚人的-3.13 億美元淨流出。這一逆轉從根本上改變了市場結構,將被動累積期轉變為結構性分配期。

挖礦設備與實現成本的硬底線

儘管此次下跌幅度嚴重,但這次修正更像是結構性再平衡,而非 2022 年底的系統性崩盤。

在深度宏觀經濟下行期間,比特幣的主要防線歷來是其基礎生產成本。在減半後的調整之後,礦業運營的總體生產成本位於58,000 美元至60,000 美元之間。

當價格在六月初接近61,000 美元水準時,許多舊一代的挖礦設備達到了理論關機點,導致效率較低的礦工出現小幅投降。

比特幣生產成本指標,由 Capriole Investments 提供,來源:TradingView

當市場價格直接壓縮至生產成本時,這通常預示著宏觀底部即將出現。礦工停止以低於成本的價格出售資產,而買家則意識到該資產的交易價格已接近其實際基礎價值。

此外,14 日相對強弱指數(RSI)與加密市場情緒追蹤指數已直接跌入極度超賣與恐慌區間。2026 年 6 月 6 日 RSI 觸及最低點15.47,而 RSI 移動平均值為31.61。

BTC 對 USDT 1 日 RSI 圖表,時間:2026 年 6 月 9 日 08:26 UTC+0,來源:TradingView

截至 2026 年 6 月 9 日,加密恐懼與貪婪指數為10(極度恐懼)。而在前一天,比特幣與其他大型加密貨幣的指數為8(極度恐懼)。

2026 年 6 月 9 日加密恐懼與貪婪指數,來源:Alternative.me

綜合來看,這些指標顯示潛在的短期底部已經出現。在這些價位存在買入機會,但未來幾個月仍有進一步下行的可能。

長期持有者在極度恐懼期間保持供應不流動,一貫地暗示這是局部底部的最後階段。

比特幣復甦展望

BTC 在 2026 年剩餘時間的展望仍由機構基礎設施支撐,即使短期趨勢需要極度謹慎。遲早 BTC 將失守心理關卡60,000 美元支撐區。

與以往的週期性熊市不同,目前交易所持有的比特幣餘額處於極低水準,這意味著可在市場上拋售的實體流通供應量在根本上受到限制。

2026 年 6 月的主要問題並非結構性賣壓過多,而是買家暫時消失。

若要形成持續的比特幣復甦並扭轉當前的宏觀下跌趨勢,必須出現三項關鍵發展:

-

ETF 資金流穩定化:比特幣 ETF 的大量資金流出必須趨於平緩,並恢復穩定的淨流入。這將證明機構已完成其投資組合再平衡。

-

AI 資本競爭緩和:傳統科技股的資本集中度必須降溫,這將使風險偏好資金有機會重新流入加密市場。

-

宏觀穩定化:中東地緣政治緊張局勢必須出現緩和跡象,使能源市場降溫,進而讓美聯儲有空間脫離當前的鷹派立場。

根據摩根大通與花旗等機構的廣泛共識,全年宏觀目標價仍穩定在100,000 美元至150,000 美元之間。然而,在達到這些水準之前,預期仍會出現短暫的反彈後回調。

本文僅供資訊參考,並不構成財務建議。在做出任何決策前,請務必自行研究(DYOR)。