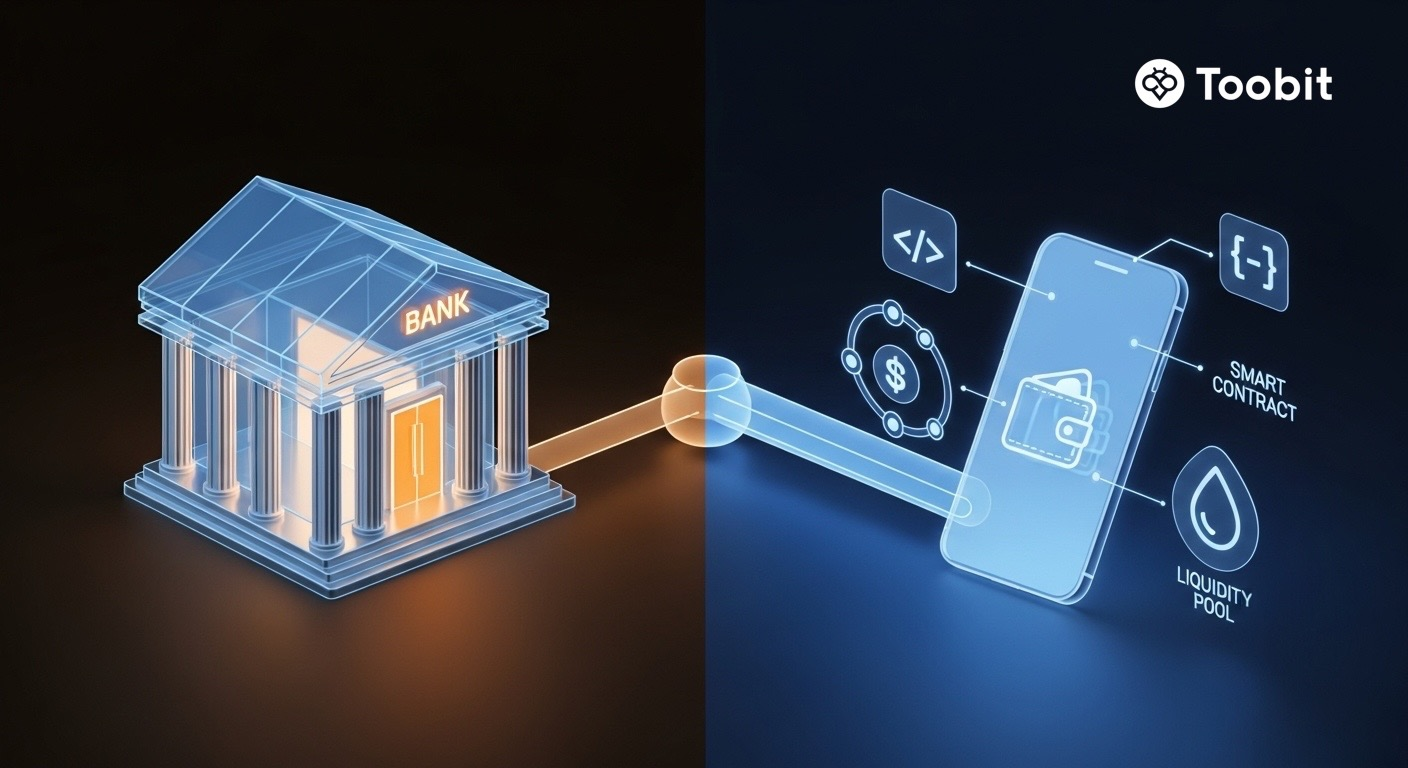

TradFi بر نهادهای مالی و زیرساختهای قانونگذاریشده متکی است. DeFi بر کیفپولها و قراردادهای هوشمند استوار است و بهصورت همیشگی فعال است. منبع: Toobit

امور مالی سنتی (TradFi) و امور مالی غیرمتمرکز (DeFi) دو سیستم موازی هستند که نحوه پسانداز، استقراض، سرمایهگذاری و انجام پرداختها را برای افراد و کسبوکارها شکل میدهند.

TradFi ساختار تثبیتشده و قانونگذاریشدهای است که حول بانکها و بازارهای سرمایه شکل گرفته است. در مقابل، DeFi ساختاری نوظهور و مبتنی بر بلاکچین است که با استفاده از قراردادهای هوشمند، خدمات مالی را بر بستر شبکههای عمومی اجرا میکند.

این راهنما مقایسهای شفاف و ساختارمند از نحوه عملکرد TradFi و DeFi ارائه میدهد، نقاط قوت هر یک را بررسی میکند و ملاحظات و ریسکهای مهم را تبیین مینماید.

بررسی TradFi و DeFi

پیش از ورود به تفاوتها، مروری کوتاه بر تعریف هر یک و نحوه کارکرد آنها خواهیم داشت.

TradFi چیست؟

TradFi به سیستم مالی متعارف شامل بانکها، کارگزاران، بازارهای سهام و اوراق قرضه، شرکتهای بیمه و شبکههای پرداخت اطلاق میشود که تحت نظارت قوانین و نهادهای تنظیمگر مانند Federal Reserve، U.S. Securities and Exchange Commission (SEC) و Financial Conduct Authority (FCA) در بریتانیا فعالیت میکنند.

کارایی TradFi در زندگی:

-

نگهداری دارایی توسط نهادهای مالی: سرمایه کاربران عموماً در حسابهایی نگهداری میشود که تحت کنترل بانکها یا کارگزاریها قرار دارد.

-

الزام احراز هویت: اکثر خدمات بر پایه فرآیندهای احراز هویت (KYC) و مبارزه با پولشویی (AML) ارائه میشوند، زیرا نهادهای ناظر چنین الزاماتی را مقرر کردهاند.

- تسویه از طریق زیرساختهای مالی رسمی: شبکههای کارت، سامانههای ACH، حوالههای بانکی و زیرساختهای بازار سرمایه، انتقال سرمایه و اوراق بهادار را بر اساس قواعد مشخص، زمانبندیهای معین و چرخههای تسویه انجام میدهند.

- وجود حمایتهای قانونی (با حدود مشخص): در ایالات متحده، بیمه سپردههای Federal Deposit Insurance Corporation (FDIC) تا سقف $250,000 به ازای هر سپردهگذار، در هر بانک تحت پوشش و برای هر نوع مالکیت، تضمین میشود.

کندی نسبی TradFi ناشی از اولویتدادن به ثبات، انطباق مقرراتی و مدیریت ریسک است. زمانی که موضوع حقوق و دستمزد، وامهای مسکن، مستمریها و سامانههای پرداخت ملی مطرح است، ثبات بر سرعت تقدم دارد.

DeFi چیست؟

DeFi به مجموعهای از خدمات مالی اطلاق میشود که بر بستر بلاکچینهای عمومی (مانند Ethereum و شبکههای Layer 2) و با استفاده از قراردادهای هوشمند، بهجای بانکها یا کارگزاران سنتی، ارائه میشوند. DeFi عموماً بومی اکوسیستم رمزارز است و غالباً بدون نیاز به مجوز عمل میکند؛ به این معنا که هر فرد دارای کیفپول دیجیتال و دسترسی به اینترنت میتواند در آن مشارکت داشته باشد.

کارایی DeFi در زندگی:

- مالکیت و حضانت شخصی دارایی: بیشتر پروتکلهای DeFi غیرامانی هستند. کنترل داراییها در اختیار کاربر است؛ بهعبارت دیگر، «کیفپول شما، کلید خصوصی شما، مسئولیت شما».

- اجرای خودکار قوانین از طریق قراردادهای هوشمند: کدهای برنامهنویسیشده تعیین میکنند که مبادلهها، وامها، وثیقهگذاری و لیکوئید شدنها چگونه انجام شوند و این فرآیندها بهصورت خودکار روی زنجیره اجرا میشوند.

- شفافیت بهعنوان پیشفرض: تراکنشها و ذخایر در دفترکلهای عمومی قابل مشاهده و بررسی هستند. شاخصهایی مانند ارزش کل قفلشده (TVL) معمولاً از طریق ابزارهایی نظیر DeFiLlama رصد میشوند.

- بازارهای همواره فعال: پروتکلهای DeFi بهصورت 24/7 فعالیت میکنند و تسویه تراکنشها بسته به شرایط شبکه، معمولاً در چند ثانیه یا چند دقیقه انجام میشود.

تفاوتهای TradFi و DeFi

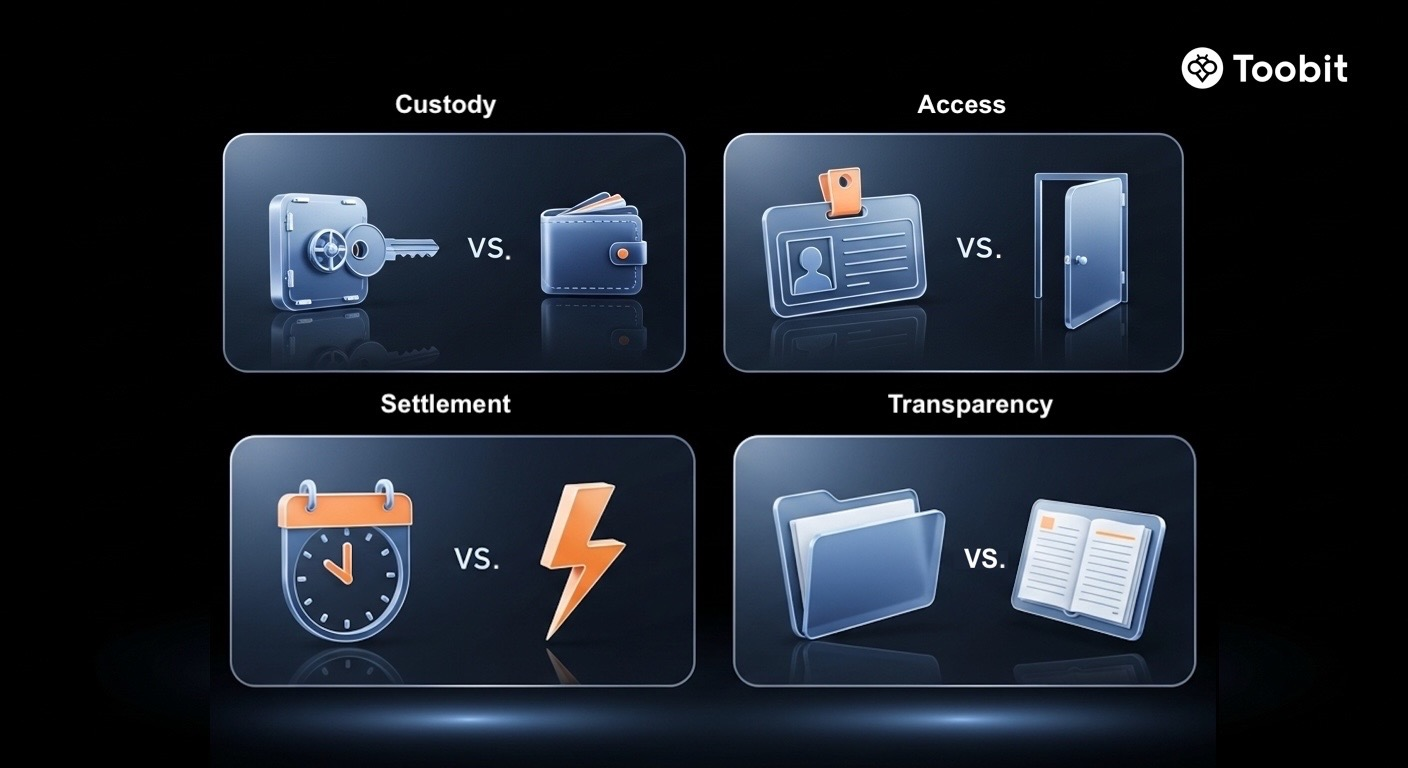

هر دو سیستم خدمات مالی مشابهی ارائه میکنند، اما در حوزههایی نظیر کنترل و حضانت دارایی، دسترسی، شفافیت، فناوری زیربنایی و مدیریت ریسک تفاوتهای بنیادین دارند.

نگاهی اجمالی به تفاوتهای عمده TradFi و DeFi: حضانت دارایی، دسترسی، سرعت تسویه و شفافیت.

منبع: Toobit

این جدول مقایسهای بین TradFi و DeFi ارائه میدهد و 8 عامل کلیدی را مورد بررسی قرار میدهد:

|

مقایسه بر اساس عوامل کلیدی |

TradFi |

DeFi |

|

کنترل و حضانت دارایی |

بانکها و کارگزاران داراییها را نگهداری میکنند و میتوانند بر اساس سیاستهای داخلی یا دستورات قانونی، فعالیتها را مسدود یا معکوس کنند. |

کاربران از طریق کیفپولهای دیجیتال و کلیدهای خصوصی، کنترل مستقیم داراییهای خود را در اختیار دارند. |

|

مقایسهی واسطهها و قراردادهای هوشمند |

اجرای قوانین توسط نهادهای مالی، تیمهای تطبیق مقررات و قراردادهای حقوقی انجام میشود. |

قراردادهای هوشمند قواعدی مانند نرخ بهره و سازوکار لیکوئید شدن را با حداقل مداخله انسانی اجرا میکنند. |

|

دسترسی و مجوز |

مستلزم احراز هویت و در بسیاری موارد بررسی اعتبار است و احتمال دارد دسترسی بهواسطه جغرافیا، مدارک یا پوشش بانکی محدود شود. |

معمولاً برای هر فرد دارای کیفپول سازگار در دسترس است و نیاز به افتتاح حساب سنتی ندارد. |

|

مقررات و حمایتها |

بهشدت قانونگذاریشده و همراه با حمایتهای مصرفکننده نظیر بیمه سپرده و الزامات افشای اطلاعات. |

مقررات در حال تحول است و حمایتهای رسمی محدود بوده و بسته به حوزه قضایی متفاوت است. |

|

شفافیت |

افشای اطلاعات وجود دارد، اما ریسکهای ترازنامهای عموماً بهصورت لحظهای قابل مشاهده نیست. |

فعالیتهای درونزنجیرهای بهطور پیشفرض برای عموم قابل حسابرسی است، هرچند مسئولیت بررسی بر عهده کاربر است. |

|

تسویه و ساعات فعالیت |

در بسیاری از بازارها، ساعات معاملاتی و چرخههای تسویه اعمال میشود. |

اجرای 24/7 با تسویه سریع، مشروط به شرایط شبکه. |

|

کارمزدها |

کارمزدها میتوانند چندلایه باشند، شامل اسپرد، کارمزد حساب، هزینه واسطهها و کارمزدهای بینالمللی. |

معمولاً شامل کارمزد گس و کارمزد پروتکل است که در برخی شبکهها پایین بوده اما در زمان ازدحام افزایش مییابد. |

|

مدل هویت |

مبتنی بر هویت واقعی و مستندات رسمی، همراه با سوابق اعتباری. |

مبتنی بر کیفپول و اغلب مستعار؛ مزیت آن حفظ حریم خصوصی و چالش آن افزایش ریسک تقلب است. |

آیا TradFi و DeFi شباهتی نیز دارند؟

با وجود تفاوتهای فناورانه، هر دو سیستم اهداف اقتصادی مشابهی را دنبال میکنند:

-

پرداختها، پسانداز، وامدهی، وامگیری، معامله و پوشش ریسک: افعال مالی یکسان، اما سازوکارها متفاوتاند.

-

بازارها و کشف قیمت: عرضه و تقاضا همچنان فرمانروای اصلی هستند، چه در دفتر سفارشات یک صرافی و چه در استخرهای بازارساز خودکار (AMM).

-

مدیریت ریسک در هر دو وجود دارد: وثیقه، تنوعبخشی و اهرم در هر دو سیستم دیده میشوند. مکانیزمها متفاوت است، اما هدف و قصد مشابه است.

-

چرخههای رونق و رکود رخ میدهند: TradFi تجربه بحرانهای سیستمیک مانند سال 2008 را داشته است. DeFi نیز با زنجیرههای لیکوئید شدن و رویدادهای استرسی مرتبط با نوسان مواجه بوده است.

این دو نظام همچنین بهتدریج در حال همگرایی هستند؛ از طریق داراییهای توکنیزهشده، تسویه با استیبلکوین و ترکیب زیرساختهای قانونگذاریشده با اجرای درونزنجیرهای.

برای نمونه، پلتفرم Kinexys (نام پیشین: Onyx) متعلق به JPMorgan Chase روزانه بیش از $2 میلیارد تسویه بینبانکی را پردازش میکند. بهطور همزمان، صندوق BUIDL متعلق به BlackRock بیش از $1.7 میلیارد دارایی روی شبکه اتریوم جذب کرده است.

همچنین پروژههایی مانند Ethena با محصول USDe نمونهای از «Internet Bonds» محسوب میشوند. USDe تا اوایل 2026 به بیش از $10 میلیارد TVL رسید و با استفاده از استراتژی دلتا-خنثی، دلار مصنوعی ایجاد میکند. این سازوکار مشابه نسخهای بومی DeFi از یک محصول پسانداز با بازده بالا عمل میکند و نرخ معیار نسبتاً بدون ریسک را برای اقتصاد درونزنجیرهای فراهم میسازد، بدون اتکا به وثیقه بانکی سنتی.

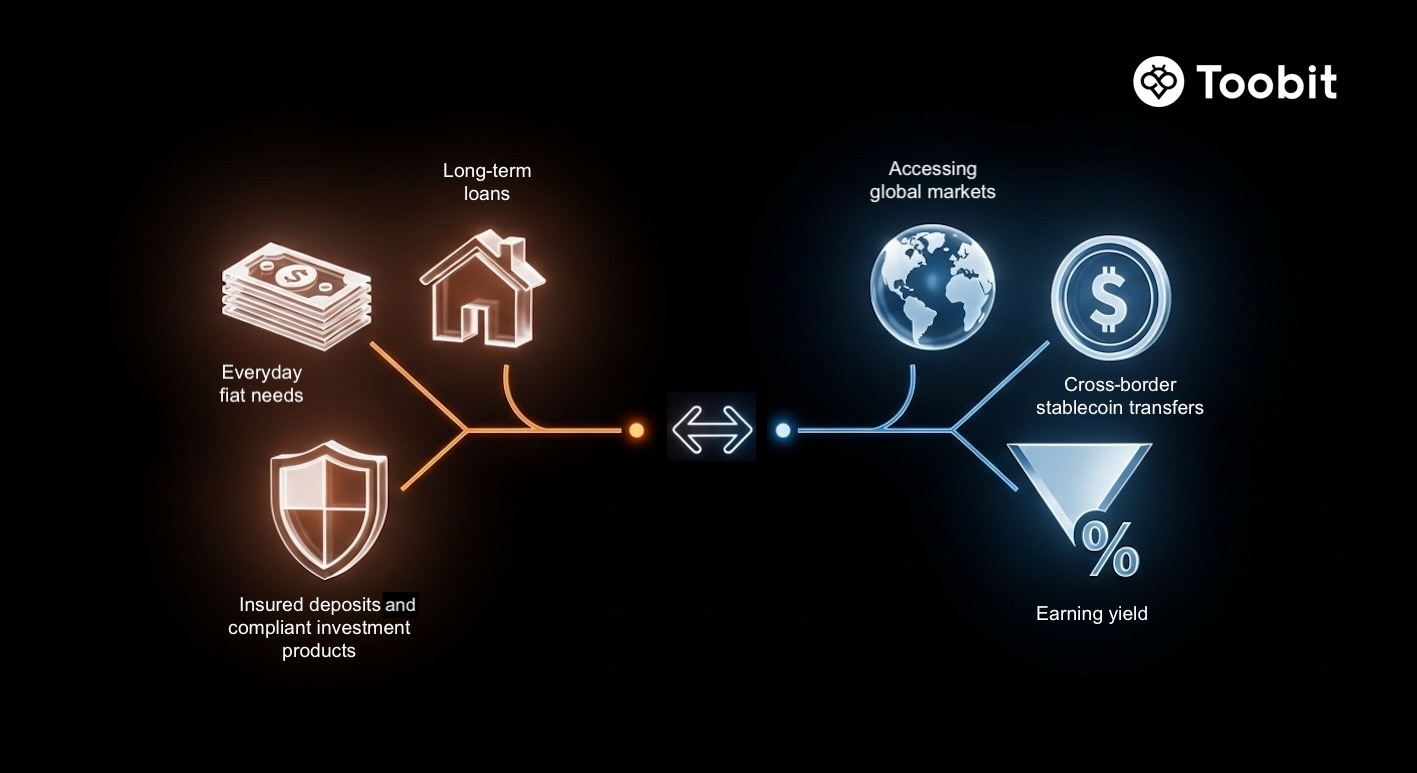

چه زمانی از TradFi و چه زمانی از DeFi استفاده کنیم؟

اکثریت افراد در این مکان نیازمند جنگ مذهبی نیستند. تصمیم عاقلانهتر، تطبیق ابزار با کار مورد نظر است.

برای نیازهای اساسی و قانونمند از TradFi استفاده کنید. برای سرعت و انعطافپذیری در بستر زنجیرهای، در صورت توانایی مدیریت ریسکها، از DeFi بهره بگیرید.

TradFi معمولاً مناسبتر است برای:

-

دریافت حقوق، پرداخت مالیات و نیازهای روزمره با ارز فیات

-

وامهای بلندمدت مانند وام مسکن با پشتوانه حقوقی

-

واریزهای بیمهشده و حمایتهای مصرفکننده قانونگذاریشده

-

تأمین مالی شرکتی بزرگ و محصولات سرمایهگذاری منطبق با مقررات

DeFi میتواند مزیت داشته باشد برای:

-

دسترسی به بازارهای جهانی در شرایط محدودیت بانکی محلی

-

انتقال سریع و فرامرزی با استفاده از استیبلکوینها

-

کسب بازده از داراییهای رمزارزی، با پذیرش آگاهانه ریسک

-

بهرهگیری از محصولات مالی نوآورانه با چرخه توسعه سریعتر از نظام سنتی

رویکرد ترکیبی:

الگوی رایج آن است که داراییهای ضروری در TradFi برای ثبات و حمایت نگهداری شود و بخشی مشخص و مدیریتشده با رعایت اصول سختگیرانه امنیتی به DeFi اختصاص یابد.

ریسکها و محدودیتها

هیچیک از دو سیستم فاقد ریسک نیستند؛ تفاوت در نحوه بروز و مدیریت ریسک است.

هر سیستم با نوع خاصی از ریسک مواجه است. پیش از سرمایهگذاری، ریسکها را بهدقت بررسی کنید.

منبع: Toobit

محدودیتهای TradFi:

-

موانع دسترسی: الزامات مستندسازی، حداقل موجودی و سابقه اعتباری میتواند برخی افراد را از دسترسی محروم کند؛ گزارش Global Findex 2025 بانک جهانی برآورد کرده است که در سال 2025 حدود 1.3 میلیارد بزرگسال فاقد حساب بانکی بودهاند.

-

ریسک تمرکز و ریسک سیستمی: نهادهای بزرگ مالی در شرایط تنش میتوانند موجب سرایت بحران و ایجاد شکستهای زنجیرهای شوند.

-

شفافیت محدود در زمان واقعی: کاربران معمولاً امکان بررسی روزانه میزان مواجهه بانکها با ریسک را ندارند.

-

محدودیتهای عملیاتی: محدودیتهای زمانی، ساعات کاری و اصطکاک در تراکنشهای برونمرزی همچنان پابرجاست.

ریسکهای DeFi

-

سوءاستفاده از قراردادهای هوشمند: حملات هکری همچنان یکی از ریسکهای عمده محسوب میشوند. بر اساس گزارشهای Chainalysis و Reuters، در سال 2022 حدود $3.8 میلیارد در جریان هکهای مرتبط با رمزارزها به سرقت رفته است که در این میان، حوزه DeFi غالباً یکی از اهداف اصلی بوده است.

تا سال 2026، پروتکلهایی مانند Nexus Mutual به یکی از الزامات استاندارد برای کاربران دیفای سازمانی (Institutional DeFi) تبدیل شدهاند. این لایه از پوشش غیرمتمرکز، بهعنوان شبکهای ایمنی در برابر آسیبپذیریهای کدنویسی عمل کرده و به کاهش پیامدهای جبرانناپذیر هکهای اولیه DeFi کمک میکند. -

نوسانات و زنجیرههای لیکویید شدن: ارزش وثیقهها میتواند بهسرعت کاهش یابد و منجر به فعال شدن فرآیندهای خودکار لیکویید شدن شود.

- عدم قطعیت مقرراتی: چارچوبها و مقررات در حوزههای قضایی مختلف متفاوت بوده و همچنان در حال تغییر و تحول هستند.

- امنیت در سطح کاربر: از دست رفتن کلیدهای خصوصی، حملات فیشینگ و اعطای مجوزهای مخرب میتوانند پیامدهایی غیرقابل بازگشت به همراه داشته باشند.

نه نظام مالی سنتی (TradFi) و نه امور مالی غیرمتمرکز (DeFi) عاری از ریسک نیستند. آزادی بیشتر در DeFi، در عمل مستلزم پذیرش مسئولیت بیشتر است.

سخن پایانی

TradFi و DeFi را میتوان دو نظام مکمل دانست، نه دو جبهه متقابل.

TradFi ثبات قانونگذاریشده، امکان پیگیری حقوقی و حمایتهای مصرفکننده را فراهم میکند و زیرساخت مالی اقتصاد واقعی را در مقیاس گسترده پشتیبانی مینماید. DeFi دسترسی باز، برنامهپذیری، شفافیت و اجرای خودکار را ارائه میدهد و بستر مالی جهانی و هموارهفعال را امکانپذیر میسازد.

با درک عمیق نحوه عملکرد هر دو نظام، میتوان ابزار مناسب را برای هر هدف انتخاب کرد یا ترکیبی هدفمند از هر دو را به کار گرفت.

جزئیات با تکامل مقررات و زیرساختها تغییر خواهد کرد، اما چارچوب مفهومی اصلی پایدار میماند:

TradFi مبتنی بر نهاد است؛ DeFi مبتنی بر نرمافزار است.

این مطلب صرفاً با هدف اطلاعرسانی تهیه شده و توصیه مالی محسوب نمیشود. پیش از اتخاذ هرگونه تصمیم، تحقیق و بررسی مستقل خود (DYOR) را انجام دهید.