در هفته جاری، بیتکوین (BTC) با سقوط به زیر $72,000، زیانهای شدیدی را در میان رمزارزهای بزرگ بازار بهوجود آورد. همزمان با تشدید نوسانات و فشار سنگین فروش، آلتکوینها با افتهای عمیقتری مواجه شدند. این حرکت، معاملهگران اهرمی را غافلگیر کرد و آرامشی را که در بازارهای پرریسک در حال شکلگیری بود، از بین برد.

اکنون پرسش کلیدی این نیست که «چه کسی درست میگفت؟» بلکه این است که این نوسانات واقعاً چه پیامی دارند و معاملهگران چگونه باید به آن واکنش نشان دهند؟

زمانی که «طلای دیجیتال» دوباره شبیه دارایی پرریسک رفتار میکند

لقب «طلای دیجیتال» برای بیتکوین در بازارهای صعودی و ارائههای کنفرانسی جذاب است، اما در دورههای فشار کلان اقتصادی، کارایی کمتری دارد.

فروش اخیر بازار غیرمنتظره نبود. تنشهای ژئوپلیتیکی اخیر میان ایالات متحده و ایران، در کنار عدم قطعیتهای سیاستگذاری، شاخصهای ریسک سنتی را افزایش داد. محرک مهم دیگر، بازگشت استرسهای کلان مرتبط با انتظارات از رهبری فدرال رزرو و چشمانداز سیاست نرخ بهره بود.

گزارشهایی مبنی بر اینکه «Kevin Warsh» یکی از گزینههای اصلی ریاست آینده فدرال رزرو است، بازارهای ریسکی را نگران کرد. او بهطور گسترده بهعنوان فردی متمایل به سیاستهای انقباضی شناخته میشود؛ رویکردی که معمولاً به معنای نقدینگی کمتر در آینده است و این دقیقاً خبری نیست که داراییهای پرریسک تمایل به شنیدن آن داشته باشند.

زمانی که بازارها شروع به قیمتگذاری شرایط انقباضی میکنند، بیتکوین معمولاً مانند یک دارایی رشدی رفتار میکند، نه یک پناهگاه امن. در چنین شرایطی، قیمت بهتدریج کاهش نمییابد، بلکه با سرعت سقوط میکند. این الگو در هفته جاری بار دیگر تکرار شد. تا تاریخ 5 فوریه 2026، ساعت 09:41 (UTC +0)، قیمت BTC به زیر $70,000 سقوط کرده است.

دادههای همبستگی که توسط میزهای معاملاتی بزرگ رصد میشود نشان میدهد رابطه بیتکوین با بازار سهام در دورههای فشار نقدینگی افزایش مییابد، نه کاهش. به بیان ساده، زمانی که نقدینگی جهانی منقبض میشود، بیتکوین اغلب همجهت با داراییهای پرریسک حرکت میکند، نه در خلاف جهت آنها.

برچسب «طلای دیجیتال» در تئوری جذاب است، اما در عمل، با تغییر شرایط اعتباری، بیتکوین همچنان مانند داراییای حساس به نقدینگی معامله میشود.

در همین حال، طلای فیزیکی در تنشهای اخیر عملکرد بهتری داشته و از خرید بانکهای مرکزی و تقاضا برای پوشش ریسکهای سنتی حمایت شده است. در مقابل، بیتکوین همراه با کاهش اشتهای ریسک و انتظارات نقدینگی افت کرد.

نتیجه این نیست که بیتکوین شکست خورده است؛ بلکه روایت پناهگاه امن بودن آن مشروط است و در شرایط فعلی، این متغیرهای کلان اقتصادی هستند که ریتم بازار را تعیین میکنند.

لیکوئید شدن و افت شدید قراردادهای باز سقوط را تشدید کردند

یکی از محرکهای اصلی فروش اخیر، جهش لیکوئید شدنها همزمان با کاهش شدید قراردادهای باز در بازارهای فیوچرز بود.

شکست سطح $72,000 صرفاً یک فروش عادی نبود؛ بلکه باز شدن گره اهرمها بهصورت لحظهای و گسترده بود. در هفتههای منتهی به این ریزش، قراردادهای باز در صرافیهای مشتقات بزرگ به سطوحی کشیده و نگرانکننده رسیده بود؛ وضعیتی که معمولاً یک هشدار جدی محسوب میشود.

زمانی که پوزیشنهای معاملاتی بیش از حد متراکم میشوند و معاملهگران بهشدت به اهرم تکیه میکنند، قیمت برای آغاز یک واکنش زنجیرهای به فشار زیادی نیاز ندارد. با از دست رفتن سطوح حمایتی، فروش حالتی مکانیکی به خود گرفت و موتورهای لیکوئید شدن فعال شدند و پوزیشنها را به اجبار بستند.

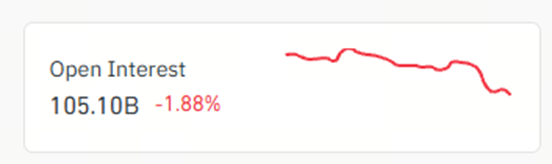

بر اساس دادههای CoinGlass، قراردادهای باز فیوچرز تا حدود $113 میلیارد کاهش یافت که نشان میدهد پوزیشنها با سرعت در حال بسته شدن بودند. در زمان نگارش این گزارش، این رقم به حدود $105 میلیارد سقوط کرده است.

زمانی که قراردادهای باز همزمان با افت قیمت کاهش مییابد، معمولاً به این معناست که اهرمها در حال تخلیه شدن هستند، نه اینکه پوزیشنهای شورت جدید به بازار اضافه شوند. همزمان، حجم لیکوئید شدنها بهشدت افزایش یافت.

این دقیقاً همان روشی است که بازارها زمانی که اهرم جلوتر از نقدینگی حرکت میکند، خود را بازنشانی میکنند. این موضوع شخصی نیست؛ صرفاً ریاضیات است.

آلتکوینها زودتر سقوط میکنند و دیرتر بازیابی میشوند

با از دست رفتن تعادل بیتکوین، سایر بازار نیز صرفاً آرام پایین نیامد، بلکه با سرعت دنبالش رفت. آلتکوینها با تشدید نوسانات و فشار سنگین فروش، افتهای عمیقی را تجربه کردند. این الگو در اغلب حرکات «Risk-off» تکرار میشود: سرمایه ابتدا از بازارهای کمعمقتر خارج میشود.

اتریوم (ETH) در جریان این فروش به محدوده حدود $2,000 سقوط کرد که فاصله قابلتوجهی با اوجهای اواخر 2025 دارد. تا تاریخ 5 فوریه 2026، ساعت 11:35 (UTC +0)، قیمت ETH در حوالی $2,000 معامله شده است.

دادههای گستره بازار CoinMarketCap و CoinGecko در افتهای قبلی نشان میدهد که هنگام سقوط شدید بیتکوین، اغلب آلتکوینها در مقایسه نسبی عملکرد ضعیفتری نسبت به BTC دارند.

در مقابل، دادههای جریان معاملات در صرافیهای غیرمتمرکز (DEX) نشاندهنده افزایش فعالیت در توکنهای مرتبط با زیرساخت، از جمله پرپچوال صرافیهای غیرمتمرکز و پروژههای کاربردی مبتنی بر هوش مصنوعی است.

در ماههای اخیر، حجم درونزنجیرهای در این بخشها افزایش یافته، در حالی که بسیاری از آلتکوینهای قدیمی سهم نسبی خود را از دست دادهاند. این موضوع نشان میدهد بخشی از معاملهگران از معاملات صرفاً روایتی به سمت ابزارها و پلتفرمهایی با کاربری و درآمد واقعی حرکت کردهاند.

چرا برخی توکنهای کوچک حتی در شرایط ریزش رشد میکنند؟

حتی در فروشهای گسترده بازار، همواره چند نمودار سبز باقی میماند. رشد برخی توکنهای کوچک در شرایط نزولی معمولاً به سه دلیل رخ میدهد:

-

اخبار خاص پروژه (لیست شدن، ادغامها، تغییر در زمانبندی آزادسازی توکن)

-

چرخش نقدینگی به روایتهای محدود و تخصصی

-

فروش استقراضی در توکنهایی با شناوری پایین

شاخصهای احساسات مانند شاخص ترس و طمع رمزارزها اخیراً بنا بر دادههای عمومی به محدوده ترس شدید رسیدهاند؛ وضعیتی که اغلب با نوسانات شدید و رفتار قیمتی ناهمگون در بخشهای مختلف بازار همراه است.

برخی بخشهای کوچکتر، از جمله Decentralized Physical Infrastructure Networks (DePIN) و SocialFi، در برخی روزها نشانههایی از قدرت نشان دادهاند که عمدتاً ناشی از بهروزرسانیهای پروژه و جریانهای معاملاتی متمرکز بوده، نه تقاضای گسترده بازار.

برخی توکنهای مرتبط با دستیارهای هوش مصنوعی و زیرساخت نیز در بخشهایی از این افت، عملکردی بهتر از میانگین آلتکوینها داشتهاند. این به معنای مصونیت آنها نیست، بلکه نشان میدهد توجه و نقدینگی هنوز بهطور کامل از آنها خارج نشده است.

تغییر بزرگتر، رفتاری است. معاملهگران دیگر کل فضای رمزارزها را یک معامله واحد نمیبینند. تمایز بیشتری میان پروژههای دارای کاربری، درآمد یا پیوندهای سختافزاری و پروژههایی که صرفاً بر روایت تکیه دارند، ایجاد شده است.

شاخصهای نوسان هشدار میدهند؛ چه چیزی را باید زیر نظر داشت؟

اگر بهدنبال سیگنال هستید، نه هیاهو، به ساختار بازار توجه کنید، نه صرفاً کندلها.

شاخصهای کلیدی مورد توجه معاملهگران:

نرخ تامین سرمایه مشتقات: منفی شدن شدید نرخ تامین سرمایه اغلب نشانه ازدحام پوزیشنهای شورت و احتمال جهشهای بازگشتی سریع است.

دادههای جریان سرمایه در ETFها: جریان ورودی و خروجی ETFهای اسپات بیتکوین به یک سیگنال واقعی نقدینگی تبدیل شدهاند. خروجیهای پایدار معمولاً با فشار قیمتی همراه است.

نوسانات عرضه استیبلکوینها: تغییر در اندازه بازار استیبلکوینها غالباً بهعنوان یک شاخص غیرمستقیم از سطح توان خرید در بازار مورد استفاده قرار میگیرد. مطالعات مختلف دانشگاهی و گزارشهای صنعتی نشان دادهاند که افزایش عرضه استیبلکوینها معمولاً با افزایش نقدینگی در بازار معاملات داراییهای دیجیتال در مراحل بعدی همراه است.

عمق دفتر سفارشات: دفاتر سفارش کم عمق به معنای حرکات سریعتر قیمت و افزایش لغزش معاملاتی است.

معاملهگران اکنون واقعاً چه باید بکنند؟

نه معامله قهرمانانه، نه معامله انتقامی، نه معامله بر پایه این تصور که «حتماً باید برگردد».

دورههای نوسانی رفتار متفاوتی میطلبند:

-

کاهش اندازه پوزیشنها: همان استراتژی، ریسک کمتر

-

احترام به نواحی لیکوئیدی: اهرم یک امتیاز است، نه یک حق

-

تمرکز بر نقدینگی، نه نظرها: جریان پول از روایت مهمتر است

-

اجازه دهید ساختار دوباره شکل بگیرد: نوسان قبل از روند میآید

بیشتر ضررها در دورههای نوسان شدید، ناشی از اعتمادبهنفس بیش از حد است، نه تحلیل اشتباه.

اهرم را کم کنید، نه برنامه را

وقتی شاخصهای احساسات وارد محدوده ترس شدید میشوند، نوسانات معمولاً بالا میمانند. استفاده از اهرمهای بزرگ در چنین شرایطی، بیشتر شبیه اهدا کردن سرمایه است تا اجرای یک استراتژی.

ابزارها را به هیجان ترجیح دهید

در بازارهای متلاطم، توجه به سمت داراییها و بخشهایی با کاربری واقعی مانند زیرساخت، مسیرهای تسویه و ابزارهای پروتکلی میرود، نه معاملات صرفاً روایتی. فعالیت و حجم را دنبال کنید، نه شعارها را.

سیگنالهای کلان را دنبال کنید، نه شایعات

انتظارات از سیاستهای فدرال رزرو و شرایط نقدینگی همچنان محرک داراییهای پرریسک، از جمله رمزارزها هستند. تا زمانی که مسیر نرخ بهره و ترازنامه شفافتر نشود، باید انتظار نوسانات تند و بازگشتهای سریع را داشت.

جمعبندی نهایی

زمانی که بیتکوین به زیر $72,000 سقوط میکند و زیانهای شدیدی را در میان رمزارزهای بزرگ رقم میزند، این فقط یک رویداد قیمتی نیست؛ بلکه یک رویداد ساختاری است. نقدینگی منقبض میشود، همبستگیها افزایش مییابد و اهرمها تنبیه میشوند.

روایت «طلای دیجیتال» از بین نرفته است، اما در کوتاهمدت، این اقتصاد کلان است که فرمان بازار را در دست دارد.

در چنین بازارهایی، مسئله حدس زدن دقیق کف قیمت نیست؛ بلکه حفاظت از سرمایه است تا زمانی که شرایط برای بازگشت فراهم شد، همچنان امکان معامله وجود داشته باشد.