TradFiは機関と規制されたレールで運営されます。DeFiはウォレットとスマートコントラクトで運営され、常に稼働しています。

出典: Toobit

従来の金融(TradFi)と分散型金融(DeFi)は、人々が貯蓄、借入、投資、支払いを行う方法を形作る2つの並行するシステムです。

TradFiは、銀行と資本市場を中心に構築された確立された規制されたスタックです。DeFiは、新しいブロックチェーンベースのスタックで、公共ネットワーク上で金融サービスを運営するためにスマートコントラクトを使用します。

このガイドでは、TradFiとDeFiの動作の違い、それぞれの強み、注意すべき点を明確に比較します。

TradFiとDeFiとは何ですか?

スパイシーな部分(違い)に入る前に、それぞれの用語が何を意味し、どのように機能するかの簡単な定義を紹介します。

TradFiとは何ですか?

TradFiは、銀行、ブローカー、株式および債券市場、保険会社、支払いネットワークからなる従来の金融システムであり、連邦準備制度、米国証券取引委員会(SEC)、英国の金融行動監視機構(FCA)などの法律と規制当局によって管理されています。

現実世界でのTradFiの動作

-

機関が資金を保管する: あなたのお金は通常、銀行や証券会社によって管理される口座にあります。

-

身元確認が必要: ほとんどのサービスは 顧客確認(KYC)またはマネーロンダリング防止(AML)チェックと書類に基づいて運営され、規制当局がそれを要求しています。

-

取引は金融レールで決済される: カードネットワーク、自動決済機関(ACH)、ワイヤーシステム、市場インフラが、ルール、締切、決済ウィンドウを持ってお金と証券を移動します。

-

保護が存在する(制限付き): 米国では、連邦預金保険公社(FDIC)の預金保険が、FDIC保険付き銀行ごとに、所有者カテゴリごとに、預金者ごとに最大25万ドルをカバーします。

TradFiは変化が遅い理由があります。賭け金が給与、住宅ローン、年金、国家支払いシステムである場合、スピードは安定性に次ぐものです。

DeFiとは何ですか?

DeFi は、公共のブロックチェーン(例えばイーサリアムや様々なレイヤー2ネットワーク)上に構築された金融サービスを指し、銀行やブローカーの代わりにスマートコントラクトを使用します。DeFiは通常、暗号ネイティブであり、しばしば許可不要で、ウォレットとインターネットアクセスを持つ誰でも参加できます。

現実世界でのDeFiの動作

-

スマートコントラクトがルールを運営する: コードがスワップ、ローン、担保、 清算の動作を定義し、自動的にオンチェーンで実行します。

-

透明性がデフォルト: 取引と準備金は公共台帳とダッシュボードで検査可能です(総ロック価値[TVL]はDeFiLlamaのようなツールで一般的に追跡されます)。

-

常時稼働の市場: DeFiは24/7で稼働し、ネットワークによっては決済が秒または分で行われます。

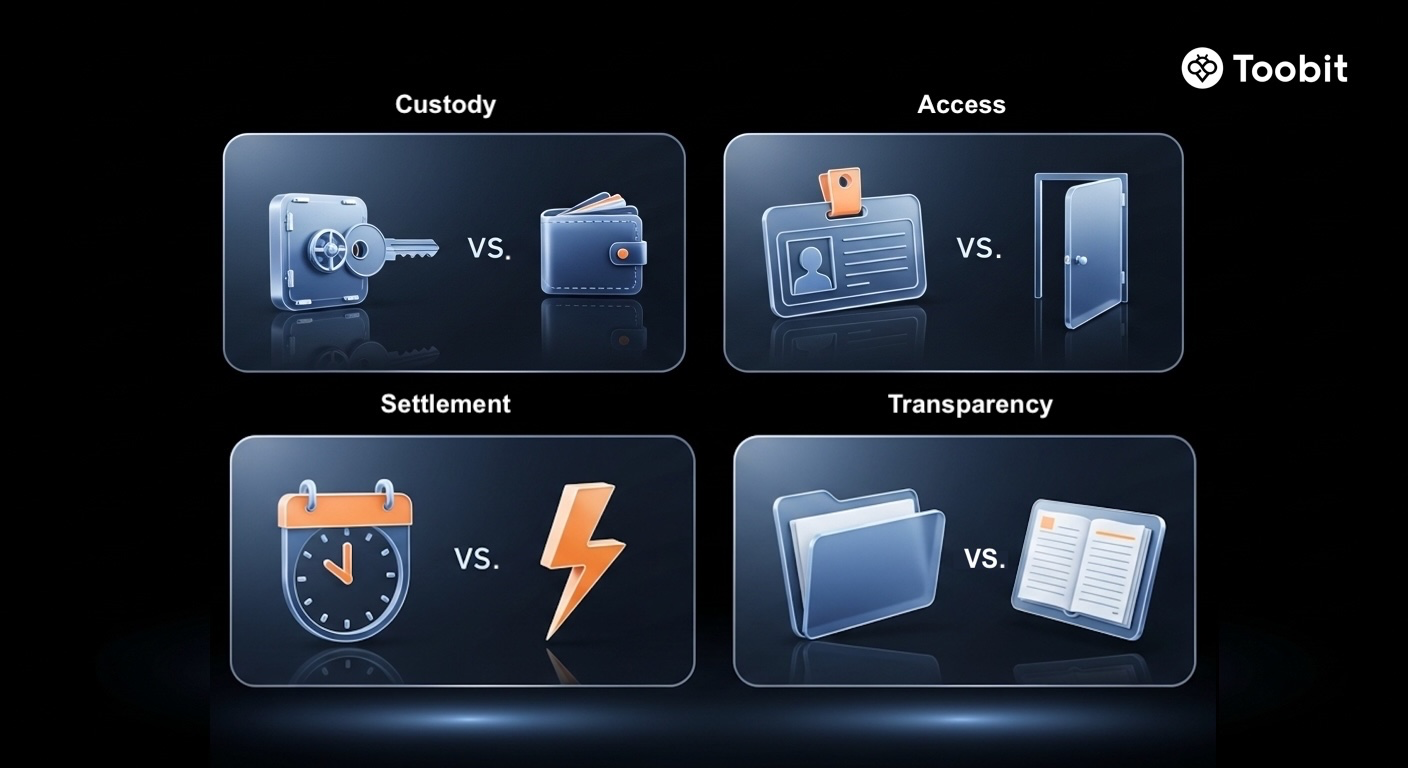

TradFiとDeFiの違いは何ですか?

両システムは金融サービスを提供しますが、制御、アクセス、透明性、技術、リスクの面で異なります。

TradFiとDeFiの大きな違いを簡単にスキャン: 保管、アクセス、決済速度、透明性。

出典: Toobit

ここでは、8つの異なる要因にわたるTradFiとDeFiの違いを比較する表を示します。

|

比較要因 |

TradFi |

DeFi |

|

制御と保管 |

銀行とブローカーが資産を保管し、ポリシーや法的命令に基づいて活動を凍結または逆転させることができます。 |

ユーザーはウォレットを通じて資産を自己保管し、秘密鍵を使用してアクセスを制御します。 |

|

仲介者対スマートコントラクト |

機関、コンプライアンスチーム、法的合意がルールを施行します。 |

スマートコントラクトがルールを自動化し、金利から清算までを最小限の人間の介入で行います。 |

|

許可とアクセス |

身元確認としばしば信用調査が必要です。アクセスは地理、書類、銀行のカバレッジによって制限されることがあります。 |

通常、互換性のあるウォレットを持つ誰にでも開かれており、従来の口座開設なしで広範なアクセスを可能にします。 |

|

規制と保護 |

消費者保護(預金保険、開示ルール、ライセンス)を伴う厳しい規制があります。 |

規制は進化中で、正式な保護は限られており、管轄によって異なります。 |

|

透明性 |

開示は存在しますが、ほとんどのバランスシートリスクはリアルタイムで見えません。 |

オンチェーン活動はデフォルトで公開監査可能です(ユーザーが自分で確認する必要があるというトレードオフがあります)。 |

|

決済と営業時間 |

市場時間と決済サイクルは多くの会場で依然として適用されます。 |

24/7の実行と迅速な決済、ネットワーク条件に依存します。 |

|

手数料 |

手数料は(スプレッド、口座手数料、仲介者、国境を越えた料金)層化されることがあります。 |

手数料は通常ガス料金とプロトコル料金であり、ネットワークによっては低いこともありますが、混雑時には急上昇することがあります。 |

|

身元モデル |

実名の身元が書類と信用履歴に結びついています。 |

ウォレットベースの身元は通常デフォルトで仮名です(プライバシーの利点、詐欺の欠点)。 |

TradFiとDeFiは何か共通点がありますか?

はい。技術とブランディングを取り除くと、両システムは同じコアジョブを追求しています:

-

支払い、貯蓄、貸付、借入、取引、ヘッジ: 同じ金融動詞、異なる配管。

-

市場と価格発見: 供給と需要が依然としてショーを運営しており、それが取引所の注文書であれ、自動化されたマーケットメーカー(AMM)プールであれ。

-

リスク管理は両方に存在する: 担保、分散、レバレッジはどこにでも現れます。メカニズムは異なりますが、意図は馴染み深いものです。

-

ブームとバストのサイクルが発生する: TradFiはシステミックな危機(2008年)を経験しました。DeFiは清算の連鎖とボラティリティに関連するストレスイベントを経験しました。

また、トークン化された資産、ステーブルコインの決済、規制されたレールとオンチェーン実行を組み合わせた実験を通じて、より相互に接続されています。

例えば、JPMorganのKinexys(旧Onyx)は、銀行間決済で1日あたり20億ドル以上を処理しています。同時に、BlackRockのBUIDLファンドはイーサリアム上で17億ドルを超える資産を持ち、2025年のSAB 121の廃止により、主要な米国の銀行が大規模なデジタル資産保管を提供できるようになりました。

また、Ethena(USDe)のような「インターネット債券」の台頭も見られます。2026年初頭には、USDeは10億ドル以上のTVLに達し、デルタニュートラル戦略を使用して合成ドルを作成しました。これは、従来の銀行担保に依存せずにオンチェーン経済のためのベンチマーク「リスクフリー」レートを提供する、DeFiネイティブ版の高利回り貯蓄商品のように機能します。

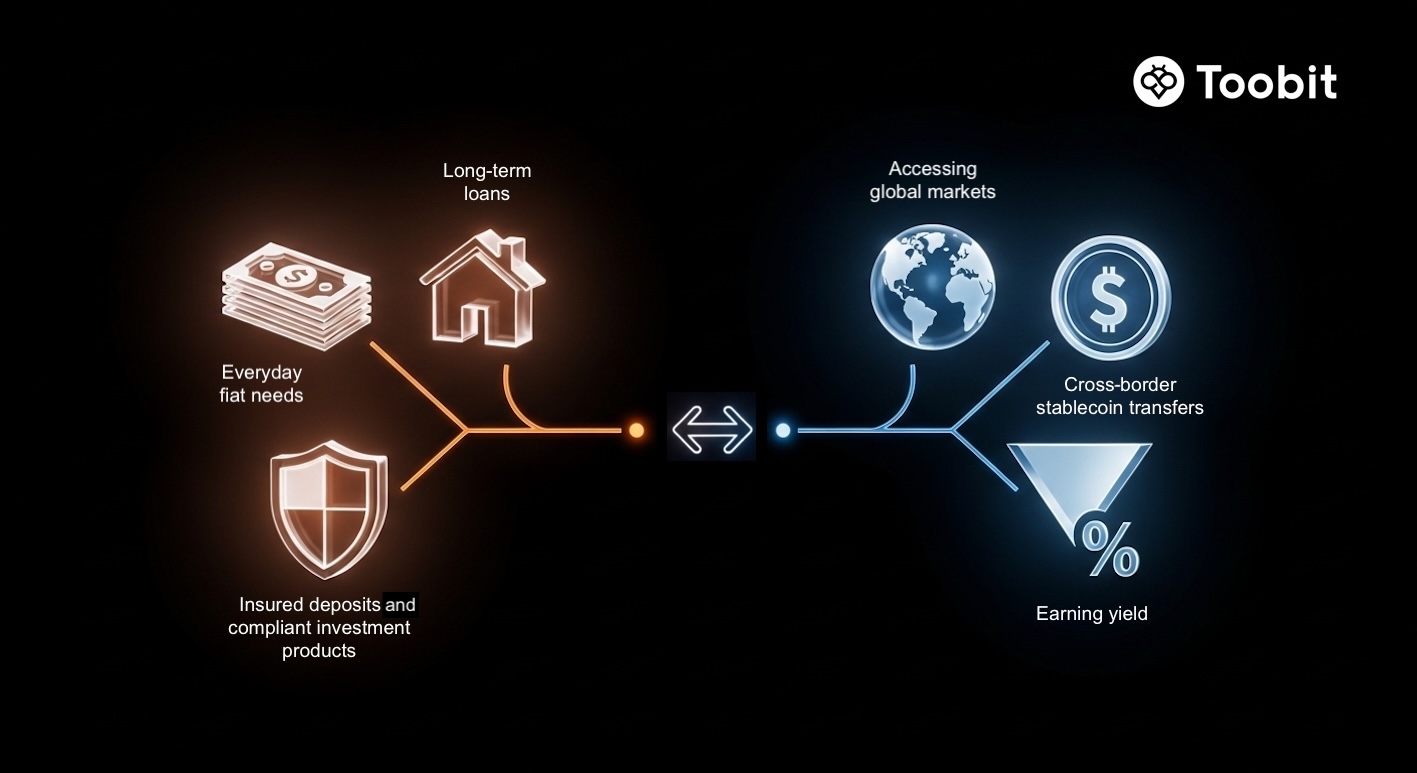

TradFiを使用する場合とDeFiを使用する場合

ほとんどの人はここで宗教戦争を必要としません。賢い選択は通常、ツールを仕事に合わせることです。

規制された必需品にはTradFiを使用します。オンチェーンのスピードと柔軟性が必要な場合は、リスクを管理できるならDeFiを使用します。

出典: Toobit

TradFiが一般的に適しているのは:

-

給与、税金、日常的なフィアットのニーズ

-

長期ローン(住宅ローン)と法的執行

-

保険付き預金と規制された消費者保護(失う余裕のない資金のために)

-

大規模な企業資金調達とコンプライアントな投資商品

DeFiが有利な場合:

-

地元の銀行が制限されている場合にグローバル市場にアクセスする

-

ステーブルコインを使用した迅速な国境を越えた送金

-

暗号保有に対する利回りを得る(明確なリスク受容を伴う)

-

従来の製品サイクルよりも速く動く金融商品を試す

ハイブリッドアプローチ

一般的なプレイブックは、安定性と保護のためにTradFiに必需品を保持し、定義された配分と厳格なセキュリティ衛生でDeFiを使用することです。

各システムのリスクと制限

両システムにはリスクがあります。それらは異なる方法で失敗します。

異なるシステム、異なる失敗モード。資本を投入する前にリスクを知っておきましょう。

出典: Toobit

TradFiの制限

-

アクセス障壁: 書類、最低残高、信用履歴が人々を排除する可能性があります。世界銀行のGlobal Findex 2025レポートは、2025年に13億人の成人が銀行口座を持たないと推定しています。

-

集中とシステミックリスク: 大規模な機関はストレス下で連鎖的な失敗を引き起こす可能性があります。

-

リアルタイムの透明性の制限: ユーザーは通常、銀行のリスクエクスポージャーを日々検査することができません。

-

運用上の制約: 締切、営業時間、国境を越えた摩擦が依然として存在します。

DeFiのリスク

-

スマートコントラクトの脆弱性: ハッキングは依然として大きなリスクです。ChainalysisとReutersは、2022年に暗号ハッキングで38億ドルが盗まれたと報告しており、DeFiは頻繁に主要なターゲットとなっています。

2026年現在、Nexus Mutualのようなプロトコルは「Institutional DeFi」ユーザーにとって標準的な要件となっています。この分散型保護の層は、コードの脆弱性に対する安全ネットを提供し、初期のDeFiハッキングの「回復不能」な性質を軽減するのに役立ちます。

-

ボラティリティと清算の連鎖: 担保価値が急落し、自動清算を引き起こす可能性があります。

-

規制の不確実性: ルールは異なり、変化し続けています。

TradFiもDeFiもリスクフリーではありません。 DeFiでのより多くの自由は、実際にはより大きな責任を意味することが多いです。

結論

TradFiとDeFiは、補完的なシステムとして理解されるべきであり、相互排他的なチームではありません。

TradFiは、規制された安定性、法的救済、消費者保護を提供し、現実世界の金融を大規模に運営します。DeFiは、オープン性、プログラム可能性、グローバルアクセスを提供し、透明性と自動化がレールに組み込まれています。

各システムの動作を理解すれば、仕事に適したツールを選択するか、意図を持って両方を組み合わせることができます。

詳細は規制とインフラが成熟するにつれて進化しますが、コアのメンタルモデルは変わりません: TradFiは機関主導の金融、DeFiはソフトウェア主導の金融です。

この記事は情報提供のみを目的としており、金融アドバイスを構成するものではありません。決定を下す前に必ず自分で調査(DYOR)を行ってください。