Pada tahun 2026, memahami keuangan tradisional (TradFi) bukan lagi pilihan. Ini adalah titik referensi.

Setiap persetujuan exchange-traded fund (ETF), cadangan stablecoin, atau tokenisasi treasury pada akhirnya merujuk kembali ke tempat yang sama: bank, lembaga kliring, dan kontrak hukum yang sudah ada jauh sebelum blockchain menjadi eksperimen whitepaper.

Singkatnya, ini digunakan untuk menggambarkan sistem keuangan terpusat yang telah menjalankan ekonomi global selama berabad-abad. Crypto suka mengejeknya sebagai usang, namun sebagian besar pembayaran, kredit, dan tabungan dunia masih bergerak melalui jalur ini.

Jadi mari kita bongkar sistem yang diklaim crypto untuk mengganggu tetapi semakin terintegrasi dengan.

Apa itu TradFi?

TradFi merujuk pada sistem keuangan konvensional: bank, bursa saham, jaringan pembayaran, perusahaan asuransi, manajer aset, dan regulator yang memfasilitasi pergerakan uang. Fitur utamanya adalah sentralisasi.

Pikirkan:

-

Bank komersial (simpanan, pinjaman)

-

Bank investasi (pasar modal)

-

Bursa saham (perdagangan ekuitas)

-

Bank sentral (kebijakan moneter)

-

Jalur pembayaran seperti SWIFT dan jaringan kartu

Alih-alih kode yang menegakkan aturan, TradFi berjalan pada hukum, kontrak, dan kepercayaan institusional.

Dalam praktiknya, sistem ini berjalan pada pengawasan pemerintah dan perlindungan regulasi yang diandalkan oleh miliaran orang setiap hari.

Bagaimana TradFi bekerja?

TradFi berjalan pada kepercayaan institusional. Anda tidak tahu orang di sisi lain transaksi, jadi Anda mempercayai bank untuk berdiri di tengah.

Institusi-institusi ini mengelola risiko dengan mengawasi pasar, menawarkan perlindungan asuransi, dan menegakkan Know Your Customer (KYC) dan Anti-Money Laundering (AML) aturan.

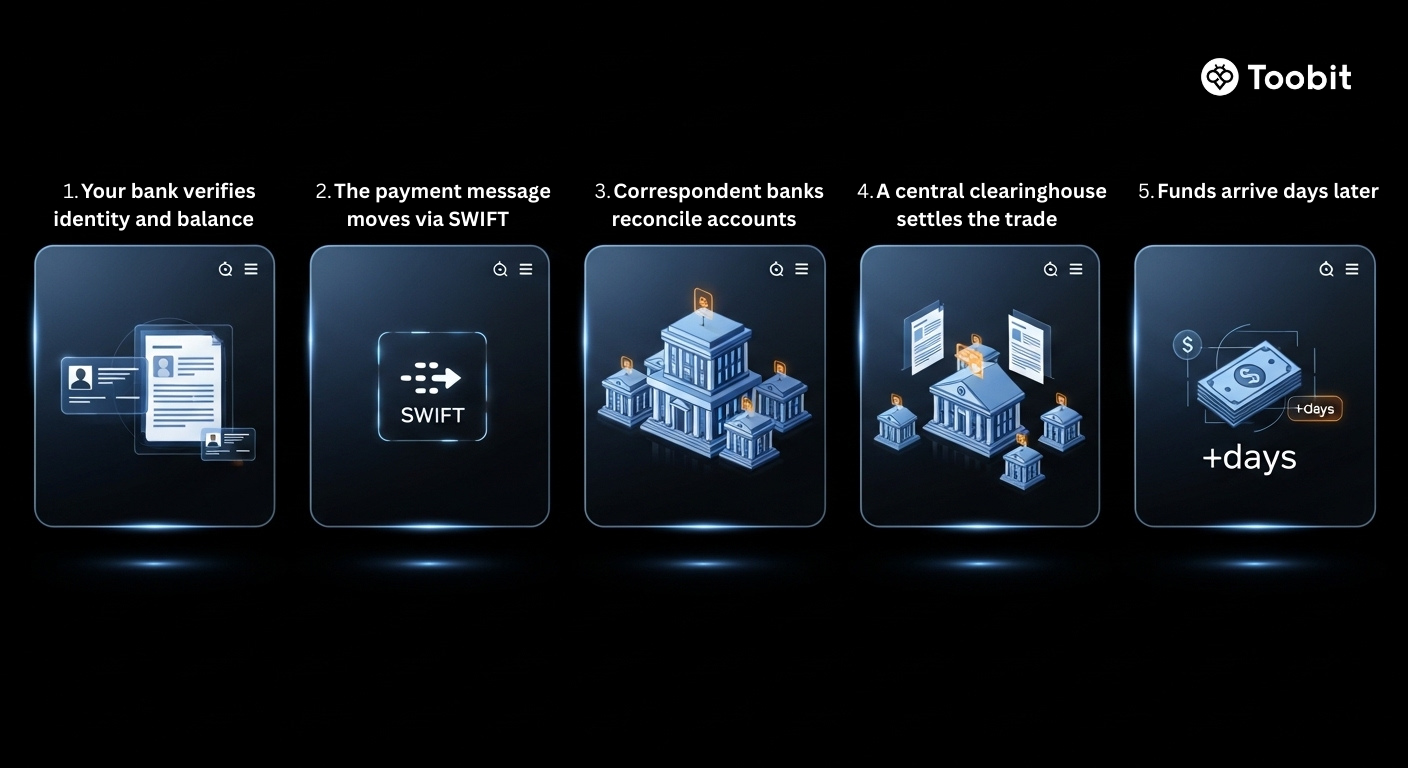

Di balik layar, sistem ini masih bergantung pada infrastruktur lama. Transfer internasional tidak bergerak secara instan, melainkan melompat di antara bank perantara, sering kali melalui jaringan SWIFT. Proses ini bisa memakan waktu berhari-hari dan menambah biaya di sepanjang jalan.

Ketika Anda mengirim uang secara internasional dalam TradFi, Anda sebenarnya tidak mengirim uang. Anda memperbarui buku besar di seluruh institusi yang saling percaya, secara perlahan.

Versi sederhana dari transfer bank.

Sumber: Toobit

Penundaan penyelesaian ada karena kepemilikan harus secara hukum berpindah tangan, bukan hanya diperbarui secara digital.

TradFi memprioritaskan finalitas daripada kecepatan. Crypto membalikkan prioritas itu.

Bahkan pada tahun 2026, banyak transaksi yang dipasarkan sebagai "instan" masih diselesaikan pada garis waktu T+1 atau T+2 (satu atau dua hari kerja setelah perdagangan).

Siapa yang mendirikan TradFi?

Tidak ada "Satoshi" tunggal di balik TradFi. Ini berkembang selama berabad-abad melalui pedagang, pendeta, dan negara yang mencoba menjaga uang tetap bergerak tanpa kekacauan.

Tonggak penting:

-

Peminjaman berasal dari sekitar 2000 SM di Mesopotamia, di mana kuil-kuil mengeluarkan pinjaman gandum kepada petani dan melacak pembayaran kembali pada tablet tanah liat.

-

Pada abad ke-15 di Florence, keluarga Medici membantu membentuk perbankan modern dengan menyebarkan pembukuan berpasangan: sistem akuntansi yang masih digunakan bisnis hingga saat ini.

-

1602: Bursa Efek Amsterdam diluncurkan (sering disebut sebagai bursa formal pertama)

-

Bank of Amsterdam (1609) dan Sveriges Riksbank Swedia (1668) memperkenalkan stabilitas mata uang dan praktik cadangan yang kemudian mempengaruhi institusi seperti Bank of England.

-

1913: Sistem Federal Reserve dibentuk

-

1973: Jaringan SWIFT dibentuk untuk pembayaran global

TradFi pada dasarnya adalah manajemen risiko berabad-abad dari coba-coba. Crypto adalah upaya untuk memampatkan kurva pembelajaran itu menjadi 15 tahun.

Keuntungan TradFi

Untuk semua lelucon tentang itu yang dianggap usang, TradFi tetap ada karena berfungsi dalam skala besar. Kekuatan-kekuatannya mendukung sebagian besar perdagangan global.

Perlindungan regulasi

Jika rekening bank Anda diretas, ada undang-undang dan skema asuransi, seperti cakupan Federal Deposit Insurance Corporation (FDIC) di AS, yang dapat membantu memulihkan dana. Dalam crypto, kehilangan kunci pribadi Anda biasanya berarti kehilangan akses secara permanen.

Likuiditas yang dalam

Menurut Data Bank Dunia, kapitalisasi pasar ekuitas global melampaui $110 triliun pada tahun 2024.

Stabilitas

Mata uang tradisional seperti dolar AS dan euro didukung oleh pemerintah dan bank sentral. Mereka tidak bergerak 10% dalam satu jam. Kepastian itu penting untuk penggajian, perdagangan, dan tabungan.

Penerimaan luas

Jaringan pembayaran seperti Visa dan Mastercard diterima hampir di mana saja. Menurut laporan Global Findex Bank Dunia, sekitar tiga perempat orang dewasa di seluruh dunia sekarang memiliki akses ke rekening keuangan atau layanan uang seluler.

TradFi lambat secara desain, dan kelambatan itu sering kali menjadi fitur keamanan.

Keterbatasan TradFi

Namun demikian, sistem ini tidak sempurna.

Biaya dan penundaan penyelesaian

Transfer kawat, biaya overdraft, dan biaya konversi mata uang bertambah. Banyak sistem perbankan inti masih belum dibangun untuk penyelesaian waktu nyata.

Pembatasan akses

Membuka akun pialang masih memerlukan persetujuan yurisdiksi.

Hambatan masuk

Akses ke produk keuangan tertentu tergantung pada riwayat kredit, pendapatan, atau kekayaan bersih. Jika Anda tidak memenuhi kriteria, pintu tetap tertutup.

Aksesibilitas terbatas

Lebih dari satu miliar orang dewasa di seluruh dunia masih kekurangan akses ke perbankan formal, sering kali karena tidak memiliki identifikasi, geografi, atau hambatan biaya.

TradFi mengoptimalkan untuk kepatuhan terlebih dahulu, inklusi kedua. Crypto membalikkan prioritas itu dan menciptakan risiko baru sebagai gantinya.

Apa perbedaan antara TradFi, CeFi, dan DeFi?

|

Fitur |

Keuangan Tradisional (TradFi) |

Keuangan Terpusat (CeFi) |

Keuangan Terdesentralisasi (DeFi) |

|

Kontrol |

Terpusat/ Institusi legal (Bank/Pemerintah) |

Terpusat/ Penitipan perusahaan (Bursa seperti Toobit) |

Terdesentralisasi/Kode (Kontrak pintar) |

|

Penitipan |

Bank memegang aset (Fiat seperti USD, EUR) |

Bursa memegang aset |

Pengguna memegang kunci |

|

Penyelesaian |

Lambat (Hari) |

Cepat (Off-chain) |

Instan (Kecepatan Blockchain) |

|

Regulasi |

Penuh |

Sebagian |

Minimal/Bervariasi |

|

Pemulihan |

Mungkin |

Kadang-kadang |

Jarang |

TradFi = percaya pada orang

CeFi = percaya pada perusahaan

DeFi = percaya pada matematika

Sebagian besar keuangan dunia nyata sekarang berada di antara mereka.

Koneksi TradFi dengan crypto

Jika tahun 2021 adalah "crypto vs. TradFi," tahun 2026 lebih terlihat seperti kemitraan.

Adopsi institusional

Menurut data di BitcoinTreasuries, pada Q3 2025, lebih dari 170 perusahaan publik memegang Bitcoin di neraca mereka, mewakili sekitar 5% dari pasokan yang beredar.

Tokenisasi aset dunia nyata (RWA)

Keuangan tradisional memindahkan aset ke dalam rantai. Surat utang, dana, dan bahkan properti sedang ditokenisasi sehingga dapat diperdagangkan sepanjang waktu dengan penyelesaian yang lebih cepat.

Kejelasan regulasi

Kerangka kerja baru, termasuk undang-undang stablecoin AS, telah memberikan ruang bagi bank untuk menawarkan layanan penitipan, penyelesaian, dan pialang yang terkait dengan aset digital.

Bitcoin ETF

ETF spot yang disetujui membawa crypto langsung ke dalam akun pialang.

TradFi tidak mati. Itu menyerap.

Peran nyata TradFi pada tahun 2026

TradFi tidak lagi menjadi kebalikan dari crypto. Ini adalah lapisan penyelesaian di belakangnya. TradFi tidak menghilang. Ini berubah: dari sistem tertutup menjadi infrastruktur yang terhubung dengan blockchain.

Pada tahun 2026, keuangan terlihat kurang seperti pertempuran dan lebih seperti penggabungan:

-

Blockchain menangani eksekusi

-

Institusi menangani akuntabilitas

Sistem keuangan masa depan mungkin tidak akan sepenuhnya terdesentralisasi atau sepenuhnya institusional. Ini akan menjadi kepercayaan yang dapat diprogram yang didukung oleh kepercayaan hukum: kode dengan sistem pengadilan di belakangnya.

Kita bisa bercanda tentang mesin faks, tetapi stabilitas masih penting. Masa depan bukanlah bank atau blockchain. Ini adalah blockchain yang berjalan di belakang bank.

Mengapa memilih Toobit?

Toobit menghubungkan pasar tradisional dan crypto dengan memperkenalkan futures saham tokenisasi . Alih-alih membuka akun pialang, pedagang dapat mengakses ekuitas utama AS langsung dari platform crypto.

Kami sekarang menawarkan kontrak berjangka perpetual yang diselesaikan USDT yang terkait dengan saham populer seperti Tesla (TSLA), Nvidia (NVDA), dan Apple (AAPL). Kontrak ini mencakup leverage hingga 25×, mendukung posisi panjang dan pendek, dan diperdagangkan 24/7, bahkan di luar jam pasar normal.

Seiring dengan meningkatnya permintaan untuk derivatif RWA, bagian TradFi khusus Toobit memungkinkan pengguna crypto untuk memperdagangkan ekuitas, forex, dan logam di satu tempat. Melalui tab Futures, pengguna dapat mengakses futures saham bersama aset seperti EUR, emas (XAU), dan perak (XAG), tanpa transfer bank atau langkah konversi mata uang.

Untuk detail lebih lanjut tentang Stock Futures, silakan kunjungi halaman pengumuman resmi.