TradFi berjalan pada institusi dan jalur yang diatur. DeFi berjalan pada dompet dan kontrak pintar, selalu aktif.

Sumber: Toobit

Keuangan tradisional (TradFi) dan keuangan terdesentralisasi (DeFi) adalah dua sistem paralel yang membentuk cara orang menabung, meminjam, berinvestasi, dan melakukan pembayaran.

TradFi adalah tumpukan yang sudah mapan dan diatur yang dibangun di sekitar bank dan pasar modal. DeFi adalah tumpukan berbasis blockchain yang lebih baru yang menggunakan kontrak pintar untuk menjalankan layanan keuangan di jaringan publik.

Panduan ini memberikan perbandingan yang jelas tentang bagaimana TradFi vs. DeFi bekerja, di mana masing-masing unggul, dan apa yang harus diwaspadai.

Apa itu TradFi dan DeFi?

Sebelum kita masuk ke bagian yang menarik (perbedaan), berikut adalah beberapa definisi singkat tentang apa masing-masing istilah dan bagaimana mereka bekerja.

Apa itu TradFi?

TradFi adalah sistem keuangan konvensional dari bank, pialang, pasar saham dan obligasi, perusahaan asuransi, dan jaringan pembayaran yang diatur oleh undang-undang dan regulator seperti Federal Reserve, Komisi Sekuritas dan Bursa AS (SEC), dan Otoritas Perilaku Keuangan (FCA) di Inggris.

Bagaimana TradFi bekerja dalam kehidupan nyata

-

Institusi menyimpan dana: Uang Anda biasanya disimpan di akun yang dikendalikan oleh bank atau pialang.

-

Identitas diperlukan: Sebagian besar layanan berjalan pada Know-Your-Customer (KYC) atau pemeriksaan anti pencucian uang (AML) dan dokumentasi, karena regulator menuntutnya.

-

Transaksi diselesaikan pada jalur keuangan: Jaringan kartu, rumah kliring otomatis (ACH), sistem transfer kawat, dan infrastruktur pasar memindahkan uang dan sekuritas dengan aturan, batas waktu, dan jendela penyelesaian.

-

Perlindungan ada (dengan batasan): Di AS, asuransi simpanan Federal Deposit Insurance Corporation (FDIC) mencakup hingga $250.000 per deposan, per bank yang diasuransikan FDIC, per kategori kepemilikan.

TradFi lambat berubah karena suatu alasan. Ketika taruhannya adalah gaji, hipotek, pensiun, dan sistem pembayaran nasional, kecepatan menjadi prioritas kedua setelah stabilitas.

Apa itu DeFi?

DeFi mengacu pada layanan keuangan yang dibangun di atas blockchain publik (seperti Ethereum dan berbagai jaringan Layer 2) menggunakan kontrak pintar alih-alih bank atau pialang. DeFi biasanya berbasis kripto dan sering kali tanpa izin, artinya siapa pun dengan dompet dan akses internet dapat berpartisipasi.

Bagaimana DeFi bekerja dalam kehidupan nyata

-

Anda menyimpan aset Anda: Sebagian besar DeFi adalah non-kustodial. Dompet Anda, kunci Anda, tanggung jawab Anda.

-

Kontrak pintar menjalankan aturan: Kode mendefinisikan bagaimana pertukaran, pinjaman, jaminan, dan likuidasi bekerja, dan mengeksekusi secara otomatis di blockchain.

-

Transparansi adalah default: Transaksi dan cadangan dapat diperiksa di buku besar publik dan dasbor (total nilai terkunci [TVL] biasanya dilacak melalui alat seperti DeFiLlama).

-

Pasar selalu aktif: DeFi berjalan 24/7 dengan penyelesaian sering kali diukur dalam hitungan detik atau menit, tergantung pada jaringan.

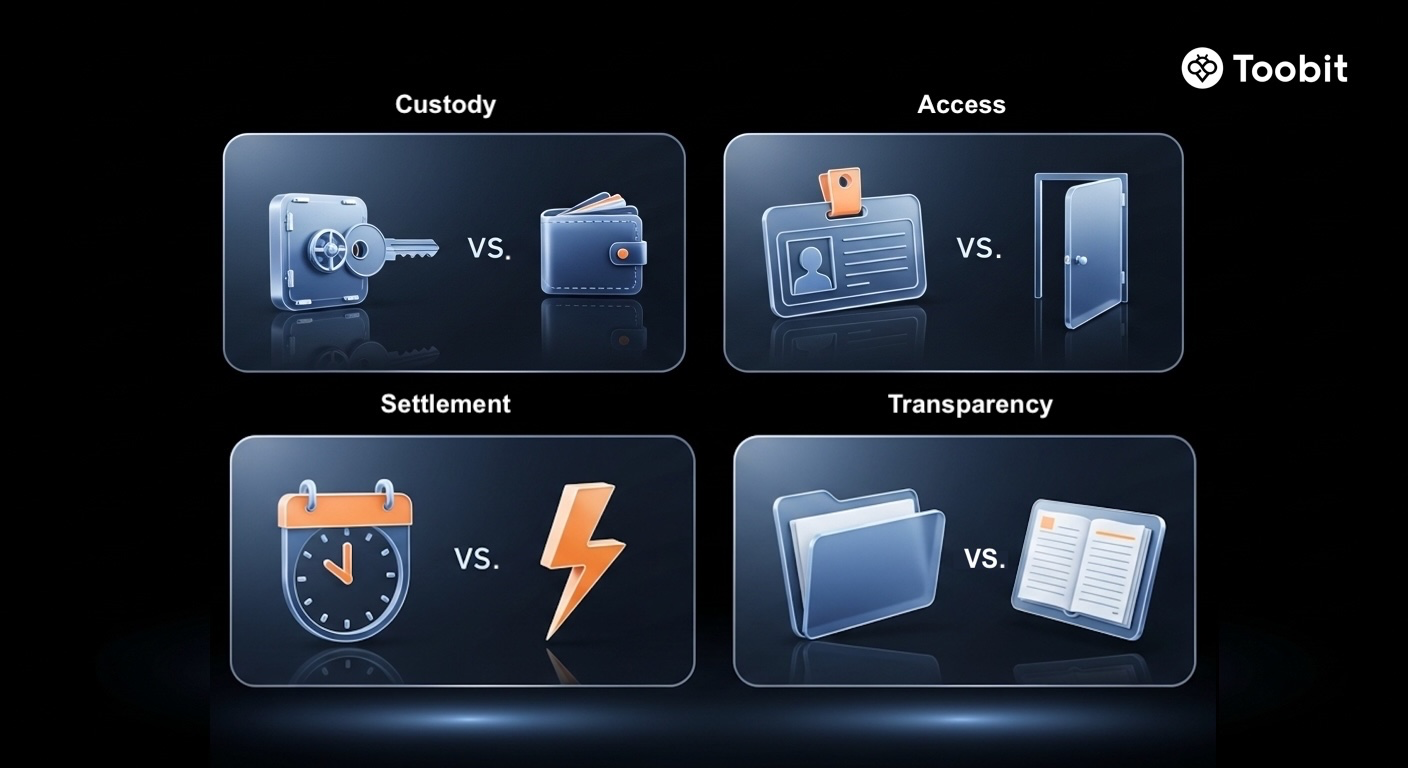

Apa perbedaan antara TradFi dan DeFi?

Kedua sistem menyediakan layanan keuangan, tetapi mereka berbeda dalam hal kontrol, akses, transparansi, teknologi, dan risiko.

Pemindaian cepat perbedaan besar TradFi vs DeFi: kustodi, akses, kecepatan penyelesaian, dan transparansi.

Sumber: Toobit

Berikut adalah tabel yang membandingkan perbedaan antara TradFi dan DeFi dalam 8 faktor yang berbeda.

|

Faktor perbandingan |

TradFi |

DeFi |

|

Kontrol dan kustodi |

Bank dan pialang menyimpan aset dan dapat membekukan atau membalikkan aktivitas berdasarkan kebijakan atau perintah hukum. |

Pengguna menyimpan aset sendiri melalui dompet dan mengontrol akses menggunakan kunci pribadi. |

|

Perantara vs. kontrak pintar |

Institusi, tim kepatuhan, dan perjanjian hukum menegakkan aturan. |

Kontrak pintar mengotomatisasi aturan, dari suku bunga hingga likuidasi, dengan intervensi manusia minimal. |

|

Izin dan akses |

Memerlukan pemeriksaan identitas dan sering kali pemeriksaan kredit. Akses dapat dibatasi oleh geografi, dokumentasi, atau cakupan perbankan. |

Biasanya terbuka untuk siapa saja dengan dompet yang kompatibel, memungkinkan akses yang lebih luas tanpa pembukaan akun tradisional. |

|

Regulasi dan perlindungan |

Sangat diatur dengan perlindungan konsumen (asuransi simpanan, aturan pengungkapan, lisensi). |

Regulasi sedang berkembang; perlindungan formal terbatas dan bervariasi menurut yurisdiksi. |

|

Transparansi |

Pengungkapan ada, tetapi sebagian besar risiko neraca tidak terlihat secara real-time. |

Aktivitas on-chain dapat diaudit secara publik secara default (dengan trade-off bahwa pengguna harus memverifikasinya sendiri). |

|

Penyelesaian dan jam operasional |

Jam pasar dan siklus penyelesaian masih berlaku di banyak tempat. |

Eksekusi 24/7 dengan penyelesaian cepat, tergantung pada kondisi jaringan. |

|

Biaya |

Biaya dapat berlapis (spread, biaya akun, perantara, biaya lintas batas). |

Biaya umumnya adalah biaya gas ditambah biaya protokol, yang bisa rendah di beberapa jaringan tetapi bisa melonjak selama kemacetan. |

|

Model identitas |

Identitas nama asli terkait dengan dokumentasi dan riwayat kredit. |

Identitas berbasis dompet biasanya bersifat pseudonim secara default (keuntungan privasi, kerugian penipuan). |

Apakah TradFi dan DeFi serupa dalam hal apa pun?

Ya. Lepaskan teknologi dan branding, dan kedua sistem mengejar pekerjaan inti yang sama:

-

Pembayaran, tabungan, pinjaman, peminjaman, perdagangan, dan lindung nilai: Kata kerja keuangan yang sama, pipa yang berbeda.

-

Pasar dan penemuan harga: Penawaran dan permintaan masih mengendalikan pertunjukan, baik itu buku pesanan bursa atau kolam pembuat pasar otomatis (AMM).

-

Manajemen risiko ada di keduanya: Jaminan, diversifikasi, dan leverage muncul di mana-mana. Mekaniknya berbeda, tetapi tujuannya sudah dikenal.

-

Siklus boom-bust terjadi: TradFi telah mengalami krisis sistemik (2008). DeFi telah mengalami likuidasi berantai dan peristiwa stres yang terkait dengan volatilitas.

Mereka juga semakin terhubung melalui aset tokenisasi, penyelesaian stablecoin, dan eksperimen yang menggabungkan jalur yang diatur dengan eksekusi on-chain.

Misalnya, Kinexys JPMorgan (sebelumnya Onyx) sekarang memproses lebih dari $2 miliar setiap hari untuk penyelesaian antar bank. Sementara itu, dana BUIDL BlackRock telah melampaui $1,7 miliar dalam aset di Ethereum, dan pencabutan SAB 121 pada tahun 2025 akhirnya memungkinkan bank-bank besar AS untuk menyediakan kustodi aset digital dalam skala besar.

Ada juga peningkatan dalam "Obligasi Internet" seperti Ethena (USDe). Pada awal 2026, USDe mencapai puncaknya lebih dari $10 miliar dalam TVL, menggunakan strategi delta-netral untuk menciptakan dolar sintetis. Ini bertindak seperti versi DeFi-native dari produk tabungan dengan hasil tinggi, menyediakan tingkat "bebas risiko" acuan untuk ekonomi on-chain tanpa bergantung pada jaminan bank tradisional.

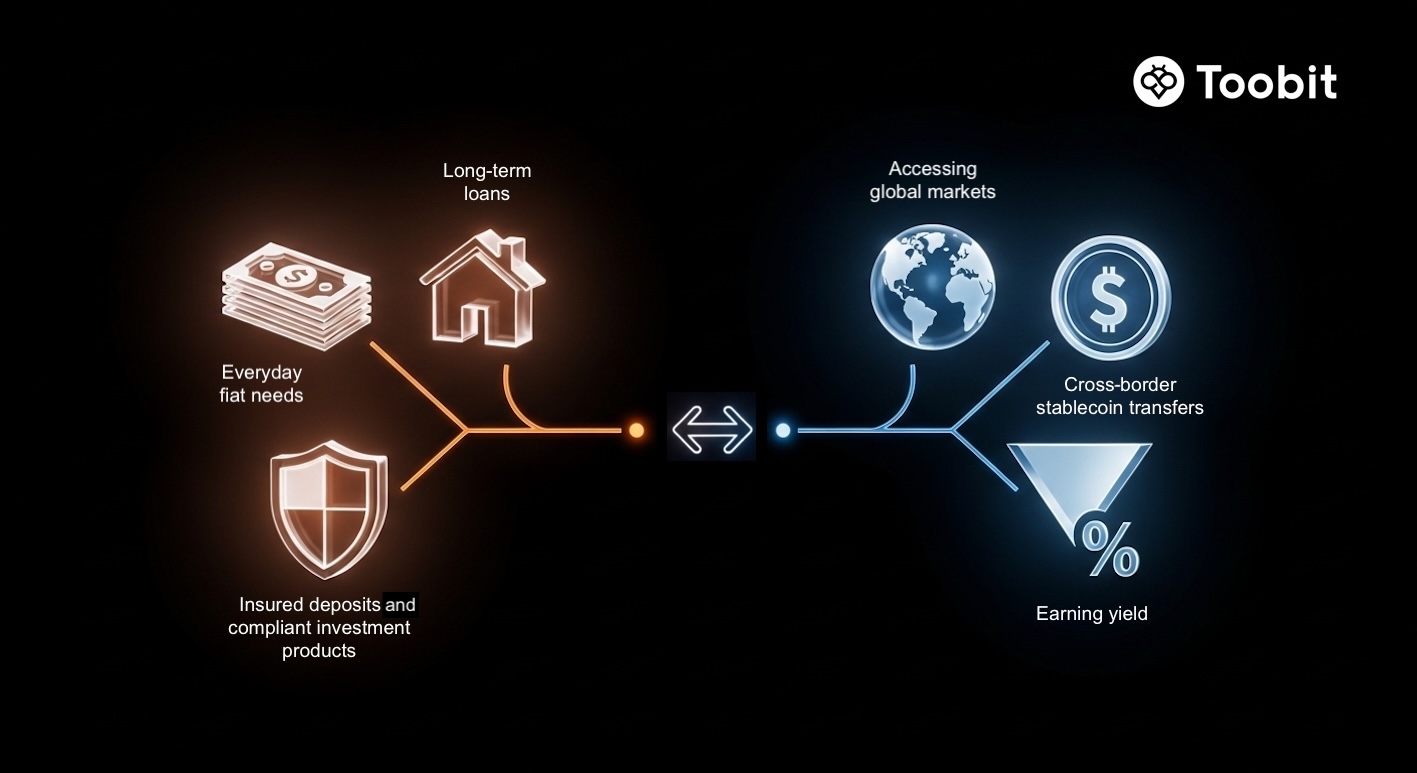

Kapan Menggunakan TradFi vs. Kapan Menggunakan DeFi

Kebanyakan orang tidak memerlukan perang agama di sini. Langkah yang lebih cerdas biasanya adalah mencocokkan alat dengan pekerjaan.

Gunakan TradFi untuk kebutuhan yang diatur. Gunakan DeFi untuk kecepatan dan fleksibilitas on-chain, jika Anda dapat mengelola risikonya.

Sumber: Toobit

TradFi umumnya lebih tepat untuk:

-

Gaji, pajak, dan kebutuhan fiat sehari-hari

-

Pinjaman jangka panjang (hipotek) dengan penegakan hukum

-

Simpanan yang diasuransikan dan perlindungan konsumen yang diatur (untuk dana yang tidak dapat Anda rugikan)

-

Pembiayaan korporat besar dan produk investasi yang sesuai

DeFi dapat menguntungkan untuk:

-

Mengakses pasar global ketika perbankan lokal terbatas

-

Transfer cepat lintas batas menggunakan stablecoin

-

Menghasilkan hasil dari kepemilikan kripto (dengan penerimaan risiko yang jelas)

-

Mencoba produk keuangan yang bergerak lebih cepat daripada siklus produk tradisional

Pendekatan hibrida

Buku pedoman umum adalah menyimpan hal-hal penting di TradFi untuk stabilitas dan perlindungan, sambil menggunakan DeFi dengan alokasi yang ditentukan dan kebersihan keamanan yang ketat.

Risiko dan keterbatasan masing-masing sistem

Kedua sistem memiliki risiko. Mereka hanya gagal dengan cara yang berbeda.

Sistem yang berbeda, mode kegagalan yang berbeda. Ketahui risikonya sebelum Anda menginvestasikan modal.

Sumber: Toobit

Keterbatasan TradFi

-

Hambatan akses: Dokumentasi, saldo minimum, dan riwayat kredit dapat mengecualikan orang; laporan Global Findex 2025 dari Bank Dunia memperkirakan 1,3 miliar orang dewasa tanpa rekening bank pada tahun 2025.

-

Konsentrasi dan risiko sistemik: Institusi besar dapat menciptakan kegagalan berantai di bawah tekanan.

-

Transparansi real-time terbatas: Pengguna biasanya tidak dapat memeriksa eksposur risiko bank dari hari ke hari.

-

Keterbatasan operasional: Batas waktu, jam kerja, dan gesekan lintas batas masih ada.

Risiko DeFi

-

Eksploitasi kontrak pintar: Peretasan tetap menjadi risiko utama. Chainalysis dan Reuters telah menyebutkan $3,8 miliar dicuri pada tahun 2022 dalam peretasan kripto, dengan DeFi sering kali menjadi target utama.

Pada tahun 2026, protokol seperti Nexus Mutual telah menjadi persyaratan standar bagi pengguna "Institutional DeFi". Lapisan perlindungan terdesentralisasi ini menyediakan jaring pengaman terhadap kerentanan kode, membantu mengurangi sifat "tidak dapat dipulihkan" dari peretasan DeFi awal.

-

Volatilitas dan likuidasi berantai: Nilai jaminan dapat turun dengan cepat, memicu likuidasi otomatis.

-

Ketidakpastian regulasi: Aturan bervariasi dan terus berubah.

-

Keamanan sisi pengguna: Kehilangan kunci, phishing, dan persetujuan berbahaya bisa tidak dapat dipulihkan.

Baik TradFi maupun DeFi tidak bebas risiko. Lebih banyak kebebasan dalam DeFi sering kali berarti tanggung jawab yang lebih besar dalam praktiknya.

Kesimpulan

TradFi dan DeFi lebih baik dipahami sebagai sistem pelengkap, bukan tim yang saling eksklusif.

TradFi menawarkan stabilitas yang diatur, upaya hukum, dan perlindungan konsumen yang mendukung keuangan dunia nyata dalam skala besar. DeFi menawarkan keterbukaan, pemrograman, dan akses global, dengan transparansi dan otomatisasi yang tertanam dalam jalur.

Jika Anda memahami bagaimana masing-masing sistem bekerja, Anda dapat memilih alat yang tepat untuk pekerjaan tersebut, atau menggabungkan keduanya dengan niat.

Detailnya akan berkembang seiring dengan perkembangan regulasi dan infrastruktur, tetapi model mental inti akan tetap: TradFi adalah keuangan yang dipimpin oleh institusi, DeFi adalah keuangan yang dipimpin oleh perangkat lunak.

Artikel ini hanya untuk tujuan informasi dan tidak merupakan nasihat keuangan. Selalu lakukan penelitian Anda sendiri (DYOR) sebelum membuat keputusan apa pun.