TradFi basiert auf Institutionen und regulierten Schienen. DeFi basiert auf Wallets und Smart Contracts, immer aktiv.

Quelle: Toobit

Traditionelle Finanzen (TradFi) und dezentrale Finanzen (DeFi) sind zwei parallele Systeme, die beeinflussen, wie Menschen sparen, leihen, investieren und Zahlungen tätigen.

TradFi ist der etablierte, regulierte Stapel, der um Banken und Kapitalmärkte aufgebaut ist. DeFi ist der neuere, blockchain-basierte Stapel, der Smart Contracts verwendet, um Finanzdienstleistungen auf öffentlichen Netzwerken zu betreiben.

Dieser Leitfaden bietet Ihnen einen klaren Vergleich, wie TradFi vs. DeFi funktioniert, wo jedes glänzt und worauf man achten sollte.

Was ist TradFi und DeFi?

Bevor wir zu den spannenden Unterschieden kommen, hier einige schnelle Definitionen, was jeder Begriff bedeutet und wie sie funktionieren.

Was ist TradFi?

TradFi ist das konventionelle Finanzsystem von Banken, Brokern, Aktien- und Anleihemärkten, Versicherern und Zahlungsnetzwerken, die von Gesetzen und Regulierungsbehörden wie der Federal Reserve, der U.S. Securities and Exchange Commission (SEC) und der Financial Conduct Authority (FCA) im Vereinigten Königreich geregelt werden.

Wie TradFi im wirklichen Leben funktioniert

-

Institutionen verwahren Gelder: Ihr Geld liegt typischerweise auf Konten, die von Banken oder Maklern kontrolliert werden.

-

Identität ist erforderlich: Die meisten Dienstleistungen basieren auf Know-Your-Customer (KYC) oder Anti-Geldwäsche (AML) Prüfungen und Dokumentationen, da dies von den Regulierungsbehörden verlangt wird.

-

Transaktionen werden auf Finanzschienen abgewickelt: Kartennetzwerke, automatisierte Clearingstellen (ACHs), Überweisungssysteme und Marktinfrastruktur bewegen Geld und Wertpapiere mit Regeln, Fristen und Abwicklungsfenstern.

-

Es gibt Schutzmaßnahmen (mit Grenzen): In den USA deckt die Einlagensicherung der Federal Deposit Insurance Corporation (FDIC) bis zu 250.000 $ pro Einleger, pro FDIC-versicherte Bank, pro Eigentumskategorie ab.

TradFi ändert sich aus einem Grund langsam. Wenn es um Gehälter, Hypotheken, Renten und nationale Zahlungssysteme geht, steht Stabilität vor Geschwindigkeit.

Was ist DeFi?

DeFi bezieht sich auf Finanzdienstleistungen, die auf öffentlichen Blockchains (wie Ethereum und verschiedenen Layer-2-Netzwerken) aufgebaut sind und Smart Contracts anstelle von Banken oder Brokern verwenden. DeFi ist normalerweise krypto-nativ und oft erlaubnisfrei, was bedeutet, dass jeder mit einem Wallet und Internetzugang teilnehmen kann.

Wie DeFi im wirklichen Leben funktioniert

-

Sie verwahren Ihre Vermögenswerte: Die meisten DeFi-Systeme sind nicht verwahrend. Ihr Wallet, Ihre Schlüssel, Ihre Verantwortung.

-

Smart Contracts regeln die Regeln: Code definiert, wie Swaps, Kredite, Sicherheiten und Liquidationen funktionieren und wird automatisch on-chain ausgeführt.

-

Transparenz ist Standard: Transaktionen und Reserven können auf öffentlichen Hauptbüchern und Dashboards eingesehen werden (der Gesamtwert gesperrt [TVL] wird häufig über Tools wie DeFiLlama verfolgt).

-

Immer aktive Märkte: DeFi läuft 24/7 mit Abwicklungen, die oft in Sekunden oder Minuten gemessen werden, abhängig vom Netzwerk.

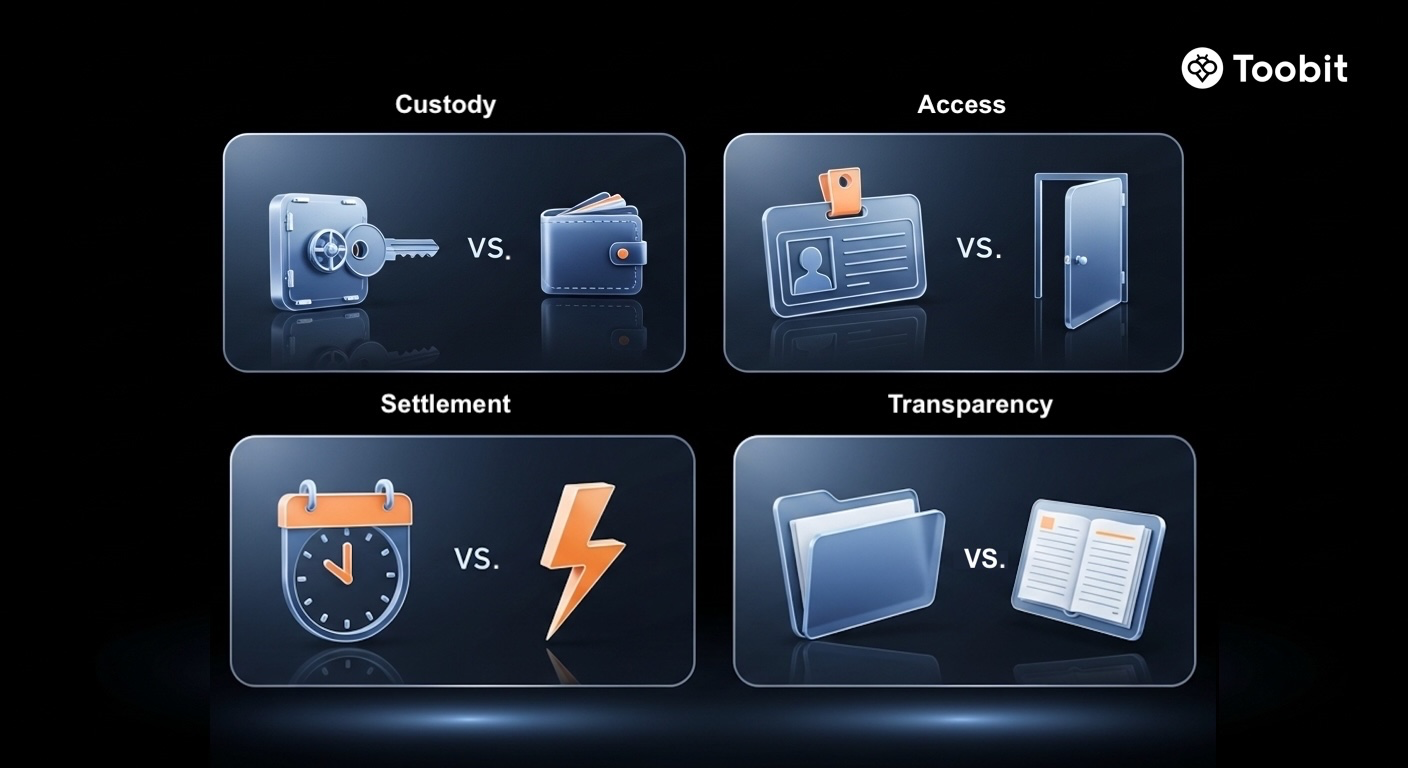

Was sind die Unterschiede zwischen TradFi und DeFi?

Beide Systeme bieten Finanzdienstleistungen an, aber sie unterscheiden sich in Bezug auf Kontrolle, Zugang, Transparenz, Technologie und Risiko.

Ein schneller Überblick über die großen Unterschiede zwischen TradFi und DeFi: Verwahrung, Zugang, Abwicklungsgeschwindigkeit und Transparenz.

Quelle: Toobit

Hier ist eine Tabelle, die die Unterschiede zwischen TradFi und DeFi über 8 verschiedene Faktoren vergleicht.

|

Vergleichsfaktor |

TradFi |

DeFi |

|

Kontrolle und Verwahrung |

Banken und Broker verwahren Vermögenswerte und können Aktivitäten gemäß Richtlinien oder rechtlichen Anordnungen einfrieren oder rückgängig machen. |

Benutzer verwahren Vermögenswerte selbst über Wallets und kontrollieren den Zugang mit privaten Schlüsseln. |

|

Intermediäre vs. Smart Contracts |

Institutionen, Compliance-Teams und rechtliche Vereinbarungen setzen Regeln durch. |

Smart Contracts automatisieren Regeln, von Zinssätzen bis zu Liquidationen, mit minimalem menschlichen Eingriff. |

|

Erlaubnis und Zugang |

Erfordert Identitätsprüfungen und oft Bonitätsprüfungen. Der Zugang kann durch Geografie, Dokumentation oder Bankabdeckung eingeschränkt sein. |

Typischerweise offen für jeden mit einem kompatiblen Wallet, was einen breiteren Zugang ohne traditionelle Kontoeröffnung ermöglicht. |

|

Regulierung und Schutzmaßnahmen |

Stark reguliert mit Verbraucherschutz (Einlagensicherung, Offenlegungsregeln, Lizenzierung). |

Regulierungen entwickeln sich; formale Schutzmaßnahmen sind begrenzt und variieren je nach Gerichtsbarkeit. |

|

Transparenz |

Offenlegungen existieren, aber die meisten Bilanzrisiken sind nicht in Echtzeit sichtbar. |

On-Chain-Aktivitäten sind standardmäßig öffentlich prüfbar (mit dem Nachteil, dass Benutzer sie selbst überprüfen müssen). |

|

Abwicklung und Betriebszeiten |

Marktzeiten und Abwicklungszyklen gelten immer noch an vielen Orten. |

24/7-Ausführung mit schneller Abwicklung, abhängig von den Netzwerkbedingungen. |

|

Gebühren |

Gebühren können geschichtet sein (Spreads, Kontogebühren, Intermediäre, grenzüberschreitende Gebühren). |

Gebühren sind üblicherweise Gasgebühren plus Protokollgebühren, die auf einigen Netzwerken niedrig sein können, aber bei Überlastung ansteigen können. |

|

Identitätsmodell |

Echte Identität, die mit Dokumentation und Kreditgeschichte verknüpft ist. |

Wallet-basierte Identität ist typischerweise standardmäßig pseudonym (Datenschutzvorteil, Betrugsnachteil). |

Sind TradFi und DeFi in irgendeiner Weise ähnlich?

Ja. Entfernen Sie die Technologie und das Branding, und beide Systeme verfolgen die gleichen Kernaufgaben:

-

Zahlungen, Sparen, Verleihen, Leihen, Handeln und Absichern: Gleiche finanzielle Verben, unterschiedliche Infrastruktur.

-

Märkte und Preisfindung: Angebot und Nachfrage bestimmen immer noch das Geschehen, sei es ein Börsenorderbuch oder ein automatisierter Market Maker (AMM) Pool.

-

Risikomanagement existiert in beiden: Sicherheiten, Diversifikation und Hebelwirkung sind überall zu finden. Die Mechanik unterscheidet sich, aber die Absicht ist vertraut.

-

Boom-Bust-Zyklen passieren: TradFi hat systemische Krisen erlebt (2008). DeFi hat Liquidationskaskaden und Stressereignisse erlebt, die mit Volatilität verbunden sind.

Sie werden auch zunehmend durch tokenisierte Vermögenswerte, Stablecoin-Abwicklung und Experimente, die regulierte Schienen mit On-Chain-Ausführung verbinden, miteinander verknüpft.

Zum Beispiel verarbeitet JPMorgans Kinexys (ehemals Onyx) jetzt täglich über 2 Milliarden $ für Interbank-Abwicklungen. Gleichzeitig hat BlackRocks BUIDL-Fonds 1,7 Milliarden $ an Vermögenswerten auf Ethereum überschritten, und die Aufhebung von SAB 121 im Jahr 2025 hat es großen US-Banken endlich ermöglicht, digitale Vermögenswerte in großem Maßstab zu verwahren.

Es gab auch einen Anstieg von "Internet Bonds" wie Ethena (USDe). Anfang 2026 erreichte USDe über 10 Milliarden $ in TVL und nutzte eine delta-neutrale Strategie, um einen synthetischen Dollar zu schaffen. Es fungiert wie eine DeFi-native Version eines hochverzinslichen Sparprodukts und bietet einen Benchmark-"risikofreien" Zinssatz für die On-Chain-Wirtschaft, ohne auf traditionelle Bankensicherheiten angewiesen zu sein.

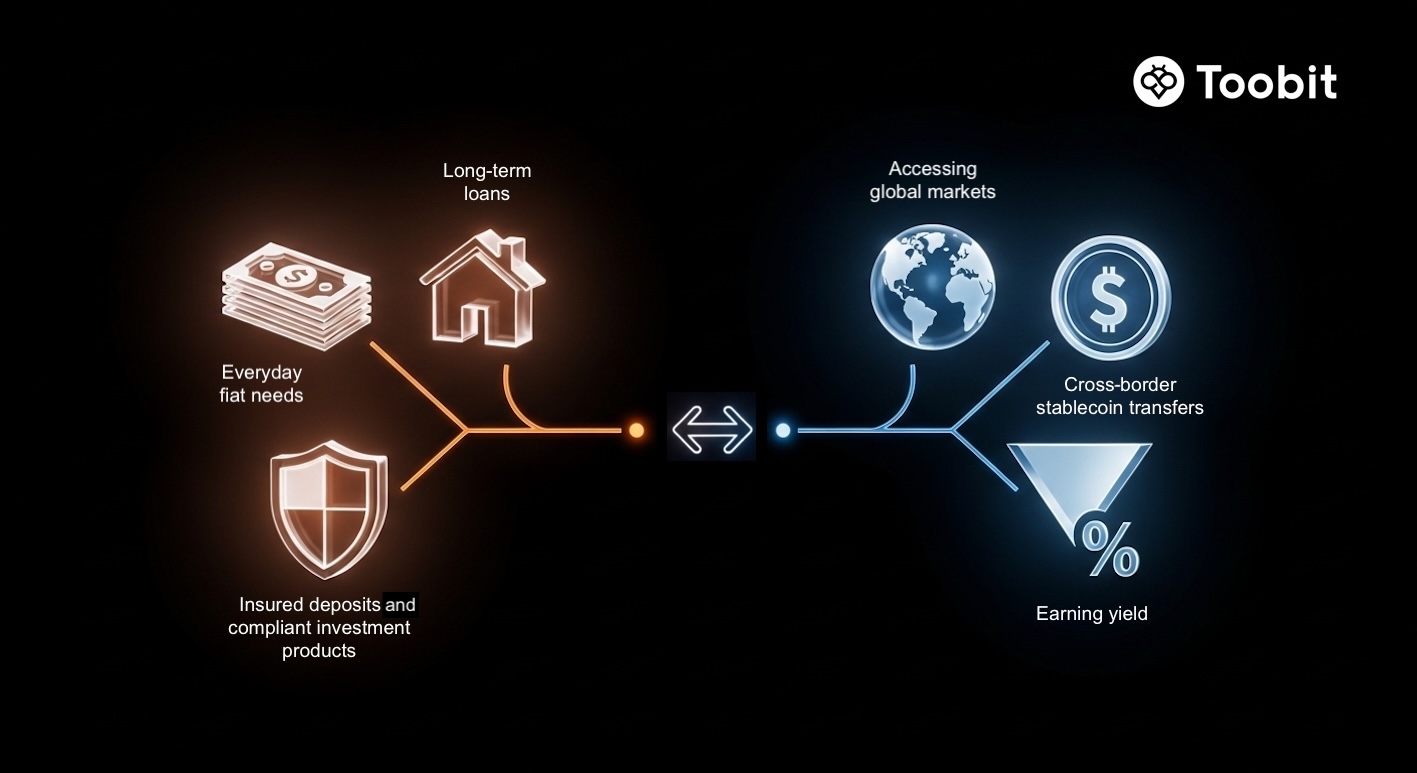

Wann sollte man TradFi verwenden und wann DeFi?

Die meisten Menschen brauchen hier keinen Glaubenskrieg. Der klügere Ansatz ist in der Regel, das Werkzeug an die Aufgabe anzupassen.

Verwenden Sie TradFi für regulierte Essentials. Verwenden Sie DeFi für On-Chain-Geschwindigkeit und Flexibilität, wenn Sie die Risiken managen können.

Quelle: Toobit

TradFi ist im Allgemeinen besser geeignet für:

-

Gehälter, Steuern und alltägliche Fiat-Bedürfnisse

-

Langfristige Kredite (Hypotheken) mit rechtlicher Durchsetzung

-

Versicherte Einlagen und regulierter Verbraucherschutz (für Gelder, die Sie sich nicht leisten können zu verlieren)

-

Große Unternehmensfinanzierungen und konforme Anlageprodukte

DeFi kann vorteilhaft sein für:

-

Zugang zu globalen Märkten, wenn das lokale Bankwesen eingeschränkt ist

-

Schnelle, grenzüberschreitende Überweisungen mit Stablecoins

-

Erzielen von Erträgen auf Krypto-Bestände (mit klarer Risikoakzeptanz)

-

Ausprobieren von Finanzprodukten, die schneller als traditionelle Produktzyklen sind

Hybrider Ansatz

Ein gängiges Vorgehen ist es, die Essentials in TradFi für Stabilität und Schutz zu halten, während man DeFi mit einer definierten Zuteilung und strenger Sicherheitsdisziplin nutzt.

Risiken und Einschränkungen jedes Systems

Beide Systeme haben Risiken. Sie scheitern nur auf unterschiedliche Weise.

Unterschiedliche Systeme, unterschiedliche Ausfallmodi. Kennen Sie die Risiken, bevor Sie Kapital investieren.

Quelle: Toobit

TradFi-Einschränkungen

-

Zugangshürden: Dokumentation, Mindestguthaben und Kreditgeschichte können Menschen ausschließen; der Global Findex 2025-Bericht der Weltbank schätzte 1,3 Milliarden unbankierte Erwachsene im Jahr 2025.

-

Konzentrations- und systemisches Risiko: Große Institutionen können unter Stress kaskadierende Ausfälle verursachen.

-

Begrenzte Echtzeit-Transparenz: Benutzer können in der Regel nicht täglich die Risikopositionen von Banken einsehen.

-

Betriebliche Einschränkungen: Fristen, Geschäftszeiten und grenzüberschreitende Reibungen bestehen weiterhin.

DeFi-Risiken

-

Smart Contract-Exploits: Hacks bleiben ein großes Risiko. Chainalysis und Reuters haben 3,8 Milliarden $ gestohlen im Jahr 2022 bei Krypto-Hacks zitiert, wobei DeFi häufig ein Hauptziel war.

Ab 2026 sind Protokolle wie Nexus Mutual eine Standardanforderung für "Institutional DeFi"-Nutzer geworden. Diese Schicht dezentralen Schutzes bietet ein Sicherheitsnetz gegen Code-Schwachstellen und hilft, die "nicht wiederherstellbare" Natur früher DeFi-Hacks zu mildern.

-

Volatilität und Liquidationskaskaden: Sicherheitenwerte können schnell fallen, was automatisierte Liquidationen auslöst.

-

Regulatorische Unsicherheit: Regeln variieren und ändern sich weiterhin.

-

Benutzerseitige Sicherheit: Schlüsselverlust, Phishing und bösartige Genehmigungen können nicht wiederherstellbar sein.

Weder TradFi noch DeFi sind risikofrei. Mehr Freiheit in DeFi bedeutet oft mehr Verantwortung in der Praxis.

Fazit

TradFi und DeFi werden besser als komplementäre Systeme verstanden, nicht als sich gegenseitig ausschließende Teams.

TradFi bietet regulierte Stabilität, rechtlichen Schutz und Verbraucherschutz, die die reale Finanzwelt in großem Maßstab antreiben. DeFi bietet Offenheit, Programmierbarkeit und globalen Zugang, mit Transparenz und Automatisierung, die in die Schienen eingebaut sind.

Wenn Sie verstehen, wie jedes System funktioniert, können Sie das richtige Werkzeug für die Aufgabe wählen oder beide mit Absicht kombinieren.

Die Details werden sich weiterentwickeln, wenn sich Regulierungen und Infrastruktur weiterentwickeln, aber das grundlegende mentale Modell wird bestehen bleiben: TradFi ist von Institutionen geführte Finanzen, DeFi ist von Software geführte Finanzen.

Dieser Artikel dient nur zu Informationszwecken und stellt keine Finanzberatung dar. Führen Sie immer Ihre eigene Recherche (DYOR) durch, bevor Sie Entscheidungen treffen.