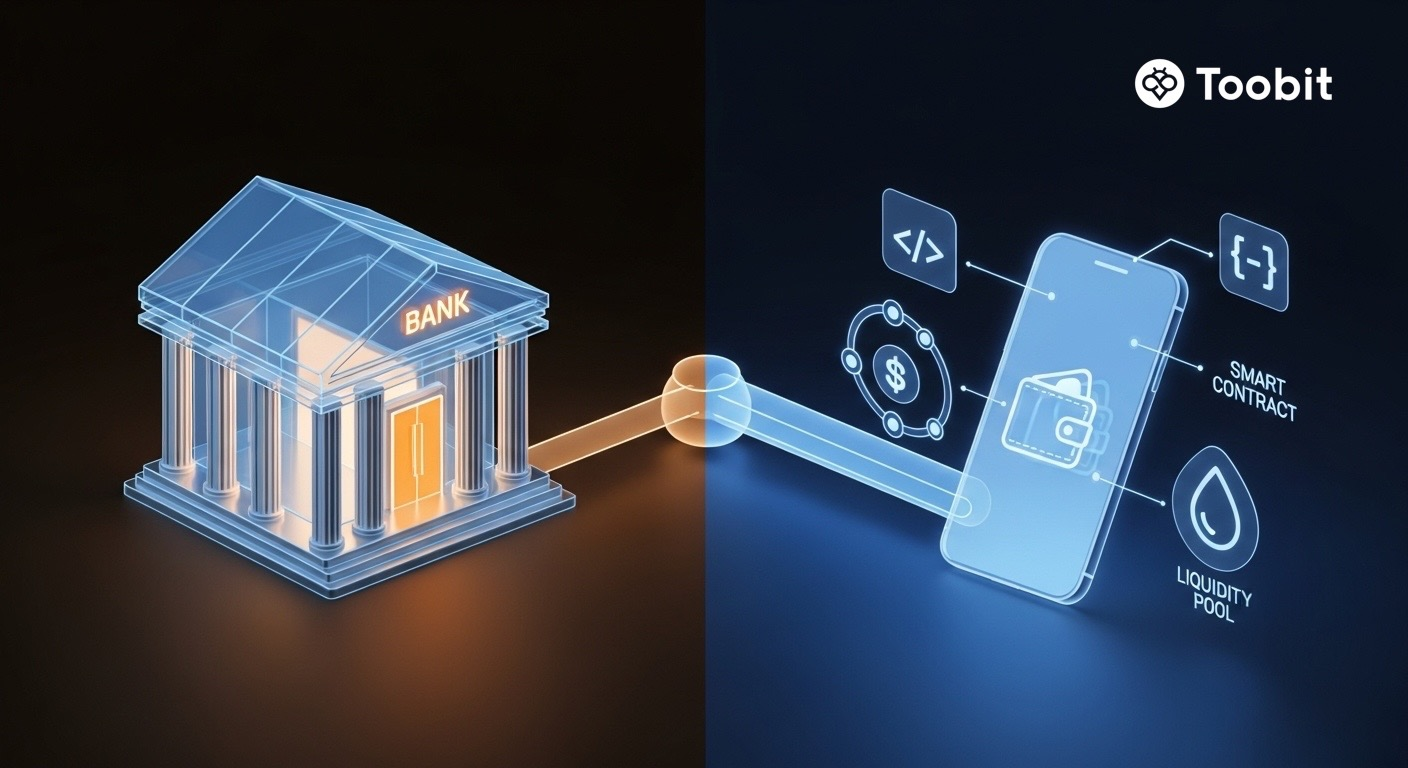

TradFi hoạt động dựa trên các tổ chức và đường ray được quy định. DeFi hoạt động dựa trên ví và hợp đồng thông minh, luôn hoạt động.

Nguồn: Toobit

Tài chính truyền thống (TradFi) và tài chính phi tập trung (DeFi) là hai hệ thống song song định hình cách mọi người tiết kiệm, vay mượn, đầu tư và thanh toán.

TradFi là hệ thống đã được thiết lập và quy định xoay quanh các ngân hàng và thị trường vốn. DeFi là hệ thống mới hơn, dựa trên blockchain sử dụng hợp đồng thông minh để vận hành các dịch vụ tài chính trên các mạng công cộng.

Hướng dẫn này cung cấp cho bạn sự so sánh rõ ràng về cách TradFi và DeFi hoạt động, nơi mỗi hệ thống tỏa sáng và những điều cần chú ý.

TradFi và DeFi là gì?

Trước khi đi vào phần thú vị (sự khác biệt), đây là một số định nghĩa nhanh về từng thuật ngữ và cách chúng hoạt động.

TradFi là gì?

TradFi là hệ thống tài chính truyền thống của các ngân hàng, nhà môi giới, thị trường cổ phiếu và trái phiếu, công ty bảo hiểm và mạng lưới thanh toán được quản lý bởi các luật và cơ quan quản lý như Cục Dự trữ Liên bang, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và Cơ quan Quản lý Tài chính (FCA) ở Vương quốc Anh.

Cách TradFi hoạt động trong thực tế

-

Các tổ chức lưu ký quỹ: Tiền của bạn thường nằm trong các tài khoản do ngân hàng hoặc công ty môi giới kiểm soát.

-

Yêu cầu nhận dạng: Hầu hết các dịch vụ hoạt động dựa trên Kiểm tra danh tính khách hàng (KYC) hoặc kiểm tra chống rửa tiền (AML) và tài liệu, vì các cơ quan quản lý yêu cầu điều đó.

-

Giao dịch được thực hiện trên đường ray tài chính: Mạng lưới thẻ, nhà thanh toán tự động (ACH), hệ thống chuyển tiền và cơ sở hạ tầng thị trường di chuyển tiền và chứng khoán với các quy tắc, thời hạn và cửa sổ thanh toán.

-

Có bảo vệ (với giới hạn): Ở Mỹ, bảo hiểm tiền gửi của Công ty Bảo hiểm Tiền gửi Liên bang (FDIC) bảo vệ lên đến 250.000 USD mỗi người gửi tiền, mỗi ngân hàng được bảo hiểm bởi FDIC, mỗi loại sở hữu.

TradFi thay đổi chậm vì một lý do. Khi các vấn đề liên quan đến lương, thế chấp, lương hưu và hệ thống thanh toán quốc gia, tốc độ đứng sau sự ổn định.

DeFi là gì?

DeFi đề cập đến các dịch vụ tài chính được xây dựng trên các blockchain công cộng (như Ethereum và các mạng Layer 2 khác) sử dụng hợp đồng thông minh thay vì ngân hàng hoặc nhà môi giới. DeFi thường là crypto-native và thường không cần cấp phép, nghĩa là bất kỳ ai có ví và truy cập internet đều có thể tham gia.

Cách DeFi hoạt động trong thực tế

-

Bạn tự lưu ký tài sản của mình: Hầu hết DeFi là không lưu ký. Ví của bạn, chìa khóa của bạn, trách nhiệm của bạn.

-

Hợp đồng thông minh thực hiện các quy tắc: Mã định nghĩa cách hoán đổi, vay mượn, tài sản thế chấp và thanh lý hoạt động, và thực hiện tự động trên chuỗi.

-

Sự minh bạch là mặc định: Giao dịch và dự trữ có thể được kiểm tra trên các sổ cái công khai và bảng điều khiển (tổng giá trị khóa [TVL] thường được theo dõi qua các công cụ như DeFiLlama).

-

Thị trường luôn hoạt động: DeFi hoạt động 24/7 với thời gian thanh toán thường được đo bằng giây hoặc phút, tùy thuộc vào mạng lưới.

Sự khác biệt giữa TradFi và DeFi là gì?

Cả hai hệ thống đều cung cấp dịch vụ tài chính, nhưng chúng khác nhau về kiểm soát, truy cập, minh bạch, công nghệ và rủi ro.

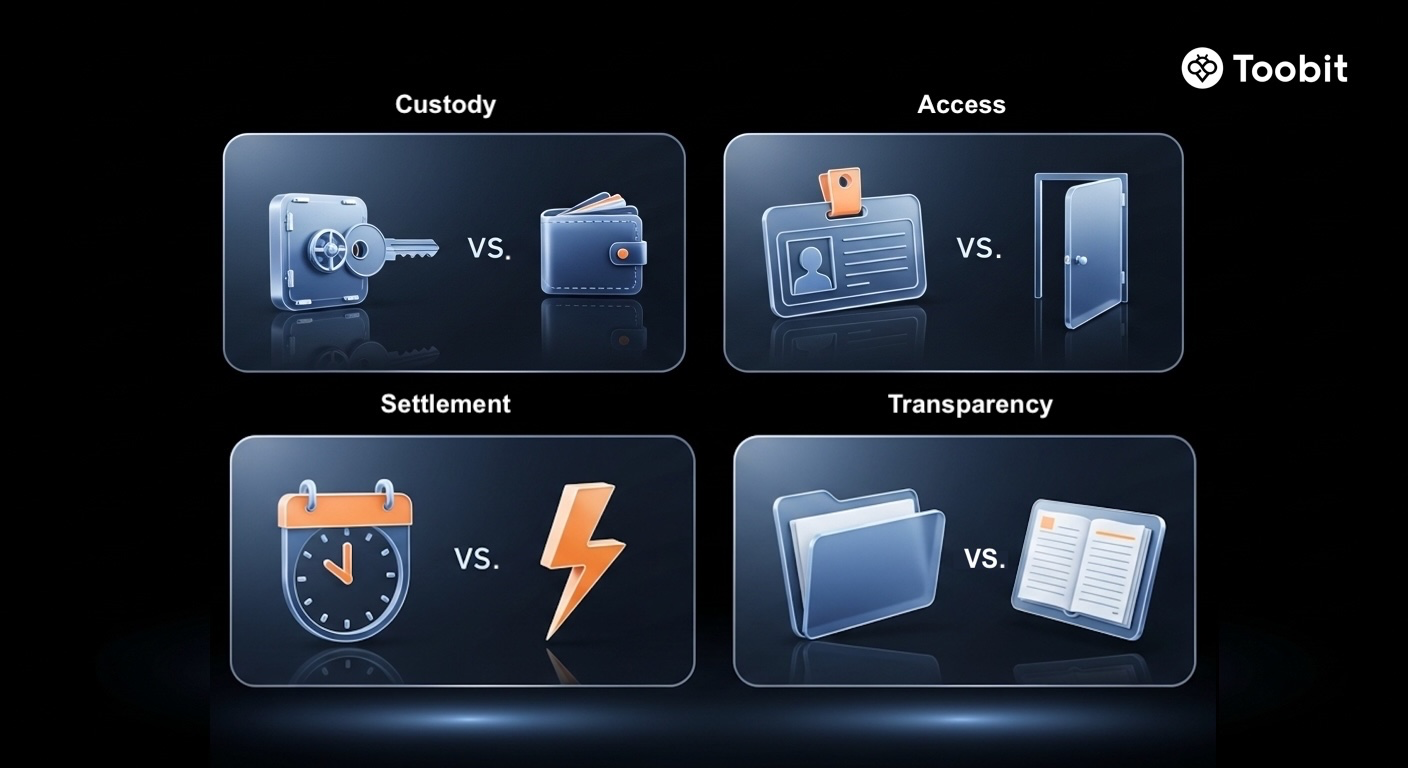

Một cái nhìn nhanh về sự khác biệt lớn giữa TradFi và DeFi: lưu ký, truy cập, tốc độ thanh toán và minh bạch.

Nguồn: Toobit

Dưới đây là bảng so sánh sự khác biệt giữa TradFi và DeFi qua 8 yếu tố khác nhau.

|

Yếu tố so sánh |

TradFi |

DeFi |

|

Kiểm soát và lưu ký |

Ngân hàng và nhà môi giới lưu ký tài sản và có thể đóng băng hoặc đảo ngược hoạt động theo chính sách hoặc lệnh pháp lý. |

Người dùng tự lưu ký tài sản qua ví và kiểm soát truy cập bằng khóa riêng. |

|

Trung gian so với hợp đồng thông minh |

Các tổ chức, đội ngũ tuân thủ và thỏa thuận pháp lý thực thi các quy tắc. |

Hợp đồng thông minh tự động hóa các quy tắc, từ lãi suất đến thanh lý, với sự can thiệp tối thiểu của con người. |

|

Quyền và truy cập |

Yêu cầu kiểm tra danh tính và thường kiểm tra tín dụng. Truy cập có thể bị giới hạn bởi địa lý, tài liệu hoặc phạm vi ngân hàng. |

Thường mở cho bất kỳ ai có ví tương thích, cho phép truy cập rộng hơn mà không cần mở tài khoản truyền thống. |

|

Quy định và bảo vệ |

Được quy định chặt chẽ với các bảo vệ người tiêu dùng (bảo hiểm tiền gửi, quy tắc công bố, cấp phép). |

Quy định đang phát triển; bảo vệ chính thức còn hạn chế và khác nhau theo từng khu vực. |

|

Minh bạch |

Có công bố, nhưng hầu hết rủi ro bảng cân đối không thể thấy được trong thời gian thực. |

Hoạt động trên chuỗi có thể được kiểm toán công khai theo mặc định (với điều kiện người dùng phải tự xác minh). |

|

Thanh toán và giờ hoạt động |

Giờ thị trường và chu kỳ thanh toán vẫn áp dụng ở nhiều nơi. |

Thực hiện 24/7 với thanh toán nhanh, tùy thuộc vào điều kiện mạng. |

|

Phí |

Phí có thể được xếp lớp (chênh lệch, phí tài khoản, trung gian, phí chuyển tiền quốc tế). |

Phí thường là phí gas cộng với phí giao thức, có thể thấp trên một số mạng nhưng có thể tăng đột biến khi tắc nghẽn. |

|

Mô hình danh tính |

Danh tính thực gắn liền với tài liệu và lịch sử tín dụng. |

Danh tính dựa trên ví thường là ẩn danh theo mặc định (lợi ích về quyền riêng tư, rủi ro gian lận). |

TradFi và DeFi có điểm nào giống nhau không?

Có. Bỏ qua công nghệ và thương hiệu, cả hai hệ thống đều theo đuổi cùng một công việc cốt lõi:

-

Thanh toán, tiết kiệm, cho vay, vay mượn, giao dịch và phòng ngừa rủi ro: Cùng các động từ tài chính, khác nhau về cơ sở hạ tầng.

-

Thị trường và khám phá giá: Cung và cầu vẫn điều khiển mọi thứ, dù là sổ lệnh giao dịch hay bể tạo thị trường tự động (AMM).

-

Quản lý rủi ro tồn tại trong cả hai: Tài sản thế chấp, đa dạng hóa và đòn bẩy xuất hiện ở khắp mọi nơi. Cơ chế khác nhau, nhưng ý định thì quen thuộc.

-

Chu kỳ bùng nổ và suy thoái xảy ra: TradFi đã từng có các cuộc khủng hoảng hệ thống (2008). DeFi đã có các đợt thanh lý và sự kiện căng thẳng liên quan đến biến động.

Chúng cũng đang trở nên liên kết chặt chẽ hơn thông qua tài sản mã hóa, thanh toán bằng stablecoin và các thử nghiệm kết hợp đường ray được quy định với thực thi trên chuỗi.

Ví dụ, Kinexys (trước đây là Onyx) của JPMorgan hiện xử lý hơn 2 tỷ USD hàng ngày cho các thanh toán liên ngân hàng. Đồng thời, quỹ BUIDL của BlackRock đã vượt qua 1,7 tỷ USD tài sản trên Ethereum, và việc bãi bỏ SAB 121 vào năm 2025 cuối cùng đã cho phép các ngân hàng lớn của Mỹ cung cấp dịch vụ lưu ký tài sản kỹ thuật số ở quy mô lớn.

Cũng đã có sự gia tăng của "Trái phiếu Internet" như Ethena (USDe). Đến đầu năm 2026, USDe đạt đỉnh hơn 10 tỷ USD trong TVL, sử dụng chiến lược trung lập delta để tạo ra một đồng đô la tổng hợp. Nó hoạt động như một phiên bản DeFi-native của sản phẩm tiết kiệm lãi suất cao, cung cấp một tỷ lệ "không rủi ro" chuẩn cho nền kinh tế trên chuỗi mà không cần dựa vào tài sản thế chấp ngân hàng truyền thống.

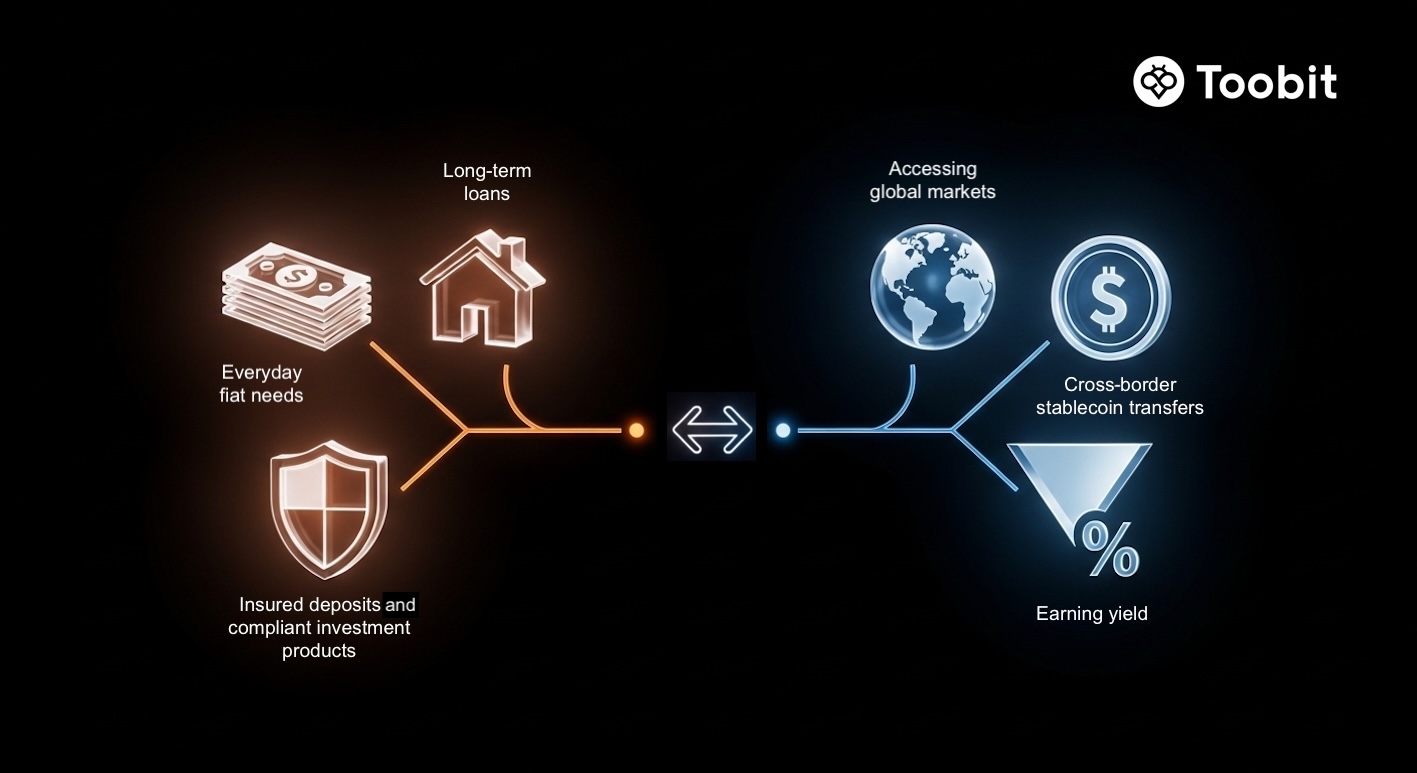

Khi nào nên sử dụng TradFi và khi nào nên sử dụng DeFi

Hầu hết mọi người không cần một cuộc chiến tôn giáo ở đây. Động thái thông minh hơn thường là chọn công cụ phù hợp với công việc.

Sử dụng TradFi cho các nhu cầu thiết yếu được quy định. Sử dụng DeFi cho tốc độ và sự linh hoạt trên chuỗi, nếu bạn có thể quản lý rủi ro.

Nguồn: Toobit

TradFi thường phù hợp hơn cho:

-

Lương, thuế và nhu cầu tiền tệ hàng ngày

-

Khoản vay dài hạn (thế chấp) với sự thực thi pháp lý

-

Tiền gửi được bảo hiểm và bảo vệ người tiêu dùng được quy định (cho các quỹ bạn không thể mất)

-

Tài trợ doanh nghiệp lớn và sản phẩm đầu tư tuân thủ

DeFi có thể có lợi cho:

-

Truy cập thị trường toàn cầu khi ngân hàng địa phương bị hạn chế

-

Chuyển tiền nhanh, xuyên biên giới bằng cách sử dụng stablecoin

-

Kiếm lợi nhuận trên tài sản crypto (với sự chấp nhận rủi ro rõ ràng)

-

Thử nghiệm sản phẩm tài chính di chuyển nhanh hơn so với chu kỳ sản phẩm truyền thống

Cách tiếp cận kết hợp

Một kịch bản phổ biến là giữ những điều cần thiết trong TradFi để đảm bảo sự ổn định và bảo vệ, trong khi sử dụng DeFi với một phân bổ xác định và vệ sinh an ninh nghiêm ngặt.

Rủi ro và hạn chế của mỗi hệ thống

Cả hai hệ thống đều có rủi ro. Chúng chỉ thất bại theo cách khác nhau.

Hệ thống khác nhau, cách thất bại khác nhau. Biết rõ rủi ro trước khi bạn cam kết vốn.

Nguồn: Toobit

Hạn chế của TradFi

-

Rào cản truy cập: Tài liệu, số dư tối thiểu và lịch sử tín dụng có thể loại trừ người dùng; báo cáo Global Findex 2025 của Ngân hàng Thế giới ước tính có 1,3 tỷ người trưởng thành không có tài khoản ngân hàng vào năm 2025.

-

Rủi ro tập trung và hệ thống: Các tổ chức lớn có thể tạo ra các thất bại dây chuyền dưới áp lực.

-

Hạn chế minh bạch thời gian thực: Người dùng thường không thể kiểm tra rủi ro của ngân hàng hàng ngày.

-

Hạn chế hoạt động: Thời gian cắt, giờ làm việc và ma sát xuyên biên giới vẫn tồn tại.

Rủi ro của DeFi

-

Khai thác hợp đồng thông minh: Các cuộc tấn công vẫn là một rủi ro lớn. Chainalysis và Reuters đã trích dẫn 3,8 tỷ USD bị đánh cắp vào năm 2022 trong các cuộc tấn công crypto, với DeFi thường là mục tiêu chính.

Tính đến năm 2026, các giao thức như Nexus Mutual đã trở thành yêu cầu tiêu chuẩn cho người dùng "DeFi tổ chức". Lớp bảo vệ phi tập trung này cung cấp một mạng lưới an toàn chống lại các lỗ hổng mã, giúp giảm thiểu tính chất "không thể phục hồi" của các cuộc tấn công DeFi ban đầu.

-

Biến động và các đợt thanh lý: Giá trị tài sản thế chấp có thể giảm nhanh chóng, kích hoạt các đợt thanh lý tự động.

-

Sự không chắc chắn về quy định: Quy tắc khác nhau và tiếp tục thay đổi.

-

An ninh phía người dùng: Mất khóa, lừa đảo và phê duyệt độc hại có thể không thể phục hồi.

Cả TradFi và DeFi đều không miễn phí rủi ro. Nhiều tự do hơn trong DeFi thường có nghĩa là trách nhiệm lớn hơn trong thực tế.

Kết luận

TradFi và DeFi được hiểu tốt hơn là hệ thống bổ sung, không phải là các đội đối lập.

TradFi cung cấp sự ổn định được quy định, biện pháp pháp lý và bảo vệ người tiêu dùng giúp tài chính thực tế hoạt động ở quy mô lớn. DeFi cung cấp sự mở rộng, khả năng lập trình và truy cập toàn cầu, với sự minh bạch và tự động hóa được tích hợp vào hệ thống.

Nếu bạn hiểu cách mỗi hệ thống hoạt động, bạn có thể chọn công cụ phù hợp cho công việc, hoặc kết hợp cả hai với ý định rõ ràng.

Chi tiết sẽ phát triển khi quy định và cơ sở hạ tầng trưởng thành, nhưng mô hình tư duy cốt lõi sẽ tồn tại: TradFi là tài chính do tổ chức dẫn dắt, DeFi là tài chính do phần mềm dẫn dắt.

Bài viết này chỉ mang tính chất thông tin và không cấu thành lời khuyên tài chính. Luôn tự nghiên cứu (DYOR) trước khi đưa ra bất kỳ quyết định nào.