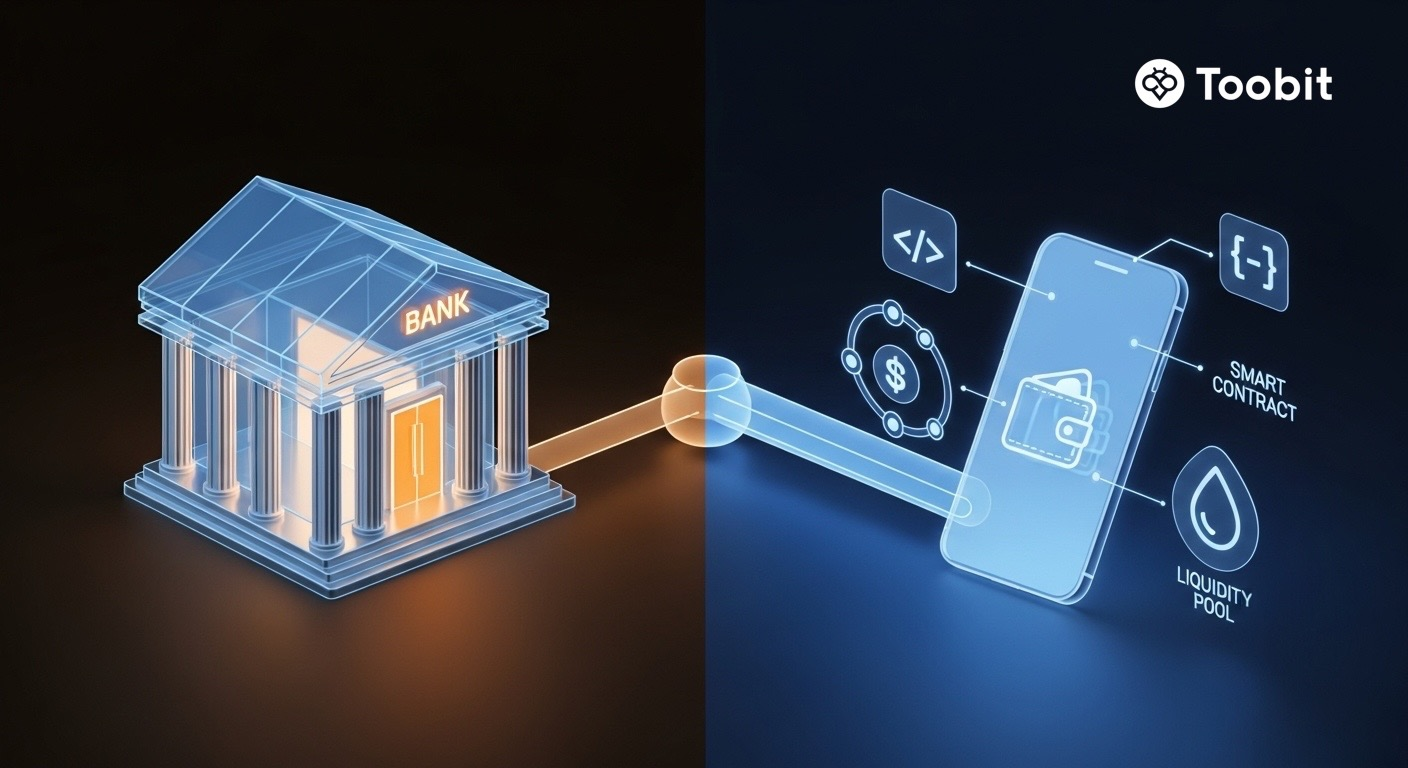

Geleneksel Finans (TradFi) kurumlar ve düzenlenmiş raylar üzerinde çalışır. Merkeziyetsiz Finans (DeFi) cüzdanlar ve akıllı sözleşmeler üzerinde çalışır, her zaman açıktır.

Kaynak: Toobit

Geleneksel finans (TradFi) ve merkeziyetsiz finans (DeFi), insanların nasıl tasarruf ettiği, borç aldığı, yatırım yaptığı ve ödeme yaptığına şekil veren iki paralel sistemdir.

TradFi, bankalar ve sermaye piyasaları etrafında inşa edilmiş yerleşik, düzenlenmiş bir yığındır. DeFi ise daha yeni, blok zinciri tabanlı bir yığındır ve finansal hizmetleri kamu ağlarında çalıştırmak için akıllı sözleşmeler kullanır.

Bu kılavuz, TradFi ve DeFi'nin nasıl çalıştığını, her birinin nerede parladığını ve nelere dikkat edilmesi gerektiğini açık bir şekilde karşılaştırır.

TradFi ve DeFi nedir?

Farklılıklara geçmeden önce, her bir terimin ne olduğunu ve nasıl çalıştığını hızlıca tanımlayalım.

TradFi nedir?

TradFi, bankalar, brokerlar, hisse senedi ve tahvil piyasaları, sigortacılar ve ödeme ağlarından oluşan geleneksel finansal sistemdir ve Federal Rezerv, ABD Menkul Kıymetler ve Borsa Komisyonu (SEC) ve Birleşik Krallık'taki Mali Davranış Otoritesi (FCA) gibi yasalar ve düzenleyiciler tarafından yönetilir.

TradFi gerçek hayatta nasıl çalışır

-

Kurumlar fonları saklar: Paran genellikle bankalar veya brokerlar tarafından kontrol edilen hesaplarda durur.

-

Kimlik gereklidir: Çoğu hizmet, Müşterini Tanı (KYC) veya kara para aklamayı önleme (AML) kontrolleri ve belgeleri üzerinde çalışır, çünkü düzenleyiciler bunu talep eder.

-

İşlemler finansal raylarda gerçekleşir: Kart ağları, otomatik takas odaları (ACH'ler), havale sistemleri ve piyasa altyapısı, para ve menkul kıymetleri kurallar, kesintiler ve takas pencereleri ile taşır.

-

Koruma mevcuttur (sınırlı olarak): ABD'de, Federal Mevduat Sigorta Kurumu (FDIC) mevduat sigortası, FDIC sigortalı banka başına, mülkiyet kategorisi başına, mevduat başına 250.000 $'a kadar kapsar.

TradFi'nin değişimi yavaş olur, çünkü bahisler maaşlar, ipotekler, emeklilikler ve ulusal ödeme sistemleridir; hız, istikrardan sonra gelir.

DeFi nedir?

DeFi , kamu blok zincirleri (örneğin Ethereum ve çeşitli Katman 2 ağları) üzerinde bankalar veya brokerlar yerine akıllı sözleşmeler kullanılarak inşa edilen finansal hizmetleri ifade eder. DeFi genellikle kripto-yerli ve genellikle izinsizdir, yani bir cüzdan ve internet erişimi olan herkes katılabilir.

DeFi gerçek hayatta nasıl çalışır

-

Varlıklarınızı siz saklarsınız: Çoğu DeFi saklama dışıdır. Sizin cüzdanınız, sizin anahtarlarınız, sizin sorumluluğunuz.

-

Akıllı sözleşmeler kuralları yürütür: Kod, takasların, kredilerin, teminatların ve tasfiyelerin nasıl çalıştığını tanımlar ve otomatik olarak zincir üzerinde yürütülür.

-

Şeffaflık varsayılandır: İşlemler ve rezervler, kamu defterleri ve panolar üzerinde incelenebilir (toplam kilitli değer [TVL], genellikle DeFiLlama gibi araçlar aracılığıyla izlenir).

-

Her zaman açık piyasalar: DeFi 7/24 çalışır ve takas genellikle ağ koşullarına bağlı olarak saniyeler veya dakikalar içinde gerçekleşir.

TradFi ve DeFi arasındaki farklar nelerdir?

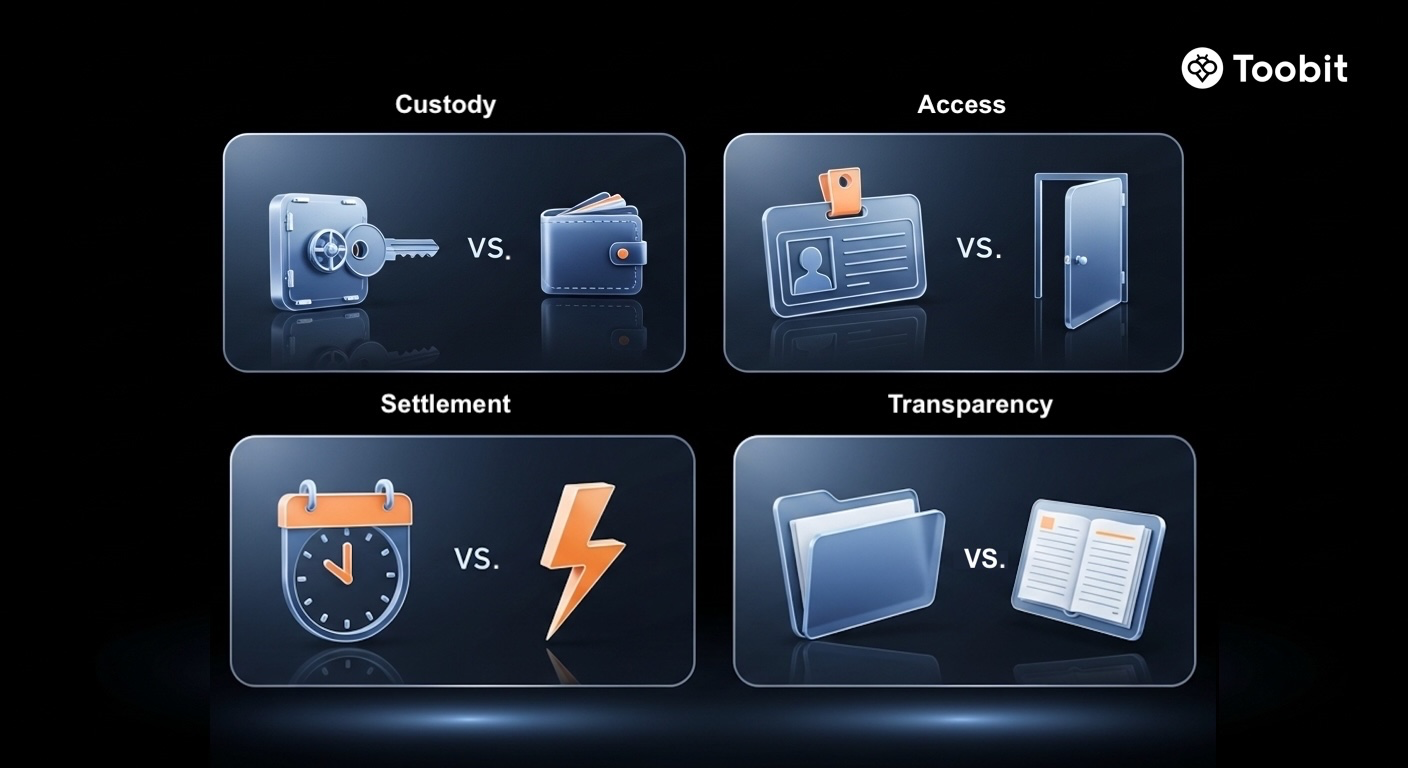

Her iki sistem de finansal hizmetler sunar, ancak kontrol, erişim, şeffaflık, teknoloji ve risk açısından farklılık gösterirler.

TradFi ve DeFi arasındaki büyük farkların hızlı bir taraması: saklama, erişim, takas hızı ve şeffaflık.

Kaynak: Toobit

İşte TradFi ve DeFi arasındaki farkları 8 farklı faktör üzerinden karşılaştıran bir tablo.

|

Karşılaştırma faktörü |

TradFi |

DeFi |

|

Kontrol ve saklama |

Bankalar ve brokerlar varlıkları saklar ve politikalar veya yasal emirler altında faaliyetleri dondurabilir veya geri alabilir. |

Kullanıcılar, cüzdanlar aracılığıyla varlıkları kendileri saklar ve erişimi özel anahtarlarla kontrol eder. |

|

Aracılar vs. akıllı sözleşmeler |

Kurumlar, uyum ekipleri ve yasal anlaşmalar kuralları uygular. |

Akıllı sözleşmeler, faiz oranlarından tasfiyelere kadar kuralları otomatikleştirir ve minimum insan müdahalesi ile çalışır. |

|

İzin ve erişim |

Kimlik kontrolleri ve genellikle kredi kontrolleri gerektirir. Erişim, coğrafya, belgeler veya bankacılık kapsamı ile sınırlı olabilir. |

Genellikle uyumlu bir cüzdanı olan herkese açıktır, geleneksel hesap açma olmadan daha geniş erişim sağlar. |

|

Düzenleme ve korumalar |

Tüketici korumaları (mevduat sigortası, açıklama kuralları, lisanslama) ile ağır şekilde düzenlenmiştir. |

Düzenlemeler gelişiyor; resmi korumalar sınırlıdır ve yargı yetkisine göre değişir. |

|

Şeffaflık |

Açıklamalar vardır, ancak çoğu bilanço riski gerçek zamanlı olarak görünmez. |

Zincir üzerindeki faaliyetler varsayılan olarak kamuya denetlenebilir (kullanıcıların bunu kendilerinin doğrulaması gerektiği ticaret off'u ile). |

|

Takas ve çalışma saatleri |

Piyasa saatleri ve takas döngüleri birçok mekanda hala geçerlidir. |

Ağ koşullarına bağlı olarak hızlı takas ile 7/24 yürütme. |

|

Ücretler |

Ücretler katmanlı olabilir (spreadler, hesap ücretleri, aracılar, sınır ötesi ücretler). |

Ücretler genellikle gaz ücretleri artı protokol ücretleridir, bazı ağlarda düşük olabilir ancak tıkanıklık sırasında artabilir. |

|

Kimlik modeli |

Gerçek isim kimliği, belgeler ve kredi geçmişine bağlıdır. |

Cüzdan tabanlı kimlik genellikle varsayılan olarak takma adlıdır (gizlilik avantajı, dolandırıcılık dezavantajı). |

TradFi ve DeFi herhangi bir şekilde benzer mi?

Evet. Teknoloji ve markalamayı bir kenara bırakırsak, her iki sistem de aynı temel işleri takip eder:

-

Ödemeler, tasarruflar, borç verme, borç alma, ticaret ve riskten korunma: Aynı finansal fiiller, farklı tesisat.

-

Piyasalar ve fiyat keşfi: Arz ve talep hala gösteriyi yönetir, ister bir borsa emir defteri ister otomatik piyasa yapıcı (AMM) havuzu olsun.

-

Risk yönetimi her ikisinde de vardır: Teminat, çeşitlendirme ve kaldıraç her yerde görünür. Mekanikler farklıdır, ancak niyet tanıdıktır.

-

Patlama-çöküş döngüleri olur: TradFi sistemik krizler yaşamıştır (2008). DeFi, tasfiye zincirleri ve volatiliteye bağlı stres olayları yaşamıştır.

Ayrıca tokenize edilmiş varlıklar, stablecoin takasları ve düzenlenmiş rayları zincir üstü yürütme ile harmanlayan deneyler aracılığıyla daha fazla birbirine bağlı hale geliyorlar.

Örneğin, JPMorgan'ın Kinexys (eski adıyla Onyx) artık günlük olarak 2 milyar dolardan fazla banka arası takas işlemi gerçekleştiriyor. Aynı zamanda, BlackRock'un BUIDL fonu Ethereum üzerinde 1.7 milyar doları aşmış durumda ve 2025'te SAB 121'in yürürlükten kaldırılması, büyük ABD bankalarının dijital varlık saklama hizmeti sunmasına nihayet izin verdi.

Ayrıca, Ethena (USDe) gibi "İnternet Tahvilleri"nin yükselişi de oldu. 2026'nın başlarında, USDe, sentetik bir dolar oluşturmak için delta-nötr bir strateji kullanarak TVL'de 10 milyar doları aştı. Bu, geleneksel banka teminatına dayanmadan zincir üstü ekonomi için bir benchmark "risksiz" oran sağlayan yüksek getirili bir tasarruf ürününün DeFi-yerli versiyonu gibi davranır.

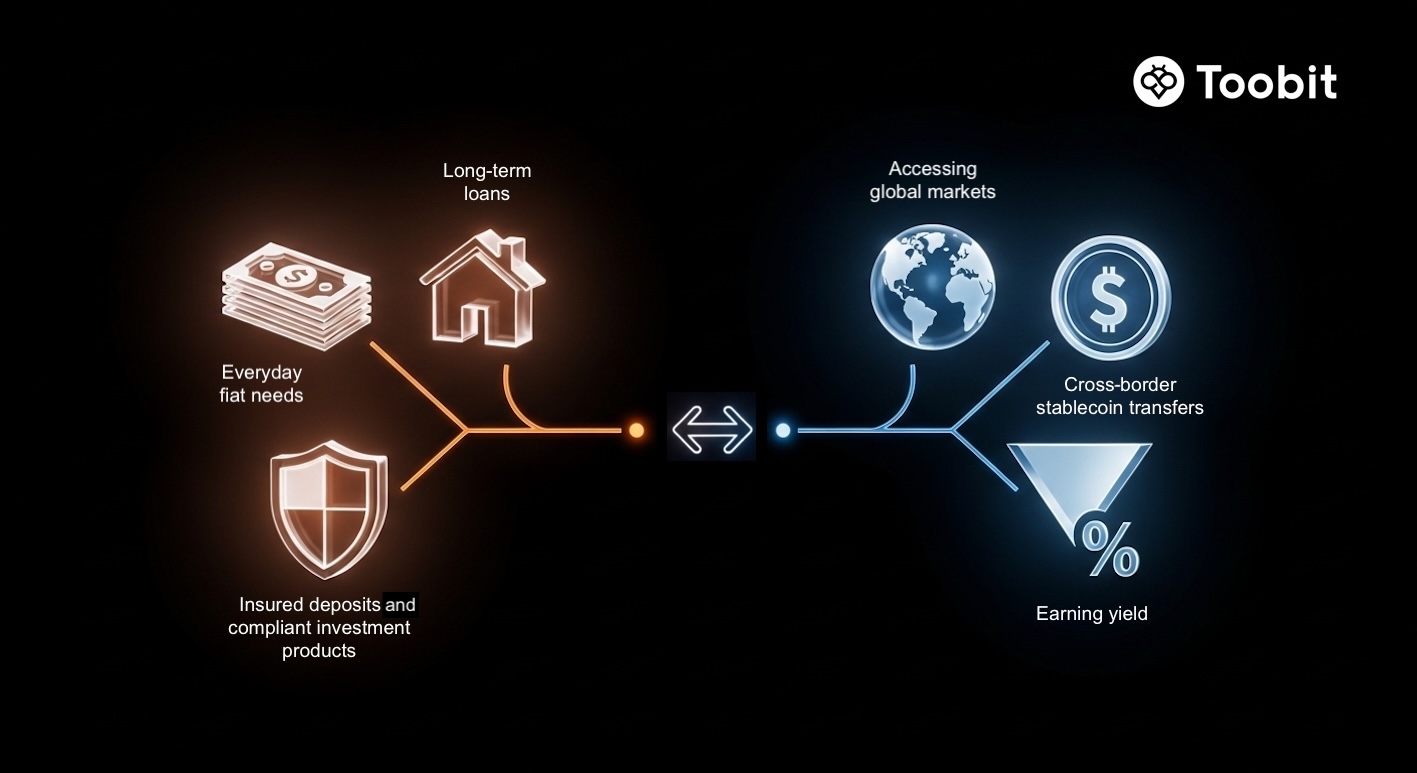

TradFi ne zaman kullanılmalı vs. DeFi ne zaman kullanılmalı

Çoğu insan burada dini bir savaşa ihtiyaç duymaz. Daha akıllıca olan, aracı işe uygun hale getirmektir.

Düzenlenmiş temel ihtiyaçlar için TradFi kullanın. Zincir üstü hız ve esneklik için DeFi kullanın, eğer riskleri yönetebiliyorsanız.

Kaynak: Toobit

TradFi genellikle daha uygun olduğunda:

-

Maaşlar, vergiler ve günlük fiat ihtiyaçları

-

Uzun vadeli krediler (ipotekler) ile yasal uygulama

-

Sigortalı mevduatlar ve düzenlenmiş tüketici koruması (kaybetmeyi göze alamayacağınız fonlar için)

-

Büyük kurumsal finansman ve uyumlu yatırım ürünleri

DeFi şu durumlarda avantajlı olabilir:

-

Küresel piyasalara erişim yerel bankacılık sınırlı olduğunda

-

Hızlı, sınır ötesi transferler stablecoin kullanarak

-

Kripto varlıklar üzerinde getiri elde etme (açık risk kabulü ile)

-

Geleneksel ürün döngülerinden daha hızlı hareket eden finansal ürünleri deneme

Hibrit yaklaşım

Yaygın bir strateji, temel ihtiyaçları TradFi'de istikrar ve koruma için tutarken, DeFi'yi belirli bir tahsisat ve katı güvenlik hijyeni ile kullanmaktır.

Her sistemin riskleri ve sınırlamaları

Her iki sistemin de riskleri vardır. Sadece farklı şekillerde başarısız olurlar.

Farklı sistemler, farklı başarısızlık modları. Sermaye taahhüt etmeden önce riskleri bilin.

Kaynak: Toobit

TradFi sınırlamaları

-

Erişim engelleri: Belgeler, minimum bakiyeler ve kredi geçmişi insanları dışlayabilir; Dünya Bankası'nın Global Findex 2025 raporu, 2025'te 1.3 milyar bankasız yetişkin olduğunu tahmin etti.

-

Yoğunlaşma ve sistemik risk: Büyük kurumlar stres altında zincirleme başarısızlıklar yaratabilir.

-

Gerçek zamanlı şeffaflık sınırlı: Kullanıcılar genellikle bankaların risk maruziyetlerini günlük olarak inceleyemez.

-

Operasyonel kısıtlamalar: Kesintiler, çalışma saatleri ve sınır ötesi sürtünme hala mevcuttur.

DeFi riskleri

-

Akıllı sözleşme açıkları: Hackler hala büyük bir risk. Chainalysis ve Reuters, 2022'de kripto hackleri arasında 3.8 milyar dolar çalındığını belirtti, DeFi sık sık büyük bir hedef oldu.

2026 itibarıyla, Nexus Mutual gibi protokoller "Kurumsal DeFi" kullanıcıları için standart bir gereklilik haline geldi. Bu merkeziyetsiz koruma katmanı, kod açıklarına karşı bir güvenlik ağı sağlar ve erken DeFi hacklerinin "geri alınamaz" doğasını hafifletmeye yardımcı olur.

-

Volatilite ve tasfiye zincirleri: Teminat değerleri hızla düşebilir, otomatik tasfiyeleri tetikleyebilir.

-

Düzenleyici belirsizlik: Kurallar değişir ve değişmeye devam eder.

-

Kullanıcı tarafı güvenliği: Anahtar kaybı, oltalama ve kötü niyetli onaylar geri alınamaz olabilir.

Ne TradFi ne de DeFi risksizdir. DeFi'de daha fazla özgürlük, pratikte genellikle daha fazla sorumluluk anlamına gelir.

Sonuç

TradFi ve DeFi, tamamlayıcı sistemler olarak daha iyi anlaşılır, birbirini dışlayan takımlar olarak değil.

TradFi, düzenlenmiş istikrar, yasal başvuru ve gerçek dünya finansını ölçeklendiren tüketici korumaları sunar. DeFi, açıklık, programlanabilirlik ve küresel erişim sunar, şeffaflık ve otomasyon raylara entegre edilmiştir.

Her sistemin nasıl çalıştığını anlarsanız, işe uygun aracı seçebilir veya her ikisini de niyetle birleştirebilirsiniz.

Detaylar, düzenlemeler ve altyapı olgunlaştıkça evrilecek, ancak temel zihinsel model kalacak: TradFi kurum liderliğinde finans, DeFi yazılım liderliğinde finans.

Bu makale yalnızca bilgilendirme amaçlıdır ve finansal tavsiye niteliği taşımaz. Herhangi bir karar vermeden önce her zaman kendi araştırmanızı yapın (DYOR).