29 Ocak 2026'da Birleşik Arap Emirlikleri (BAE), "spekülasyon olarak dijital varlıklar" ve "altyapı olarak dijital varlıklar" arasında net bir çizgi çekti.

Katalizör, USDU idi, Universal Digital Intl Limited tarafından piyasaya sürülen bir ABD doları stablecoin'i ve BAE Merkez Bankası (CBUAE) tarafından onaylanan ve kayıtlı ilk USD stablecoin olarak tanımlandı, BAE'nin Ödeme Token Hizmetleri Düzenlemesi (PTSR) altında.

BAE'nin bu hamlesi, sadece bir ödeme tokeni lansmanından daha büyük bir hareketi işaret ediyor. Bu, düzenlenmiş bir pazarın tokenleştirilmiş dolarların hızlı hareket etmesine nasıl izin verebileceğini, rezervleri, denetimi ve uyumu geleneksel finans kadar sıkı tutarken gösteriyor.

BAE, USDU stablecoin'ini nasıl kurumsallaştırdı

BAE'nin PTSR'si bu önemli lansmanın bel kemiğidir: BAE Merkez Bankası'nın ödeme token hizmetleri için lisanslama ve işletme koşullarını belirleyen, ihraç, dönüşüm, saklama ve transfer dahil olmak üzere kural kitabıdır.

Sonuç, tamamen özel ihraççılar ve düzenlenmemiş bir serbest piyasa arasında yeni bir orta yoldur. Bir ödeme-token çerçevesi altında, bir stablecoin sadece bir ürün değildir. Rezervler, operasyonlar ve davranışlar etrafında tanımlanmış yükümlülüklerle denetlenen bir ödeme aracı haline gelir.

Bu yüzden USDU'nun konumlandırması anlamlıdır. Bir düzenlenmiş USD stablecoin, bir merkez bankası çerçevesi altında sınır ötesi yerleşimlerde sürtünmeyi azaltabilir çünkü kurallar PTSR'de açıkça belirtilmiştir:

-

Kim bunu ihraç edebilir ve dağıtabilir

-

Nasıl saklama ve koruma işlemleri yapılır

-

Hangi uyum standartları transferler ve itfa için geçerlidir

-

Bir şeyler ters gittiğinde ne olur

S&P Global Ratings, PTSR'nin ödeme tokenleri için bir çerçeve oluşturduğunu ve BAE'deki bankaların stablecoin faaliyetleriyle nasıl etkileşimde bulunduğuna dair etkileri olduğunu belirtti.

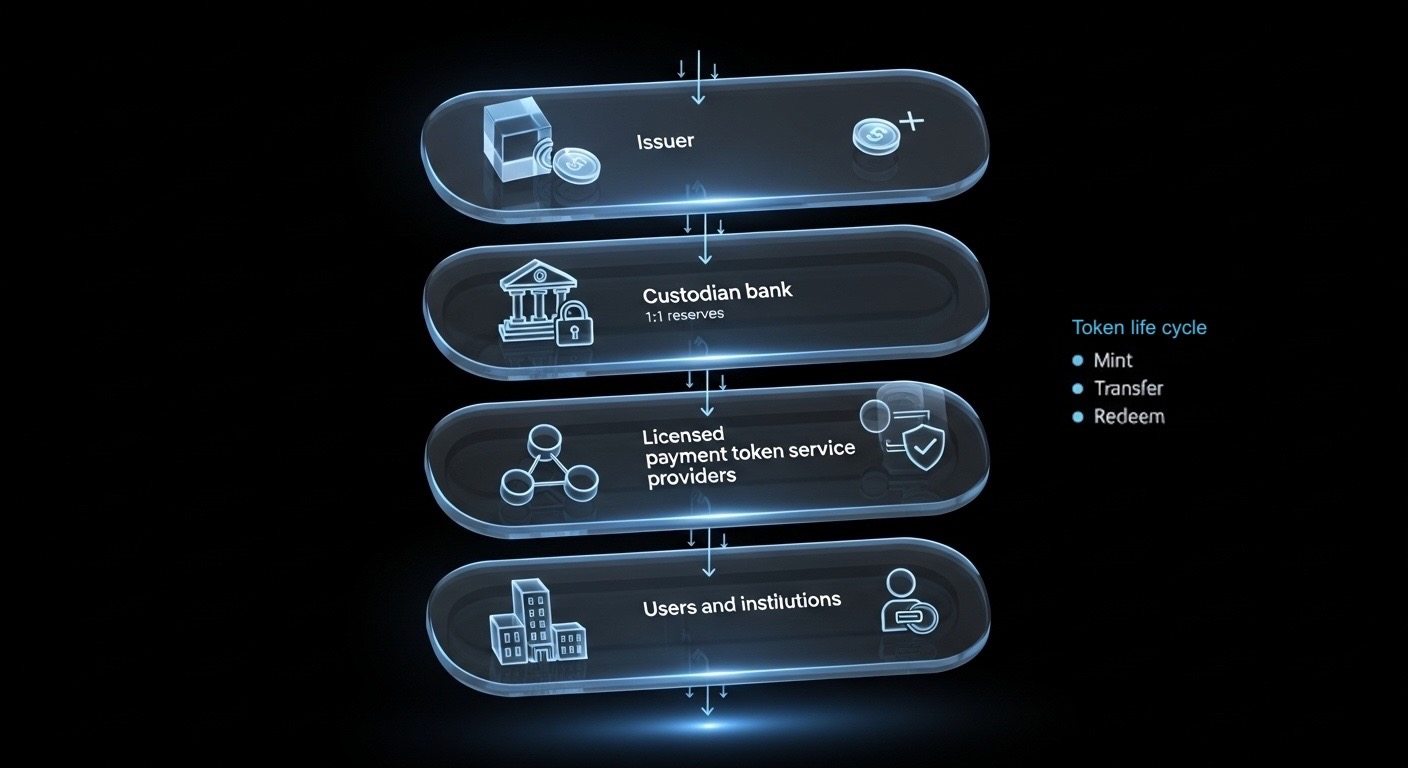

Toobit'ten görüntü; ihraççıdan son kullanıcılara kadar düzenlenmiş stablecoin ihraç ve hizmetlerinin nasıl yapılandırıldığını açıklayan basitleştirilmiş diyagram.

Daha derin değişim psikolojiktir. Stablecoin'ler yavaş ödemeler için bir geçici çözüm olmaktan çıkar ve zincir üzerinde çalışan düzenlenmiş finansal raylar gibi davranmaya başlar.

Banka saklaması stablecoin'leri kurumsal raylara nasıl dönüştürür

Eğer düzenleme kural kitabıysa, bankalar güven motorudur.

USDU'nun lansman kapsamındaki en dikkat çekici detaylardan biri rezerv modelidir. Birçok rapor, USDU rezervlerinin BAE bankacılık ortaklarında, Emirates NBD, Mashreq ve Mbank dahil olmak üzere korunan yerel hesaplarda 1:1 oranında tutulduğunu tanımlamaktadır.

Bu, "banka derecesi"nin pratikte nasıl göründüğüdür:

-

Rezervler, yerel bankalarda saklama altında tutulur, opak offshore yapılarda yüzmek yerine.

-

Stablecoin, kurumlar için kullanımı daha kolay hale gelir çünkü rezerv saklaması tanıdık bankacılık kontrolleriyle uyumlu hale gelir.

-

Yargı yetkisi, parasal ve denetleyici görünürlüğü daha yakın tutar.

Emirates NBD, daha önceki girişimlerde dijital varlık saklama altyapısına ilgi gösterdi, bu da büyük BAE kurumlarının bu kategoriyi ne kadar ciddiye aldığını vurguluyor.

Çıkarılacak ders basit: Bankalar saklama disiplini, denetim ve operasyonel kontroller getirirken, tokenizasyon hız ve programlanabilirlik getirir.

Bu döngü kapandığında, stablecoin'ler "dış para" gibi hissettirmeyi bırakır ve kurumların güvenle kullanabileceği düzenlenmiş ödeme altyapısı gibi davranmaya başlar.

BAE neden ABD'den daha hızlı hareket ediyor

Stablecoin'ler giderek daha fazla dijital formatta bir egemen para birimi etkisinin uzantısı olarak değerlendiriliyor. Bu yüzden yargı yetkileri, uyumlu bir stablecoin'in ne olduğunu, kimin ihraç edebileceğini ve bankacılıkla nasıl entegre olduğunu tanımlamak için yarışıyor.

ABD'de, stablecoin politikası hızla ilerledi, 2025'te GENIUS Yasası'nın yasalaşması dahil. Ancak mevduatlar, ödüller ve banka entegrasyonu gibi önemli bankacılık soruları hala müzakere ediliyor. Reuters, Ocak 2026'nın sonlarında bankalar ve dijital varlık firmaları arasında yasama ve politika çatışmalarını çözmeyi amaçlayan tartışmaları bildirdi, bu da uygulama detaylarının ne kadar tartışmalı olduğunu vurguluyor.

Bu karşıtlık, BAE modelini şu anda öne çıkarıyor. BAE sadece politika belirlemiyor. Bunu bir merkez bankası ödeme token çerçevesi ve yerel bankalarda demirlenmiş bir rezerv modeli ile operasyonelleştiriyor.

"Pro" veya "anti" stablecoin tartışmalarını unutun. Gerçek yarış, düzenlemeyi banka uyumlu raylara ilk kim dönüştürecek.

PayFi'nin pragmatizmi

Pratik anlamda, PayFi, stablecoin'lerin bir ticaret aracı olmaktan çıkıp bir yerleşim aracı haline geldiği andır.

PwC'ye göre, kurumsal hazine ekipleri stablecoin'leri kullanarak sınır ötesi yerleşim pencerelerini kısaltabilir ve likiditeyi daha hızlı hareket ettirebilir.

Uluslararası Ödemeler Bankası (BIS)'nin 2025 Yıllık Raporu, tokenleştirilmiş ödeme raylarının muhabir bankacılık zincirlerine olan bağımlılığı azaltabileceğini, sınır ötesi tüccarlar için sürtünmeyi azaltabileceğini daha da ayrıntılı olarak açıklıyor. Ve çünkü transferler programlanabilir olabilir, uyum kontrolleri ve politika sınırları yürütme anında doğrulanabilir, tasarım gereği daha temiz bir denetim izi oluşturur.

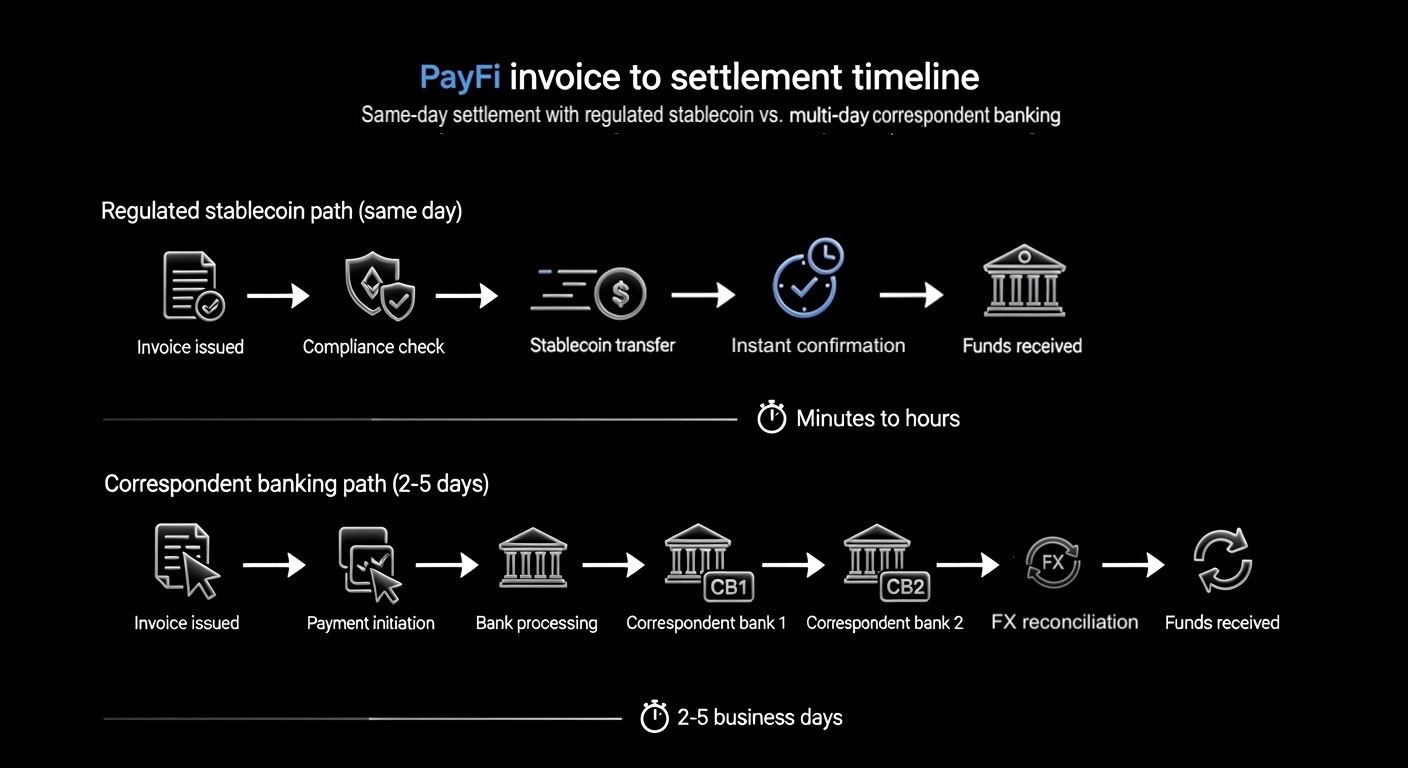

Toobit tarafından görüntü; düzenlenmiş stablecoin'ler kullanarak PayFi yerleşim zaman çizelgesi vs. Çok günlük muhabir bankacılığı

PayFi, yerleşimin daha gerçek zamana daha yakın çalıştığı, varsayılan olarak denetlenebilir kaldığı ve günlük bankacılık iş akışlarına eski kesintileri beklemeden bağlanabileceği temel bir değişimdir. Zaten küresel ticaret ve havale akışlarının merkezinde yer alan bir bölgede, bu değişim dışa doğru dalgalanabilir, Dubai'nin ötesinde bankaların ödemeleri nasıl temizlediğini ve yerleştirdiğini yeniden şekillendirebilir.

Bu, bankalar ve günlük kullanıcılar (sizin gibi) için ne anlama geliyor

Kurumlar için, banka saklamalı rezervlere sahip düzenlenmiş bir stablecoin, iç direnci azaltabilir. Kontrol listesi daha basit hale gelir:

-

Çerçeve merkez bankası tarafından tanınıyor mu?

-

Rezervler açıkça ayrılmış ve korunmuş mu?

-

Hizmet sağlayıcılar saklama ve transfer için lisanslı mı?

-

İtfa ve raporlama beklentileri tanımlanmış mı?

Günlük kullanıcılar için, etki dolaylı ama gerçek olabilir. Daha hızlı yerleşim, daha hızlı erişim, daha az aracı ve sonunda daha iyi ödeme deneyimleri olarak ortaya çıkabilecek daha düşük operasyonel maliyetler anlamına gelebilir.

Bunların hiçbiri riski ortadan kaldırmaz, ancak BAE'nin bu hamlesi, stablecoin'lerle yapılan yerleşimlerin güçlü iş akışları ve tanımlanmış düzenlemeler aracılığıyla kesinlikle operasyonel hale getirilebileceğini ve denetlenebilir olduğunu kanıtlıyor.

Sonuç

USDU manşet değil. Manşet, BAE'nin düzenlenmiş stablecoin'leri bir para için işletim sistemi yükseltmesi olarak ele alması, panellerde tartışılacak yeni bir varlık sınıfı olarak değil.

Önümüzdeki 12 ila 24 ay içinde, farklılaştırıcı, yerleşimi tekrarlanabilir bir ürün haline kim getirir olacaktır. Standartlaştırılmış basım ve itfa döngülerini, neredeyse her zaman açık olan öngörülebilir kesintileri ve işlem katmanında çalışan uyumu düşünün, karmaşık bir sonradan düşünce olarak değil.

O zamana kadar, stablecoin'ler zincir üzerinde bir yerleşim API'sine sorunsuz bir şekilde bağlanacak ve etrafındaki her şey, uzlaştırmadan raporlamaya kadar, daha basit ve manipüle edilmesi daha zor hale gelecek.

2026'da, ana hikaye stablecoin'lerin var olup olmadığı değil. Hangi ülkelerin onları güvenli, programlanabilir ve ölçeklenebilir finansal raylara ilk dönüştürdüğü hakkındadır.