Криптовалюта вступила в один из своих самых изнурительных периодов в этом году, начав июнь 2026 года с отрезвляющей проверки реальности. Биткоин (BTC) пережил резкое падение примерно на 20% за неделю, вновь протестировав критическую зону поддержки на уровне $60,000.

Скорость этого движения вновь вызвала заголовки СМИ, быстро объявившие о полном крахе Биткоина. Однако рассматривать это как спираль смерти — значит чрезмерно упрощать сложную ротацию ликвидности.

Ончейн-метрики, данные ордербуков и макроэкономические тенденции рисуют гораздо более тонкую картину. Это падение BTC не является панической капитуляцией долгосрочных инвесторов.

Скорее, это сочетание истощения спроса и институционального ребалансирования. Анализ 5 ключевых факторов, стоящих за этой распродажей BTC, поможет лучше понять внезапную коррекцию.

Снижение рисков со стороны институциональных инвесторов

Бычий рынок криптовалют 2024–2025 годов был построен на институциональном накоплении через американские спотовые биткоин-биржевые фонды (ETF), одобренные Комиссией по ценным бумагам и биржам США (SEC) 10 января 2024 года.

Почти два года эти инвестиционные инструменты служили надежным поглотителем ликвидности, стабильно впитывая ежедневную эмиссию майнеров и внебиржевые (OTC) продажи крупных держателей. Однако в июне 2026 года этот надежный механизм полностью развернулся в обратную сторону.

Волна агрессивных оттоков из BTC ETF ознаменовала жесткую 11-дневную серию чистых отрицательных выкупов. Институциональные управляющие капиталом вывели с рынка около $3,45 миллиарда всего за несколько дней.

Этот институциональный отход вызвал отрицательную обратную связь:

-

Притоки в ETF замерли

-

Выкупы потребовали продаж на спотовом рынке

-

Индекс Coinbase Bitcoin Premium снизился

-

Паника среди розничных инвесторов

Индекс Coinbase Bitcoin Premium отслеживает разницу цен между Биткоином на Coinbase Pro и других крупных централизованных биржах. Он ушел глубже в отрицательную зону, поскольку институционалы продавали спотовое предложение для выполнения выкупов.

Это подтвердило, что институциональные ордера на покупку, ранее защищавшие рынок от падения, полностью исчезли. Без активных денежных потоков, способных поглощать стандартную фиксацию прибыли, ордербуки стали тонкими.

Это открыло путь для стремительного падения цены BTC при минимальных объемах торгов.

Психологический удар от MicroStrategy

Пока базовая ликвидность уже снижалась из-за выкупов ETF, неожиданный психологический фактор ускорил падение крипторынка.

Корпоративная казначейская стратегия MicroStrategy (MSTR) давно считается эталоном институционального HODLer. На протяжении многих лет казначейство MSTR символизировало постоянный дефицит предложения BTC, который никогда не попадет на открытый рынок.

Однако регуляторная отчетность показала, что MicroStrategy совершила свою первую продажу BTC. Компания ликвидировала около 32 BTC в период с 26 по 31 мая 2026 года на сумму примерно $2,5 миллиона для покрытия операционных расходов.

Количественно это составляло всего лишь 0,004% от совокупных 843,706 BTC, находящихся на балансе компании. Это практически не повлияло на глубину ордербуков спотового рынка.

Из аккаунта @saylor в X

На самом деле MicroStrategy вновь начала накапливать BTC в период с 1 по 7 июня 2026 года. Компания приобрела 1,550 BTC на сумму $101,3 миллиона, увеличив свой запас до 845,256 BTC.

Тем не менее, это оказало дестабилизирующее влияние на настроение рынка из-за нарушенного обещания основателя MicroStrategy Майкла Сейлора. Его давнее обещание никогда не продать ни одного сатоши наконец подошло к концу.

Это изменение корпоративной позиции было воспринято трейдерами как тревожный сигнал. Оно вызвало волну превентивных продаж на фоне опасений, что институционалы могут готовиться к более широкому макроэкономическому спаду.

Общее напряжение ликвидности

Теоретически капитал направляется по пути наибольшей эффективности и самого чистого роста. В этом отношении BTC активно проигрывает битву за рискованный капитал традиционным технологическим акциям на протяжении большей части 2026 года.

Акции искусственного интеллекта (AI) и полупроводников полностью монополизировали основной аппетит к риску на Уолл-стрит. Это обусловлено рекордной корпоративной прибылью и масштабными программами обратного выкупа акций.

Эти направления выступили как огромная губка ликвидности, лишая крипторынок спекулятивного капитала, необходимого для поддержания исторических максимумов.

Однако июньская коррекция выявила нечто общее между этими двумя высокорисковыми средами. Вместо чистой ротации капитала из цифровых активов оба сектора недавно столкнулись с одинаковым шоком ликвидности.

Отчет по Индексу потребительских цен (CPI) — 3,81% от 12 мая 2026 года заставил Федеральную резервную систему принять ястребиную позицию. Это привело к распродаже множества активов, уничтожив примерно 1,3 трлн долларов в секторе AI-чипов в июне 2026 года.

Этот параллельный спад подчеркивает истинную природу июньского падения спроса как межрыночного сжатия маржи. Перегруженные технологические портфели не покупают криптовалюту на падении, когда институциональные управляющие активами сталкиваются с высокой волатильностью и требованиями по капиталу.

Вместо этого они агрессивно ликвидируют непрофильные активы, такие как BTC, чтобы защитить свой основной баланс.

Геополитические кризисы и макроэкономические события

Криптовалюта не может быть отделена от более широких макроэкономических и геополитических реалий. Эскалация конфликта между США и Ираном в конце мая внесла макроэкономическую неопределенность на мировые рынки.

Эти напряжения привели к сбоям в торговых коридорах и цепочках поставок энергии, вызвав скачок цен на нефть. Такие энергетические шоки усложнили и без того шаткий прогноз инфляции.

Это удержало индексы потребительских и производственных цен на высоком уровне, значительно выше долгосрочных целей Федеральной резервной системы. В результате ФРС скорректировала свою позицию.

Любые ожидания рынка относительно агрессивного снижения процентных ставок во второй половине 2026 года были полностью разрушены. Представители центрального банка сохранили уже ястребиную позицию, заявив о необходимости удерживать ставки высокими дольше.

Эта макроэкономическая среда вызвала структурное снижение склонности к риску на глобальных торговых площадках.

-

Сохранение доходности: Капитал, ищущий безопасные активы, устремился в краткосрочные казначейские облигации США и денежные эквиваленты, предлагающие привлекательную, практически безрисковую номинальную доходность.

-

Ликвидация активов: Высокоспекулятивные, не приносящие дохода рисковые активы первыми сокращались в институциональных балансах. Криптовалюты находились на самом верху списка.

Автоматические ликвидации криптоактивов

Постепенное снижение спроса на спотовом рынке в итоге превратилось в каскадную распродажу. Это произошло из-за структурных механизмов рынка криптодеривативов.

Когда спотовая цена снижалась в конце мая, розничные и институциональные трейдеры бессрочных фьючерсов постоянно пытались поймать дно. Они открывали сильно кредитные длинные позиции, вызывая аномальное раздувание открытого интереса (OI) относительно спотового объема.

Это создало крайне нестабильную, перегруженную рыночную структуру.

Когда спотовая цена наконец пробила ключевые технические скользящие средние в начале июня, это вызвало автоматическую лавину маржин-коллов:

-

Падение спотовой цены

-

Достижение порогов маржи

-

Автоматические ликвидации фьючерсов

-

Рыночные ордера продают спот

-

Следующий уровень поддержки не выдерживает

Более чем 1,5 миллиарда долларов в кредитных длинных позициях были принудительно ликвидированы в течение одного 24-часового периода. При ликвидации деривативов такого масштаба биржи автоматически исполняют рыночные ордера для закрытия банкротных позиций.

Это агрессивно выбрасывает предложение спота и фьючерсов в уже тонкий ордербук. Срабатывают стоп-ордера, что ликвидирует подгруппы трейдеров и усиливает падение цены BTC.

Это механическое давление продаж вызвало вертикальный спад цен.

Рыночные показатели июня 2026 года

Обратите внимание на эти четыре ончейн- и деривативных показателя, чтобы увидеть, как рынок изменился в первую неделю июня 2026 года:

Рыночная капитализация Bitcoin

Упала с пика 1,48 трлн долларов 1 июня до 1,188 трлн долларов 6 июня. Это сокращение означает, что примерно 292 млрд долларов реального капитала покинули сеть во время падения.

Открытый интерес по деривативам

Перешел от чрезмерного кредитного раздувания к полностью очищенному и нормализованному состоянию. В результате распродажа полностью ликвидировала чрезмерно кредитные длинные позиции, успешно вернув ставки финансирования к здоровому базовому уровню.

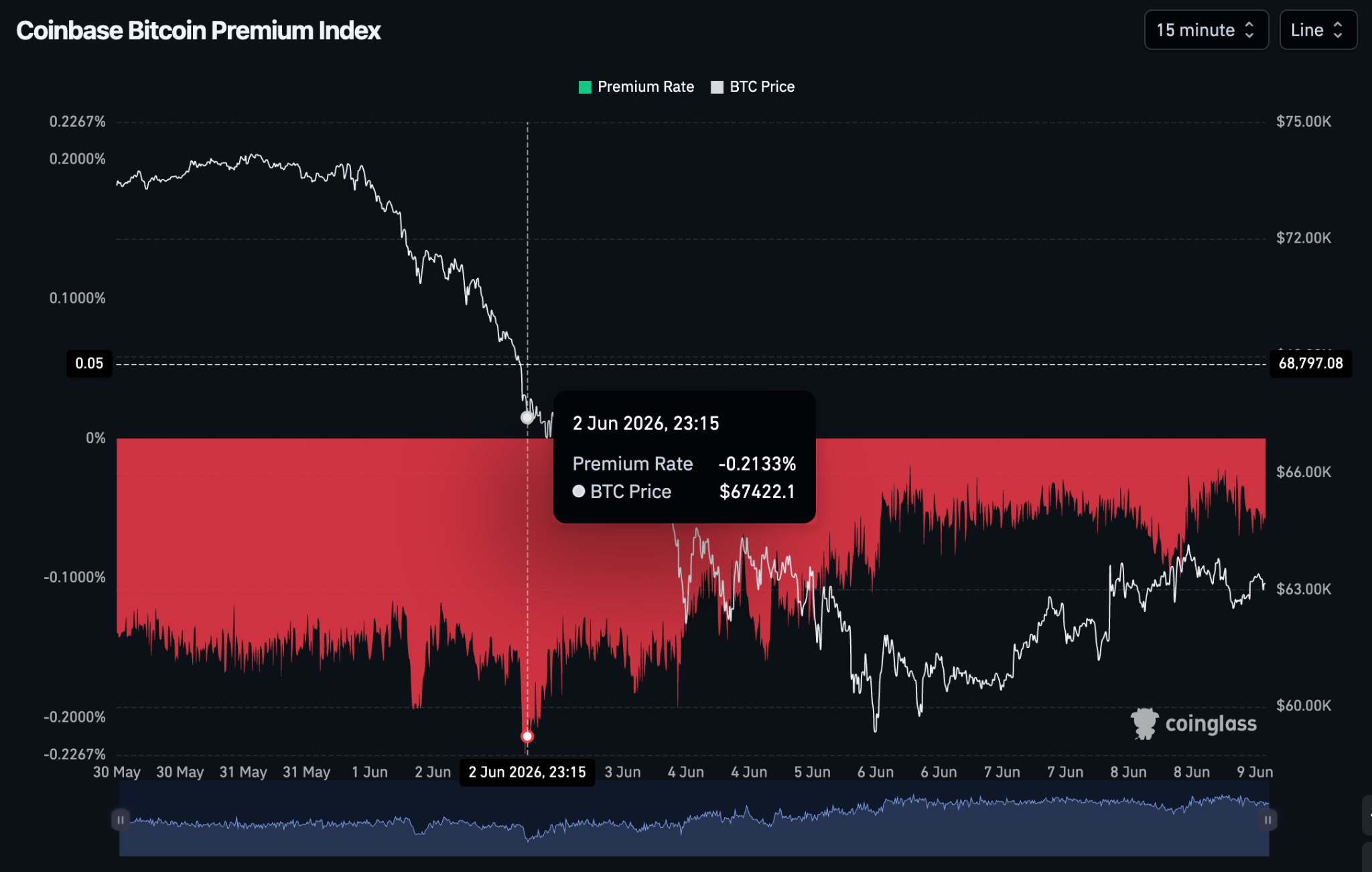

Индекс Coinbase Premium (с 1 по 9 июня)

Оставался полностью отрицательным на протяжении всей коррекции, колеблясь между -0,0191% и -0,2133%. Дисконт расширился с -0,116% 1 июня 2026 года до -0,22% 2 июня 2026 года.

Индекс Coinbase Premium Bitcoin от CoinGlass

Он показал, что активные продажи спота со стороны американских институциональных инвесторов способствовали первоначальному обвалу цены. Однако, когда цена опустилась до 60 000 долларов между 4 и 6 июня, премия быстро восстановилась до -0,0191%.

Это указывает на то, что институциональные продажи иссякли, и покупатели начали поглощать падение на макроуровне.

Средний дневной поток BTC ETF

Перешел от стабильного +250 млн долларов чистого притока к ошеломляющему -313 млн долларов чистого оттока. Этот разворот фундаментально изменил структуру рынка, превратив период пассивного накопления в фазу структурного распределения.

Майнинговые установки и реализованные жесткие ценовые уровни себестоимости

Несмотря на масштаб падения, эта коррекция больше напоминает структурную ребалансировку, чем системный коллапс конца 2022 года.

Основной линией защиты Биткойна во время глубоких макроэкономических спадов исторически была его базовая себестоимость производства. После корректировок, связанных с халвингом, совокупная себестоимость добычи для майнинговых операций находится в диапазоне от $58 000 до $60 000.

Когда цена приблизилась к уровню $61 000 в начале июня, множество майнинговых установок старого поколения достигли своих теоретических уровней отключения. Это вызвало немедленную незначительную капитуляцию неэффективных майнеров.

Индикатор себестоимости производства Биткойна от Capriole Investments на TradingView

Когда рыночные цены сжимаются до уровня себестоимости производства, это сигнализирует о приближении макроэкономического дна. Майнеры перестают продавать активы ниже себестоимости, а покупатели осознают, что актив торгуется на уровне или близко к своей физической базовой стоимости.

Кроме того, 14-дневный индекс относительной силы (RSI) и индексы отслеживания настроений крипторынка резко упали в зону экстремальной перепроданности и паники. Минимум был достигнут 6 июня 2026 года при значении 15,47 RSI на 31,61 RSI-основанной скользящей средней.

График RSI BTC к USDT (1 день) на 9 июня 2026 года, 08:26 UTC+0, с TradingView

Индекс страха и жадности криптовалют в настоящее время имеет рейтинг 10 (Экстремальный страх) на 9 июня 2026 года. Биткойн и другие крупные криптовалюты имели значение 8 (Экстремальный страх) днем ранее.

Индекс страха и жадности криптовалют на 9 июня 2026 года от Alternative.me

В совокупности эти данные указывают на то, что потенциальное краткосрочное дно достигнуто. На этих уровнях существует возможность для покупки, хотя дальнейшее снижение в ближайшие месяцы все еще возможно.

Долгосрочные держатели, сохраняющие предложение неликвидным во время экстремального страха, постоянно сигнализируют о финальной стадии формирования локального дна.

Прогноз восстановления Биткойна

Прогноз BTC на оставшуюся часть 2026 года остается опорным благодаря институциональной инфраструктуре, даже если краткосрочный тренд требует крайней осторожности. Это лишь вопрос времени, когда BTC потеряет свою психологическую зону поддержки на уровне $60 000.

В отличие от предыдущих циклических медвежьих рынков, балансы Биткойна, хранящиеся на биржах, находятся на экстремально низких уровнях. Это означает, что физическое предложение, доступное для выброса на рынок, фундаментально ограничено.

Основная проблема июня 2026 года заключается не в избыточном количестве структурных продавцов, а во временном исчезновении покупателей.

Для устойчивого восстановления Биткойна и разворота текущего макроспада должны произойти три ключевых события:

-

Стабилизация притока в ETF: Агрессивные оттоки из биткойн-ETF должны прекратиться и вернуться к стабильным, положительным притокам. Это подтвердит, что институциональные инвесторы завершили ребалансировку своих портфелей.

-

Ослабление конкуренции капитала со стороны ИИ: Концентрация капитала в традиционных технологических акциях должна снизиться. Это позволит ликвидности с повышенным риском вернуться в крипторынок.

-

Макроэкономическая стабилизация: Геополитическая напряженность на Ближнем Востоке должна показать признаки ослабления, что позволит энергетическим рынкам остыть. В свою очередь, это даст Федеральной резервной системе возможность отойти от текущей жесткой политики.

Общий консенсус компаний, таких как J.P. Morgan и Citigroup, по-прежнему предполагает макроэкономическую целевую цену к концу года в диапазоне от $100 000 до $150 000. Однако перед достижением этих уровней ожидается дальнейшее снижение после кратковременного отскока.

Эта статья предназначена исключительно для информационных целей и не является финансовой рекомендацией. Всегда проводите собственное исследование (DYOR) перед принятием любых решений.