Nastroje rynkowe pozostały ostrożne. Dominacja BTC utrzymała się na poziomie 59,42%, podczas gdy sentyment pozostał w strachu, z Indeksem Strachu i Chciwości na poziomie 20 i Indeksem Altcoinów na poziomie 25.

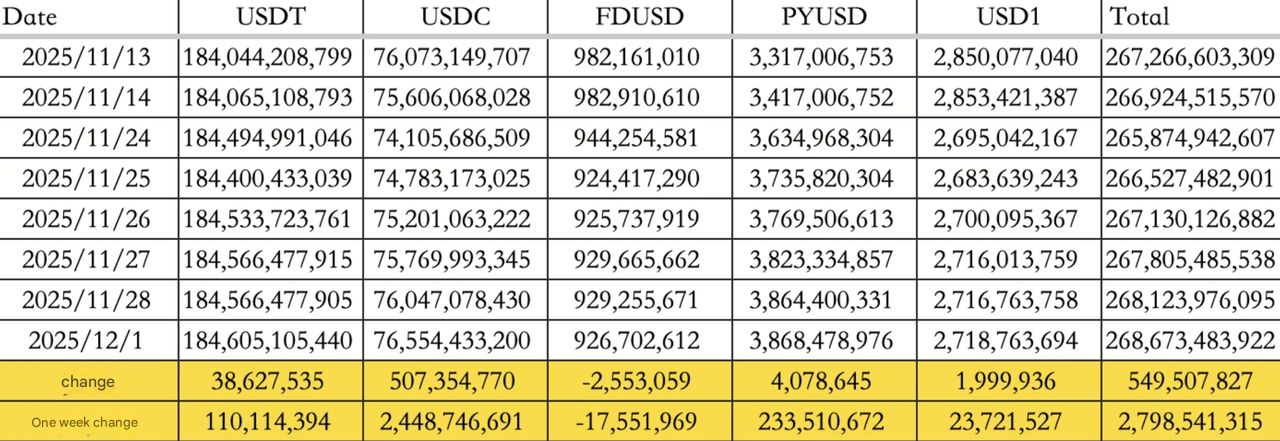

Przepływy stablecoinów nadal kotwiczyły płynność. Od 24 listopada do 1 grudnia łączny napływ osiągnął 2,80 mld USD, z USDT dodającym 1,10 mln USD i USDC przyspieszającym z 2,45 mld USD. Całkowita podaż w obiegu wynosi teraz 268,67 mld USD.

Chociaż rynek szukał katalizatora, ton komentarzy pozostał defensywny. Z kilkoma wskaźnikami teraz zbieżnymi, sentyment skłania się ku wczesnym etapom fazy niedźwiedzia, co wzmacnia potrzebę zmniejszenia aktywności i obserwowania kolejnej zmiany narracji.

Tradycyjne rynki

Wall Street dryfował bez wyraźnego przekonania, gdy główne indeksy handlowały w wąskich zakresach.

Złoto zyskało skromne wsparcie z przepływów bezpiecznej przystani, podczas gdy rentowności skarbowych pozostały w wąskim zakresie po spokojnej sesji.

Aktualizacje polityki makro

Nocne plotki próbowały twierdzić, że przewodniczący Rezerwy Federalnej Jerome Powell zrezygnuje na nadzwyczajnym spotkaniu. Żadne oficjalne źródło, główny kanał ani instytucjonalny kanał nie potwierdziły tego, a plotka pozostaje niepoparta dowodami.

Patrząc w przyszłość, Powell ma przemawiać później w ciągu dnia, chociaż szczegóły na temat tematu pozostają nieujawnione. Sygnały polityczne stały się głośniejsze po tym, jak prezydent Trump stwierdził, że już wybrał swojego preferowanego kandydata na następnego przewodniczącego Rezerwy Federalnej, a Kevin Hassett jest postrzegany jako czołowy kandydat.

Na arenie międzynarodowej, bank centralny Kazachstanu sygnalizował zainteresowanie alokacją do 300 mln USD w aktywa cyfrowe. Ostateczna wielkość może wynosić od 50 mln do 250 mln USD, gdy kraj rozwija plany budowy narodowego funduszu rezerw kryptowalutowych o wartości od 500 mln do 1 mld USD, wykorzystując repatriowane aktywa offshore.

Najważniejsze wydarzenia w branży

CEO Tether ponownie potwierdził, że firma utrzymuje nadwyżki rezerw w miliardach dolarów, z kapitałem grupy zbliżającym się do 30 mld USD. Na koniec III kwartału 2025 Tether zgłosił około 7 mld USD nadwyżki kapitału i 23 mld USD zysków zatrzymanych. Całkowite aktywa wyniosły 215 mld USD w porównaniu do 184,5 mld USD zobowiązań, wzmocnione przez około 500 mln USD miesięcznego dochodu z obligacji skarbowych.

W innym miejscu, kilka powiązanych kont market-making związanych z ekosystemami średniej kapitalizacji stanęło w obliczu przymusowych likwidacji po wykryciu nieprawidłowego zachowania cenowego. Gdy ich działania zostały ograniczone, skorelowane pozycje w wielu tokenach szybko się rozpadły, przyspieszając gwałtowny spadek SAHARA.

Nagłówki dotyczące bezpieczeństwa nasiliły się po tym, jak produkt yETH Yearn Finance został wykorzystany przez lukę w mintingu, która wyczerpała płynność. Wstępne szacunki wskazują na stratę blisko 1 000 ETH, czyli około 3 mln USD, z niektórymi przepływami skierowanymi do Tornado Cash. Yearn potwierdził, że jego skarbce V2 i V3 pozostały nietknięte, gdy dochodzenia postępowały.

Obserwacja Alpha

Akcje RWA zyskały na znaczeniu jako potencjalna kolejna faza rozwoju rynku.

Nasdaq ponownie potwierdził, że tokenizowane akcje pozostają najwyższym priorytetem i że postęp w procesie zatwierdzania przez SEC jest teraz centralnym elementem jego planu działania. Giełda podkreśliła, że tokenizacja nie jest zaprojektowana do zastąpienia istniejących ram papierów wartościowych, ale do poszerzenia dostępu w odpowiedzialnej, skoncentrowanej na inwestorach strukturze. Jeśli zostanie zatwierdzona, Nasdaq byłby jednym z pierwszych głównych amerykańskich miejsc, które mogłyby notować tokenizowane akcje i ETF-y obok tradycyjnych produktów akcyjnych.

Komentarze krajowe również podkreśliły rosnące możliwości dla małych i średnich uczestników, gdy infrastruktura tokenizacji dojrzewa, a środowiska polityczne się rozwijają.

Końcowa uwaga

Sentyment pozostaje niski, a płynność nierówna, jednak napływy stablecoinów nadal oferują pewną stabilność.

W miarę jak spekulacje polityczne narastają, a nagłówki branżowe skłaniają się ku defensywie, momentum może pozostać stłumione w krótkim okresie. Najbliższe sesje zależą od tego, czy wskazówki makroekonomiczne lub narracje sektorowe mogą wyprowadzić rynek z jego wczesnego rytmu niedźwiedzia.