29 stycznia 2026 roku Zjednoczone Emiraty Arabskie (ZEA) wyznaczyły wyraźną granicę między "aktywami cyfrowymi jako spekulacją" a "aktywami cyfrowymi jako infrastrukturą".

Katalizatorem była USDU, stabilna moneta dolara amerykańskiego wprowadzona przez Universal Digital Intl Limited i opisana jako pierwsza stabilna moneta USD zatwierdzona i zarejestrowana przez Centralny Bank ZEA (CBUAE), zgodnie z Regulacją Usług Tokenów Płatniczych ZEA (PTSR).

Ten krok ZEA sygnalizuje większy ruch niż tylko wprowadzenie tokena płatniczego. Pokazuje jak regulowany rynek może pozwolić na szybkie przemieszczanie się tokenizowanych dolarów, zachowując jednocześnie rezerwy, nadzór i zgodność z taką samą surowością jak tradycyjne finanse.

Jak ZEA zinstytucjonalizowały stabilną monetę, USDU

PTSR ZEA jest kręgosłupem tego znaczącego wprowadzenia: Jest to podręcznik Centralnego Banku ZEA, który określa warunki licencjonowania i operacyjne dla usług tokenów płatniczych, w tym emisję, konwersję, przechowywanie i transfer.

Rezultatem jest nowy środek między w pełni prywatnymi emitentami a nieuregulowanym chaosem. W ramach struktury tokenów płatniczych stabilna moneta nie jest tylko produktem. Staje się nadzorowanym instrumentem płatniczym z określonymi zobowiązaniami dotyczącymi rezerw, operacji i postępowania.

To właśnie dlatego pozycjonowanie USDU ma znaczenie. Regulowana stabilna moneta USD w ramach struktury banku centralnego może zmniejszyć tarcia w rozliczeniach transgranicznych, ponieważ zasady są jasno określone w PTSR:

-

Kto może ją emitować i dystrybuować

-

Jak zarządzane są przechowywanie i ochrona

-

Jakie standardy zgodności mają zastosowanie do transferów i wykupu

-

Co się dzieje, gdy coś się psuje

S&P Global Ratings zaznaczyło, że PTSR ustanawia ramy dla tokenów płatniczych i ma implikacje dla tego, jak banki angażują się w działalność związaną ze stabilnymi monetami w ZEA.

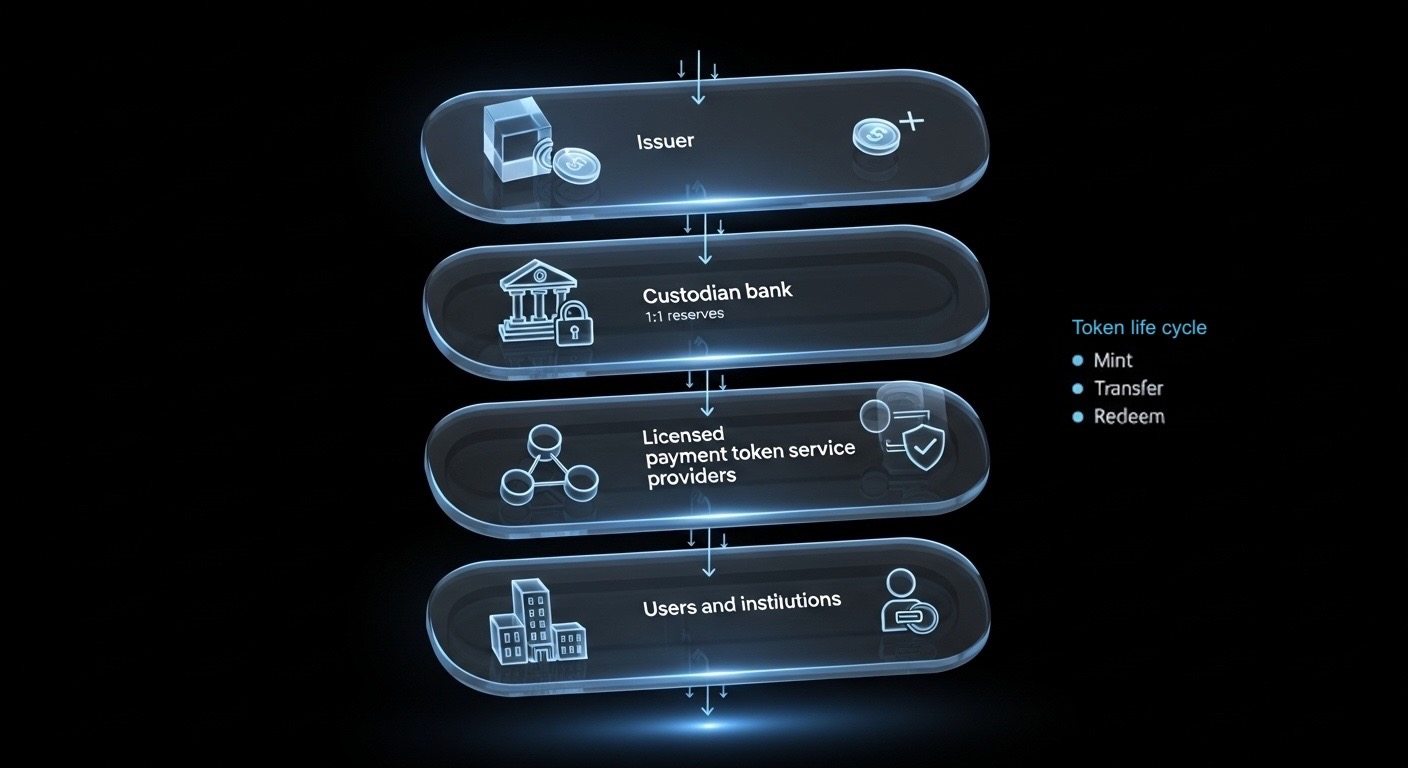

Obraz z Toobit; uproszczony diagram wyjaśniający, jak strukturyzowane są emisja i usługi regulowanych stabilnych monet od emitenta do użytkowników końcowych.

Głębsza zmiana jest psychologiczna. Stabilne monety przestają być obejściem dla wolnych płatności i zaczynają działać jak regulowane tory finansowe, które działają na łańcuchu.

Jak bankowa opieka nad stabilnymi monetami przekształca je w instytucjonalne tory

Jeśli regulacja jest podręcznikiem, banki są silnikiem zaufania.

Jednym z najbardziej wymownych szczegółów w relacjach z wprowadzenia USDU jest model rezerw. Wiele raportów opisuje rezerwy USDU jako przechowywane na zasadzie 1:1 w chronionych kontach krajowych u partnerów bankowych ZEA, w tym Emirates NBD, Mashreq i Mbank.

Tak wygląda w praktyce "klasa bankowa":

-

Rezerwy są przechowywane w krajowych bankach, a nie unoszą się w nieprzejrzystych strukturach offshore.

-

Stabilna moneta staje się łatwiejsza do uzasadnienia dla instytucji, ponieważ przechowywanie rezerw jest zgodne z znanymi kontrolami bankowymi.

-

Jurysdykcja utrzymuje monetarną i nadzorczą widoczność bliżej domu.

Emirates NBD również sygnalizował zainteresowanie infrastrukturą przechowywania aktywów cyfrowych w wcześniejszych inicjatywach, co podkreśla, jak poważnie traktują tę kategorię główne instytucje ZEA.

Wniosek jest prosty: Banki wprowadzają dyscyplinę przechowywania, nadzór i kontrole operacyjne, podczas gdy tokenizacja przynosi szybkość i programowalność.

Kiedy ten cykl się zamyka, stabilne monety przestają być postrzegane jako "zewnętrzne pieniądze" i zaczynają działać jak regulowana infrastruktura płatnicza, którą instytucje mogą faktycznie używać z zaufaniem.

Dlaczego ZEA działa szybciej niż USA

Stabilne monety są coraz częściej traktowane jako rozszerzenie wpływu waluty suwerennej w formacie cyfrowym. Dlatego jurysdykcje ścigają się, aby zdefiniować, czym jest zgodna stabilna moneta, kto może ją emitować i jak integruje się z bankowością.

W USA polityka dotycząca stabilnych monet rozwija się szybko, w tym ustawa GENIUS, która stała się prawem w 2025 roku. Jednak kluczowe kwestie bankowe, takie jak depozyty, nagrody i integracja bankowa, są wciąż negocjowane. Reuters donosił pod koniec stycznia 2026 roku o dyskusjach z udziałem banków i firm zajmujących się aktywami cyfrowymi, mających na celu rozwiązanie konfliktów legislacyjnych i politycznych, co podkreśla, jak kontrowersyjne pozostają szczegóły wdrożenia.

To właśnie ten kontrast sprawia, że model ZEA wyróżnia się obecnie. ZEA nie tylko ustala politykę. Operacjonalizuje ją poprzez ramy tokenów płatniczych banku centralnego oraz model rezerw zakotwiczony w krajowych bankach.

Zapomnij o debatach "za" lub "przeciw" stabilnym monetom. Prawdziwy wyścig to kto pierwszy przekształci regulacje w tory kompatybilne z bankami.

Pragmatyzm PayFi

W praktycznych kategoriach, PayFi to moment, w którym stabilne monety przechodzą od bycia narzędziem handlowym do bycia narzędziem rozliczeniowym.

Według PwC, zespoły skarbowe korporacji mogą używać stabilnych monet do skracania okien rozliczeń transgranicznych i szybszego przemieszczania płynności.

Roczny raport Banku Rozrachunków Międzynarodowych (BIS) z 2025 roku dodatkowo wyjaśnia, że tokenizowane tory płatnicze mogą zmniejszyć zależność od łańcuchów bankowości korespondencyjnej, redukując tarcia dla handlowców transgranicznych. A ponieważ transfery mogą być programowalne, kontrole zgodności i limity polityki mogą być weryfikowane w momencie wykonania, tworząc czystszy ślad audytowy z założenia.

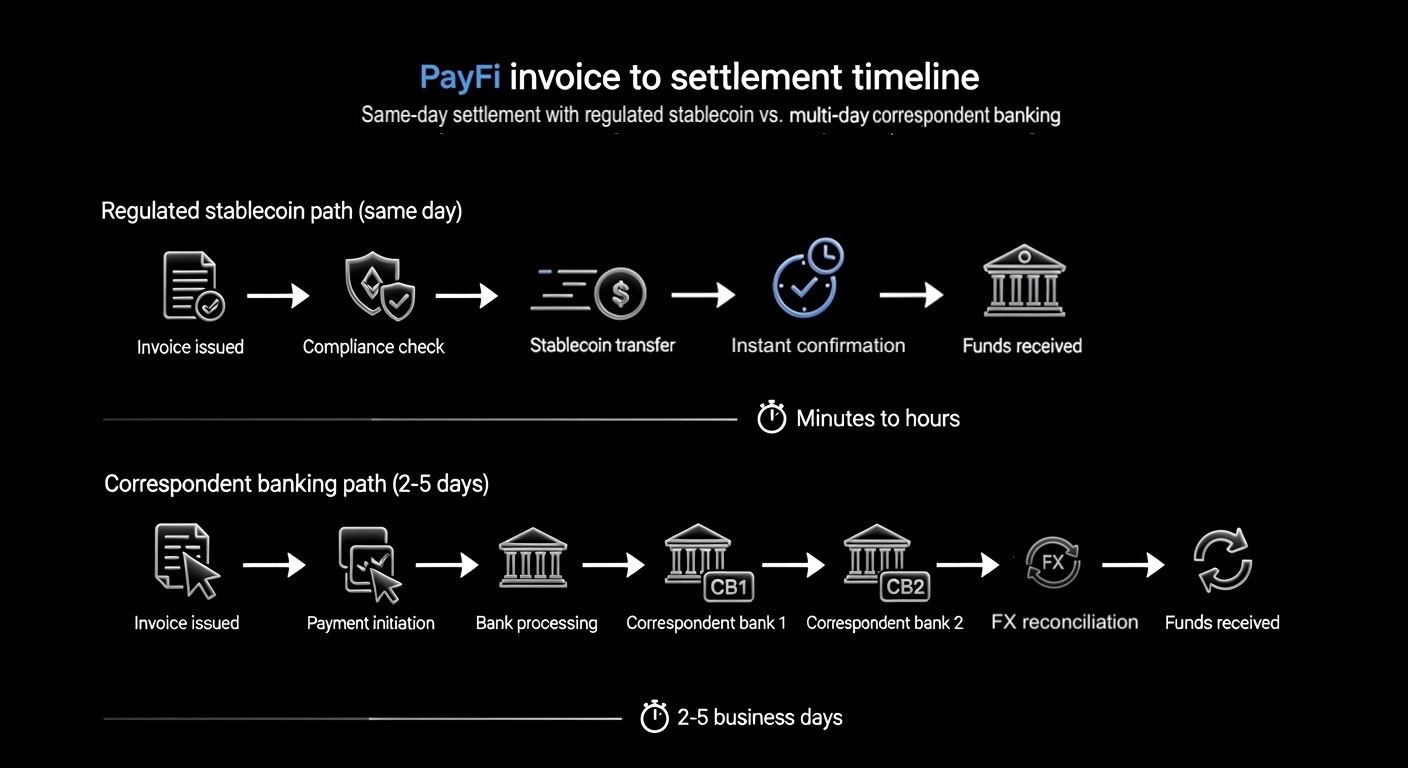

Obraz autorstwa Toobit; oś czasu rozliczeń PayFi z użyciem regulowanych stabilnych monet vs. wielodniowa bankowość korespondencyjna

PayFi to fundamentalna zmiana w kierunku rozliczeń, które działają bliżej rzeczywistego czasu, pozostają audytowalne z założenia i mogą być włączone do codziennych przepływów pracy bankowej bez oczekiwania na tradycyjne terminy. W regionie, który już znajduje się w centrum globalnych przepływów handlowych i przekazów pieniężnych, ta zmiana może się rozprzestrzenić, przekształcając sposób, w jaki banki rozliczają i realizują płatności daleko poza Dubajem.

Co to oznacza dla banków i codziennych użytkowników (takich jak Ty)

Dla instytucji, regulowana stabilna moneta z rezerwami przechowywanymi w banku może obniżyć wewnętrzny opór. Lista kontrolna staje się prostsza:

-

Czy ramy są uznawane przez bank centralny?

-

Czy rezerwy są wyraźnie oddzielone i chronione?

-

Czy dostawcy usług są licencjonowani do przechowywania i transferu?

-

Czy oczekiwania dotyczące wykupu i raportowania są zdefiniowane?

Dla codziennych użytkowników wpływ może być pośredni, ale rzeczywisty. Szybsze rozliczenia mogą oznaczać szybszy dostęp, mniej pośredników i niższe koszty operacyjne, które mogą ostatecznie przełożyć się na lepsze doświadczenia płatnicze.

Żaden z tych kroków nie eliminuje ryzyka, ale ten ruch ZEA dowodzi, że rozliczenia z użyciem stabilnych monet są zdecydowanie możliwe do operacjonalizacji i audytowania, dzięki silnym przepływom pracy i zdefiniowanym regulacjom.

Podsumowanie

USDU nie jest głównym tematem. Głównym tematem jest to, że ZEA traktują regulowane stabilne monety jak aktualizację systemu operacyjnego dla pieniędzy, a nie nową klasę aktywów do debatowania na panelach.

W ciągu następnych 12 do 24 miesięcy wyróżnikiem będzie kto przekształci rozliczenia w powtarzalny produkt. Pomyśl o standaryzowanych cyklach emisji i wykupu, przewidywalnych terminach, które są praktycznie zawsze aktywne, oraz zgodności, która działa na poziomie transakcji, a nie jako chaotyczny dodatek.

Do tego czasu stabilne monety będą płynnie zintegrowane z API rozliczeń na łańcuchu, a wszystko wokół nich, od uzgadniania po raportowanie, stanie się prostsze i trudniejsze do manipulacji.

W 2026 roku główną historią nie jest to, czy stabilne monety istnieją. Chodzi o to, które kraje przekształcą je w bezpieczne, programowalne i skalowalne tory finansowe jako pierwsze.