暗号資産市場は今年、最も過酷な時期のひとつに突入し、2026年6月の幕開けとともに現実を突きつけられることとなった。ビットコイン(BTC)は1週間で約20%急落し、6万ドルという重要なサポートゾーンを再テストした。

この動きの速さが見出しを再び賑わせ、全面的なビットコイン暴落と早々に報じられた。しかし、これを「死のスパイラル」として扱うのは、複雑な流動性ローテーションを単純化しすぎている。

オンチェーン指標、オーダーブックデータ、マクロ経済の変化パターンを総合すると、より微妙な状況が浮かび上がる。今回のBTC下落は、長期的信念のパニック的な投げ売りではない。

むしろ、需要側の疲弊と機関投資家によるリバランスの組み合わせである。このBTC売りの背後にある5つの主要要因を分析することで、この急激な調整をより深く理解できるだろう。

機関投資家のリスク回避

2024年から2025年にかけての暗号資産強気相場は、米国の現物ビットコイン上場投資信託(ETF)による機関投資家の蓄積の上に築かれた。これは2024年1月10日に米国証券取引委員会(SEC)によって承認された。

約2年間、これらの投資商品は信頼できる流動性のスポンジとして機能し、日々のマイナー発行分や店頭(OTC)でのクジラによる分配を吸収してきた。しかし2026年6月、その安定したエンジンが完全に逆回転した。

攻撃的なBTC ETFの資金流出が発生し、11日連続で純流出が続く厳しい展開となった。機関投資家の資金運用者はわずか数日で推定34億5,000万ドルを市場から引き揚げた。

この機関投資家の撤退は、負のフィードバックループを引き起こした:

-

ETFへの資金流入が停止

-

償還には現物売却が必要

-

Coinbaseビットコインプレミアム指数が低下

-

個人投資家のパニック

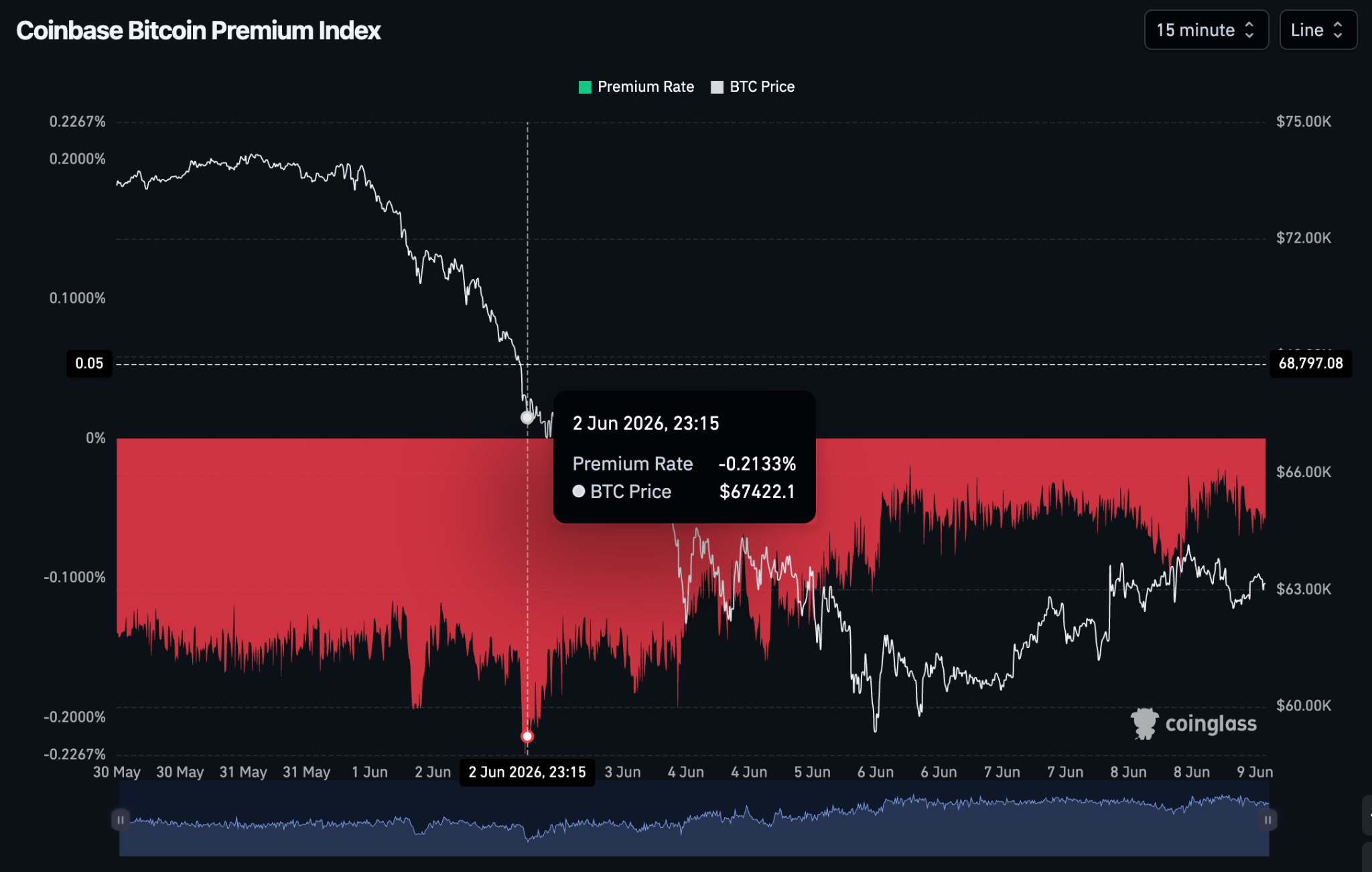

このCoinbaseビットコインプレミアム指数は、Coinbase Pro上のビットコイン価格と主要な中央集権型取引所との価格差を追跡するものである。機関投資家が償還のために現物を売却したことで、指数はさらにマイナス圏に沈んだ。

これは、市場の下支えとなっていた機関投資家の買い注文が完全に枯渇したことを示している。標準的な利益確定を吸収する資金流入がなくなり、オーダーブックは薄くなった。

その結果、わずかな取引量でもBTC価格の急落が起こりやすい状況が生まれた。

MicroStrategyによるセンチメントショック

ETF償還によって基礎的な流動性がすでに減少していた中、予想外の心理的打撃が暗号資産市場の下落を加速させた。

MicroStrategy(MSTR)の企業財務戦略は、究極の機関投資家によるHODLer(長期保有者)として広く知られている。長年にわたり、MSTRの財務は市場に出回らない恒久的なBTC供給不足を象徴していた。

しかし、規制当局への提出書類によって、MicroStrategyが初めてBTCを売却したことが明らかになった。2026年5月26日から31日にかけて、32 BTC(約250万ドル相当)を運営上の支出を賄うために売却した。

数量的には、これは保有総量843,706 BTCのうちわずか0.004%に過ぎず、現物オーダーブックの深さにはほとんど影響を与えなかった。

@saylor のXアカウントより

実際、MicroStrategyは2026年6月1日から7日にかけて再びBTCの買い増しを行い、1,550 BTCを1億130万ドルで購入し、保有量を845,256 BTCに増やした。

しかし、MicroStrategy創業者マイケル・セイラーによる「1サトシも売らない」という長年の誓いが破られたことで、市場心理に大きな衝撃を与えた。

この企業姿勢の変化はトレーダーに警戒シグナルとして受け止められ、機関投資家がより広範なマクロ経済の悪化に備えているのではないかという懸念から、先回り的な売りが広がった。

共有された流動性の逼迫

理論的には、資本は最も効率的で健全な成長経路へと流れるものです。この観点から見ると、BTCは2026年の大半において、リスクオン資本の争奪戦で伝統的なテクノロジー株に積極的に敗北しています。

人工知能(AI)および半導体株は、完全に独占しており、ウォール街のリスク志向の中心を支配しています。これは、驚異的な企業収益と大規模な自社株買いプログラムによって支えられています。

これらの銘柄は巨大な流動性スポンジとして機能し、暗号資産市場が史上最高値を維持するために必要な投機的資本を枯渇させています。

しかし、6月の調整局面では、これら2つの高ベータ環境の間に共通する要素が露呈しました。デジタル資産からの資本の明確なローテーションではなく、両セクターが同じ流動性ショックに直撃されたのです。

2026年5月12日の3.81%の消費者物価指数(CPI)報告は、米連邦準備制度理事会(FRB)にタカ派的な姿勢を取らせました。その結果、複数資産の売りが発生し、2026年6月にはAIチップセクターから約1.3兆ドルが消失しました。

この並行した下落は、6月の需要減退がクロスアセットのマージン圧迫によるものであることを示しています。機関投資家が高いボラティリティと資本要求に直面しているとき、テクノロジー中心のポートフォリオは暗号資産の下落局面で買い増しを行いません。

代わりに、彼らは主要なバランスシートを守るためにBTCのような非中核資産を積極的に売却します。

地政学的危機とマクロイベント

暗号資産は、広範なマクロ経済および地政学的現実から切り離すことはできません。2026年5月末の米国とイランの地政学的対立の激化は、世界市場にマクロ的不確実性をもたらしました。

これらの緊張は貿易ルートやエネルギー供給ラインの混乱を引き起こし、原油価格の急騰を招きました。このようなエネルギーショックは、すでに不安定なインフレ見通しをさらに複雑化させました。

これにより、消費者物価指数と生産者物価指数は粘着的に高止まりし、FRBの長期目標を大きく上回る水準を維持しました。その結果、FRBは姿勢を調整しました。

2026年後半に積極的な利下げを期待していた市場の見通しは完全に打ち砕かれました。中央銀行の当局者はすでにタカ派的な立場を維持し、金利を長期間高水準に保つ必要性を示唆しました。

このマクロ環境は、世界のトレーディングデスク全体に構造的なリスク回避のセンチメントを引き起こしました。

-

利回りの保全:安全資産の資本は短期米国債や現金同等物へと逃避しました。これらは現在、非常に魅力的でほぼリスクフリーの名目利回りを提供しています。

-

資産の売却:高リスクで利回りのない投機的資産は、機関投資家のバランスシートから最初に削減されました。暗号資産はその筆頭でした。

自動化された暗号資産の清算

スポット市場での需要減退による緩やかな下落は、最終的に連鎖的な売りに転化しました。これは暗号資産デリバティブ市場の構造的メカニズムによるものです。

スポット価格が5月下旬に下落する中、小売および機関の永久先物トレーダーは底値を掴もうと継続的に試み、過剰なレバレッジをかけたロングポジションを開設しました。その結果、デリバティブの未決済建玉(OI)はスポット取引量に比べて異常に膨張しました。

これにより、非常に不安定で上方に偏った市場構造が形成されました。

6月初旬にスポット価格が主要な移動平均線を下回った際、自動マージンコールの雪崩が発生しました:

-

スポット価格の下落

-

マージン閾値の到達

-

自動先物清算

-

市場注文によるスポット売却

-

次のサポートが崩壊

24時間以内に15億ドル以上のレバレッジロングポジションが強制的に清算されました。この規模のデリバティブ清算イベントでは、取引所が自動的に市場注文を実行し、破産したポジションを決済します。

これにより、すでに薄いオーダーブックにスポットおよび先物の供給が大量に流れ込みます。ストップロスが狙われ、トレーダーのサブクラスターが清算され、BTC価格の下落がさらに加速しました。

この機械的な売りが価格を垂直方向に急落させました。

2026年6月の市場指標

2026年6月第1週に市場がどのように変化したかを確認するため、以下の4つのオンチェーンおよびデリバティブ指標を観察してください:

ビットコインの時価総額

6月1日のピーク1.48兆ドルから6月6日には1.188兆ドルまで下落しました。この縮小は、約2920億ドルの実際の資本がネットワークから流出したことを意味します。

デリバティブの未決済建玉

極端なレバレッジ膨張状態から完全に正常化された状態へと移行しました。この売りにより過剰レバレッジのロングポジションが徹底的に清算され、資金調達率が健全な基準値にリセットされました。

Coinbaseプレミアム指数(6月1日〜9日)

調整期間全体を通じて完全にマイナスを維持し、-0.0191%〜-0.2133%の範囲で推移しました。割引率は2026年6月1日の-0.116%から6月2日には-0.22%へと拡大しました。

CoinGlassによるCoinbaseプレミアムビットコイン指数

これは、米国の機関投資家によるスポット売りが初期の価格崩壊に寄与したことを示しています。しかし、6月4日から6日にかけて価格が6万ドルまで下落すると、プレミアムは急速に-0.0191%へと回復しました。

これは、機関投資家の売りが枯渇し、買い手がマクロ的な底値で下落を吸収し始めたことを示しています。

日次BTC ETFフロー平均

健全な+2億5000万ドルの純流入から、驚異的な-3億1300万ドルの純流出へと急転換しました。この反転は市場構造を根本的に変化させ、受動的な蓄積期から構造的な分配期へと移行させました。

マイニングリグと実現コストのハードフロア

下落の深刻さにもかかわらず、今回の調整は2022年末のシステミックな崩壊というよりも、構造的なリバランスに近いものです。

過去のマクロ経済的な大幅下落局面において、ビットコインの主な防衛線となってきたのはその基礎的な生産コストです。半減期後の調整を経て、マイニング事業全体の生産コストは58,000ドルから60,000ドルの範囲にあります。

6月初旬に価格が61,000ドル付近に接近した際、多くの旧世代マイニングリグが理論上の停止水準に達しました。これにより、非効率的なマイナーによる小規模な投げ売りが即座に発生しました。

TradingViewより、Capriole Investmentsによるビットコイン生産コスト指標

市場価格が生産コストに直接接近すると、それはマクロ的な底値が近いことを示唆します。マイナーはコストを下回る価格では資産を売却しなくなり、買い手は資産が実質的な基礎価値付近で取引されていることを認識します。

さらに、14日間の相対力指数(RSI)および暗号市場センチメント指標は、極端な売られ過ぎおよびパニック領域に急落しました。2026年6月6日にはRSI15.47、RSIベースの移動平均31.61を記録し、最低水準に達しました。

2026年6月9日 08:26 UTC+0 時点のTradingViewによるBTC/USDT 1日RSIチャート

現在、Crypto Fear and Greed Index(暗号恐怖・強欲指数)は2026年6月9日時点で10(極度の恐怖)を示しています。前日にはビットコインおよび他の主要暗号資産が8(極度の恐怖)を記録していました。

Alternative.meによる2026年6月9日時点のCrypto Fear and Greed Index

これらを総合すると、短期的な底値の可能性が示されています。この水準では買いの好機があるものの、今後数か月でさらなる下落の可能性も残されています。

極度の恐怖の中で供給を流動化させずに保有し続ける長期保有者の動きは、一貫して最終局面を示すシグナルとなります。つまり、ローカルボトムの形成段階です。

ビットコイン回復の見通し

BTCの見通しは、短期的には極めて慎重な姿勢が求められるものの、2026年残りの期間においては機関投資家のインフラによって支えられています。やがてBTCは心理的な60,000ドルのサポートゾーンを失うことになるでしょう。

過去の循環的な弱気相場とは異なり、取引所に保有されているビットコイン残高は極端に低い水準にあります。これは、市場に放出可能な実際の供給量が根本的に制限されていることを意味します。

2026年6月の主な問題は、構造的な売り手の過剰ではなく、一時的な買い手の不在です。

現在のマクロ下落を反転させ、持続的なビットコインの回復を形成するためには、次の3つの重要な展開が必要です。

-

ETF流入の安定化: 攻撃的なビットコインETFの資金流出が収まり、安定した純流入に戻る必要があります。これにより、機関投資家がポートフォリオのリバランスを完了したことが確認されます。

-

AI資本競争の緩和: 伝統的なテクノロジー株への資本集中が落ち着く必要があります。これにより、リスクオン資金が再び暗号市場へと回帰する余地が生まれます。

-

マクロの安定化: 中東の地政学的緊張が緩和の兆しを見せ、エネルギー市場が落ち着く必要があります。これにより、米連邦準備制度理事会(FRB)は現在のタカ派姿勢から転換する余地を得ます。

J.P.モルガンやシティグループなどの企業による広範なコンセンサスでは、年末のマクロ目標を100,000ドルから150,000ドルの範囲に据えています。ただし、これらの水準に到達する前に、一時的な反発後のさらなる下落が予想されています。

本記事は情報提供のみを目的としており、金融アドバイスを構成するものではありません。意思決定の前には必ずご自身で調査(DYOR)を行ってください。