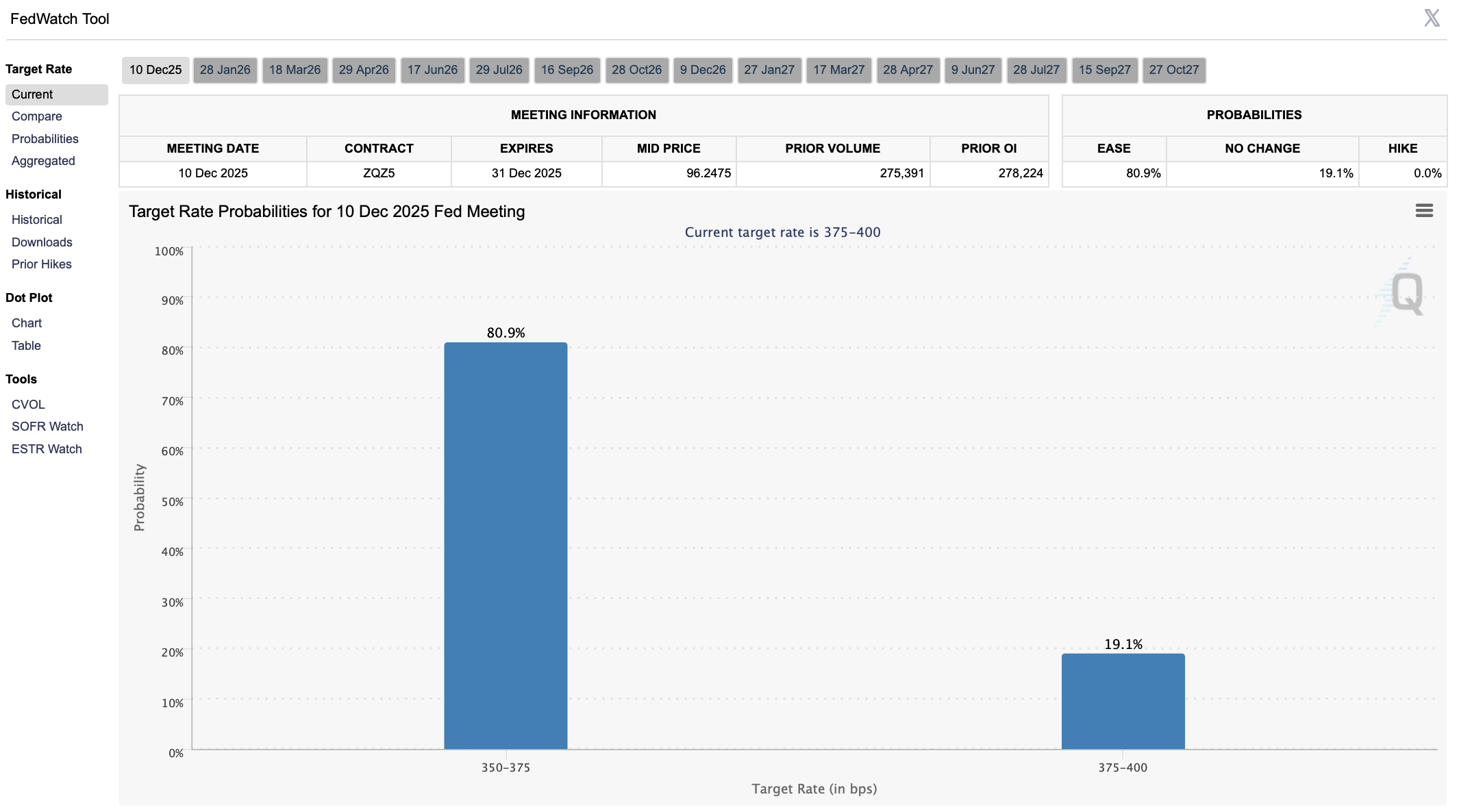

市場は、主要なFRB当局者のハト派的な発言を受けて、CMEデータが12月の利下げの確率を80.9%と示したことから、改善されたセンチメントで週を開けました。

ビットコインのドミナンスは0.15%下落し58.68%となり、アルトコインやステーブルコインへのローテーションを反映しました。アルトコインシーズンインデックスは23を示し、BTCの後退とともに代替資産への初期だが不完全なローテーションを示しています。

恐怖と欲望指数は15を記録し、極度の恐怖の領域に深く入りましたが、ステーブルコインの流れは退出ではなく蓄積を示唆しています。

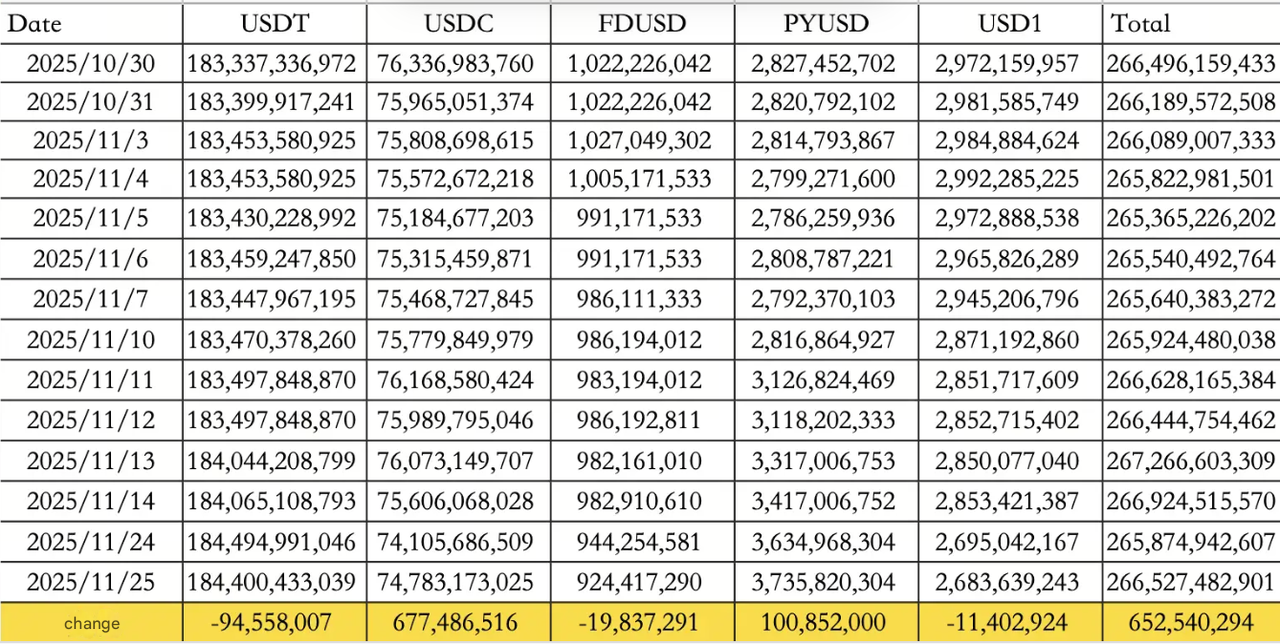

11月25日のステーブルコインの総流入額は$652.54Mに達し、USDCの流入が$677.49M、USDTの流出が$94.56Mで、流通供給量を$266.53Bに引き上げました。

ETFの参加は活発なままでした。

11月24日、イーサリアムETFは純流入額$5.5Mを記録し、ビットコインETFは$5.8Mの流出を見ました。

ブルームバーグのアナリストは、6ヶ月以内に100以上のスポットETFが立ち上げられる可能性があると指摘し、XRP、DOGE、LINKの申請がすでにキューに入っていると述べました。

伝統的な市場

ウォールストリート:

-

ダウは0.44%上昇

-

S&P 500は1.50%上昇

-

ナスダックは2.69%急騰

債券とドル:

米国10年債利回りは0.07%上昇し4.03%に、ドルインデックスは0.02%下落し100.16になりました。

ゴールド:

スポットゴールドは11月24日から25日にかけて1.57%上昇し、$4157.26になりました。

企業の勢いもセンチメントを形成しました。アマゾンは米国機関向けに最大$50Bの新しいAIおよびスーパーコンピューティングインフラ投資を発表しました。アルファベットは、Metaを含む企業にTensor AIチップのライセンス供与を検討しました。この発表により、アルファベットとブロードコムは時間外取引で上昇し、NvidiaとAMDは後退しました。

マクロ政策の更新

経済分析局は、10月30日に予定されていたQ3 GDPの発表をキャンセルしました。一方で、9月のPCEと個人所得データは12月5日午後2時UTCに発表されます。

地政学的には、習近平主席とトランプ大統領の電話会談が台湾に関する中国の立場を再確認し、協力を強調し、地域のマクロセンチメントを安定させました。

業界のハイライト

Pump.funは$405M USDCをKrakenに移し、その後すぐに$466M USDCがKrakenからCircleに移動し、6月のPUMPのプライベートセールに関連する機関のオフランプフローの可能性を示唆しています。価格は$0.004で発行され、現在は発行価格を下回っています。

MONは一時的に$0.0205まで急落し、$0.025のICO評価額から約18%下落しました。

主要な取引所は、合併完了後にNasdaq IPOを追求する計画を確認し、このサイクルでアジアで最も野心的な取引所上場戦略の一つを示しています。

アルファウォッチ

今週の重要なイベントは、Hyperliquidの最初のトークンアンロックで、11月29日午前7時30分UTCに予定されています。アンロックは9.92M HYPE、$312Mの価値があり、流通供給量の2.66%を占めます。

主要な取引所は、不適切なアルファエアドロップの利益の回収を開始し、いくつかのアカウントがそれぞれ$10,000以上で凍結されたと報告されています。

StandXは本日午前8時UTCにメインネットを立ち上げました。すべてのロックされたDUSDは自動的にPerpウォレットに移行され、参加者は取引を行わなくてもポイントを獲得し続けます。引き出しは11月27日に開始されます。

結論

利下げ期待の高まり、ステーブルコインの流入の増加、ETFの立ち上げの加速が、極度の恐怖の読みを相殺しました。

しかし、BTCの反発は依然として弱く、アナリストはこれが低いレベルを再テストする可能性を高めると警告しています。忙しいマクロカレンダーが控えており、主要なアンロックイベントが迫っているため、流動性のポジショニングが短期的なボラティリティを形作り続けるでしょう。