注: この市場アップデートは2025年12月5日のデータと展開を反映しています。

市場は安定して始まりました。BTCの支配率は0.04%下がり59.33%となり、恐怖と欲望指数は25を維持し、アルトコイン指数は21のままです。

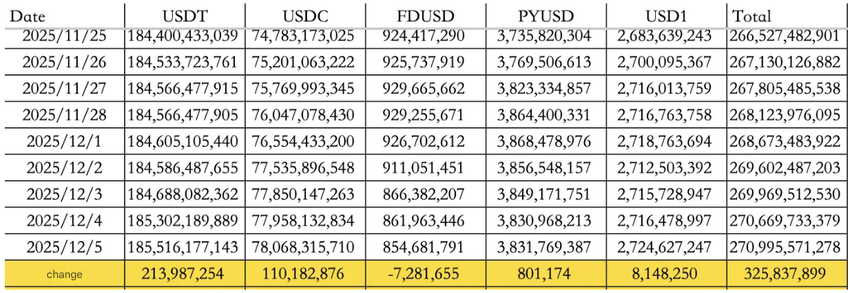

ステーブルコインの流動性はわずかな上昇をもたらし、総流入額は3億2584万ドルに達し、USDTに2億1399万ドル、USDCに1億1018万ドルが流入しました。

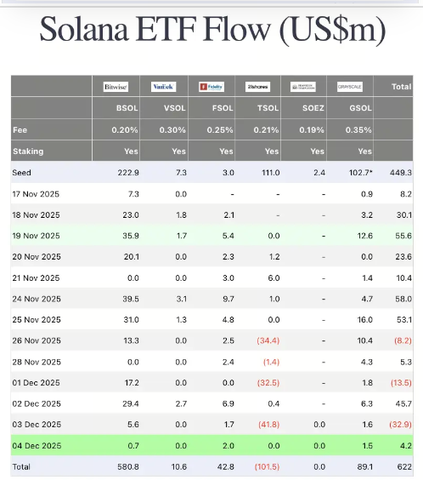

ETFの流れはリスクオフに傾きました。BlackRockのデータが利用できない中、ETH ETFは6990万ドルの流出、BTC ETFは8160万ドルの流出を記録しました。一方で、Solana ETFは420万ドルの流入を見せました。

伝統的な市場

米国株はまちまちの取引をしました:

-

ダウは0.07%下落

-

ナスダックは0.22%上昇

-

S&P 500は0.11%上昇

利回りの後退が条件を和らげました。

-

10年国債利回りは0.20%下がり4.09%、DXYは0.08%下がり99.00となりました。

-

金は0.07%下がり4201.09ドルとなり、最近のリスクヘッジの解消を反映しています。

日本の10年国債利回りは1.90%を超え、2006年以来の最高水準となり、日本銀行が今月利上げに動く可能性が高まっています。

Metaはメタバース関連の支出を最大30%削減する計画を発表した後、1か月ぶりの高値に向けて5%以上上昇しました。

マクロ政策の更新

MSCIはデジタル資産財務モデル企業を投資可能な指数から除外するかどうかを評価しており、最終決定は1月15日に予定されています。JPMは、Strategyが除外された場合、パッシブ流出が最大28億ドルに達する可能性があると見積もっており、業界に警戒感を与えています。

別途、米国財務省のデータによると、アメリカの未払いの手形、債券、国債は30.2兆ドルを超え、2018年以降で2倍以上になっています。この発行規模は、世界市場全体の流動性条件にますます影響を与えています。

米国の規制当局も動きを見せました。CFTCは、スポット暗号資産がCFTC登録プラットフォームで取引可能になったことを確認し、規制の範囲を拡大しました。

業界のハイライト

セクター内では、Tom Leeのコメントが主要な会議で再浮上し、今年のデジタル資産のパフォーマンスが伝統的な資産に遅れをとっていることを指摘しましたが、下落の根本的な原因は「説明が難しい」としています。彼は、レバレッジ解消のペースがFTX後の8週間の回復サイクルを反映しているとし、このパターンを市場の底が形成されつつある可能性のある兆候と解釈しています。

業界の他の動き:

-

Asterは新しいロードマップを発表し、株式永久市場と今後のAster Chainテストネットの作業を確認しました。

-

クロスチェーン開発では、主要なL2ネットワークがChainlink CCIPを利用した新しいSolanaブリッジを導入し、ネイティブSolana資産の使用とチェーン間の資産移行を可能にしました。

アルファウォッチ

-

Opinionは予想されるTGEウィンドウから8〜9週間と見積もられています。

-

Stableは12月8日に正式にローンチしますが、新しい預金キャンペーンはまだ出ていません。見通しは、外部プラットフォームでの潜在的なAPRブーストイベントを示唆しています。

-

Wetについては、すべての公開販売割り当てが自動化されたアカウントにルーティングされたようで、利用可能な供給が引き締まっています。

追加の活動として、Polymarketが内部のマーケットメイキングチームを拡大し、CNBCとの複数年にわたるコラボレーションを確保しました。これにより、2026年からフラッグシッププログラムにリアルタイムの予測データが統合されます。MetaMaskを通じたモバイル統合も現在ライブです。

結論のメモ

12月5日の流動性シグナルはまちまちでしたが、状況は慎重に建設的な傾向を続けています。

ETFの流出は方向性の確信を抑えましたが、ステーブルコインの流入と進行中のインフラアップグレードが静かなサポートを提供しました。感情が恐怖に固定され、政策のノイズが依然として高い中、市場は明確なシグナルが出現するまで迅速に変化する可能性のある待機パターンにあります。