市場のセンチメントはさらに弱まり、Fear & Greed Indexが26に低下し、アルトコイン指数も同じレベルを反映しています。これらの数値は深い恐怖を示し、市場が持続的な弱気相場に入ったことを強調しています。

ステーブルコインの流動性は再び縮小し、$183.41Mが市場から流出しました。USDCだけで$178.79Mの純流出があり、ステーブルコインの総供給量は$266.44Bに減少しました。

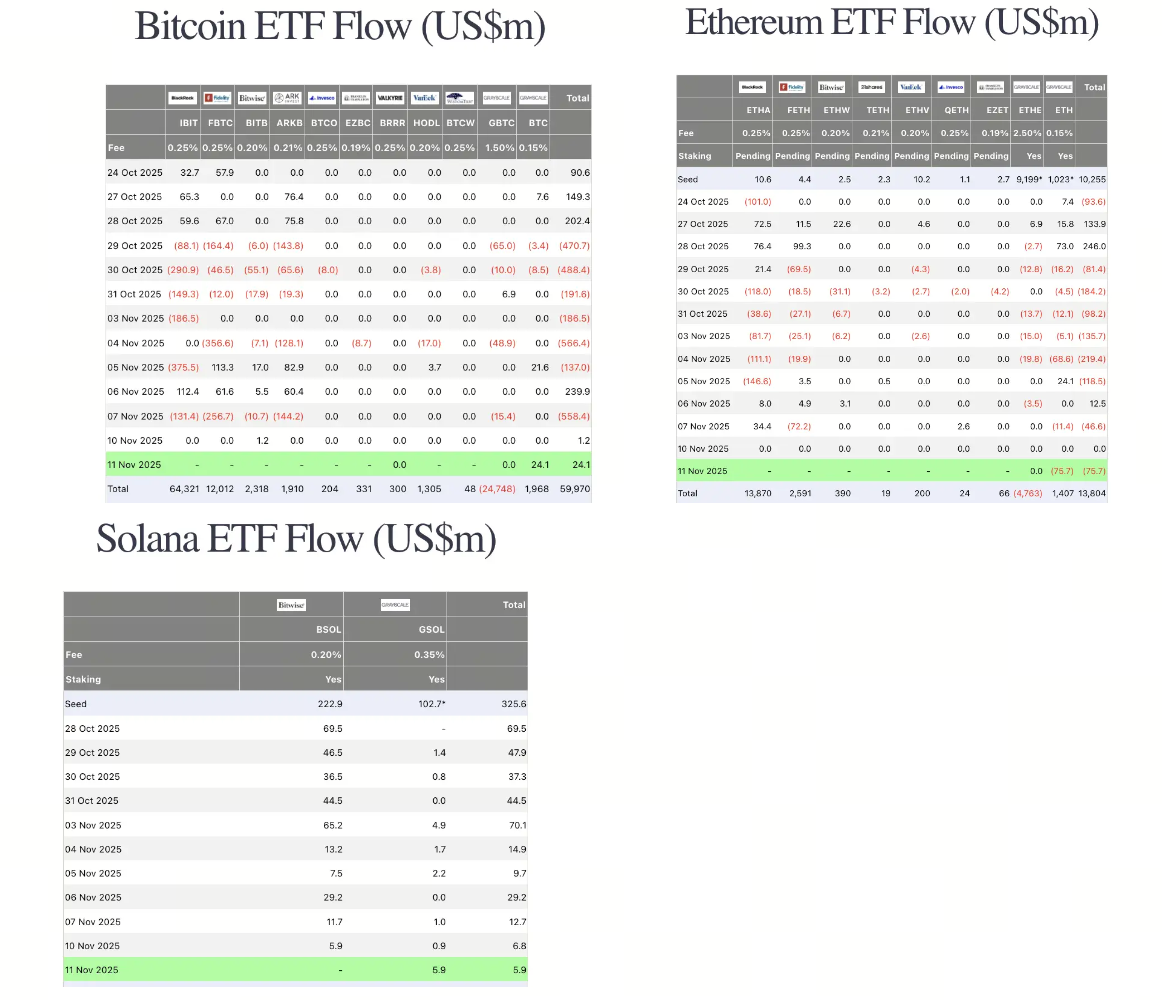

ETFの勢いは弱まりました。

11月10日、BTC ETFは$1.2Mの流入を記録し、ETH ETFは横ばい、SOL ETFは$6.8Mを引き付けました。

ステーキングの利回りの機会が続いているにもかかわらず、Lido (LDO) と Jito (JTO) は下落し、リスク志向の低下を反映しています。

伝統的な市場

ウォール街はセッションを混合で終え、投資家はより安全な資産に移行しました:

-

ダウ・ジョーンズは1.18%上昇

-

S&P 500は0.21%上昇

-

ナスダックは0.25%下落し、バリューストックへの移行が見られました

米国債利回りは下落し、10年物利回りは1.04%下がって4.08%となり、ドル指数は99.48付近でほぼ変わらずでした。

金は0.37%上昇し、$4,141.85となり、利下げ期待の再燃に支えられました。

マクロ政策の更新

労働市場の圧力が増大

ゴールドマン・サックスは、10月の非農業部門雇用者数が約50K減少し、2020年以来最大の月間減少を記録すると予測しました。政府の「延期分離プログラム」により、さらに100Kの雇用が失われたと報告されています。解雇の増加は雇用指標を弱め、12月の連邦準備制度理事会の利下げ期待を高めています。

政府資金調達の話し合いが停滞

下院民主党は、医療保険改革法の補助金を除外する短期資金法案に反対すると述べ、短期的な政府閉鎖のリスクを高めています。

規制改革が進展

新しい超党派の米国上院提案は、デジタル資産の監督方法を再定義する可能性があります。

この法案は、米国証券取引委員会(SEC)から商品先物取引委員会(CFTC)への監督権限の移転を求めています。デジタル商品登録システム、より厳しい開示要件、および監督を資金提供するための取引手数料を求めています。この動きは規制を合理化し、米国市場における長年の管轄権の曖昧さを解消する可能性があります。

銀行とブロックチェーンの融合

SoFi Bankは、顧客の貯蓄口座を通じて直接デジタル資産取引を提供する最初の連邦認可の米国銀行となりました。初期展開ではBTC、ETH、SOLをサポートし、伝統的な銀行業務とデジタル資産の間の重要な統合を示しています。

業界のハイライト

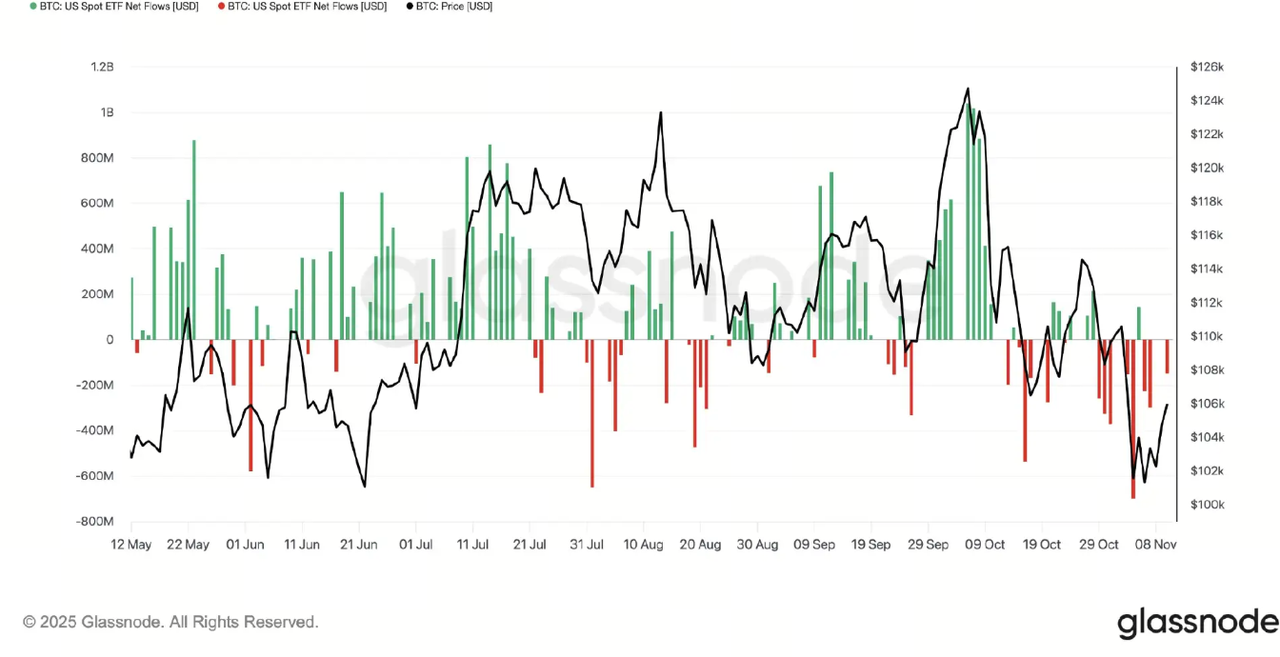

ETFのセンチメントはリスクオフのまま

Glassnodeによると、米国のビットコインETFは10月初旬以来、継続的な純流出を記録しており、1日あたり約$700Mの平均です。このデータは、機関投資家の間で広範なリスク削減を示しています。

イーサリアム財団がAIと連携

イーサリアム財団のdAIチームの責任者であるDavide Crapisは、2026年までにイーサリアムをAIシステムのためのグローバルな分散型調整レイヤーにするロードマップを発表しました。この計画は、ERC-8004およびx402のような標準を導入し、自律エージェントやロボットが取引し、作業結果を検証し、透明なルールの下で協力できるようにします。

アルファウォッチ

ファンタジースポーツが予測市場に参加

ファンタジープラットフォームPrizePicksは、Polymarketと提携してパフォーマンスベースの予測市場を立ち上げました。参加者は、ポイント、リバウンド、アシストなどの個々のアスリートの統計に賭けを行うことができ、ファンタジーゲームとリアルタイムイベントの予測を橋渡しします。

Perp DEX Lighterが$68Mを調達

永久取引プロトコルLighterは、Founders FundとRibbit Capitalが主導し、Haun VenturesとRobinhoodが支援する$68Mの資金調達ラウンドを完了しました。この調達により、評価額が$1.5Bに押し上げられたと報告されており、高度な分散型取引インフラストラクチャに対する投資家の需要が続いていることを示しています。

結論

市場は流動性が引き締まり、政策の不確実性が続く中で防御的な姿勢を保っています。ETFの流れとステーブルコインのデータは持続的な慎重さを示していますが、今後数週間でトーンが変わる可能性があり、FRBの方針転換と政府の再始動が実現すれば変化が見られるかもしれません。