センチメントは極度の恐怖に固定され、恐怖と欲望指数は24でした。

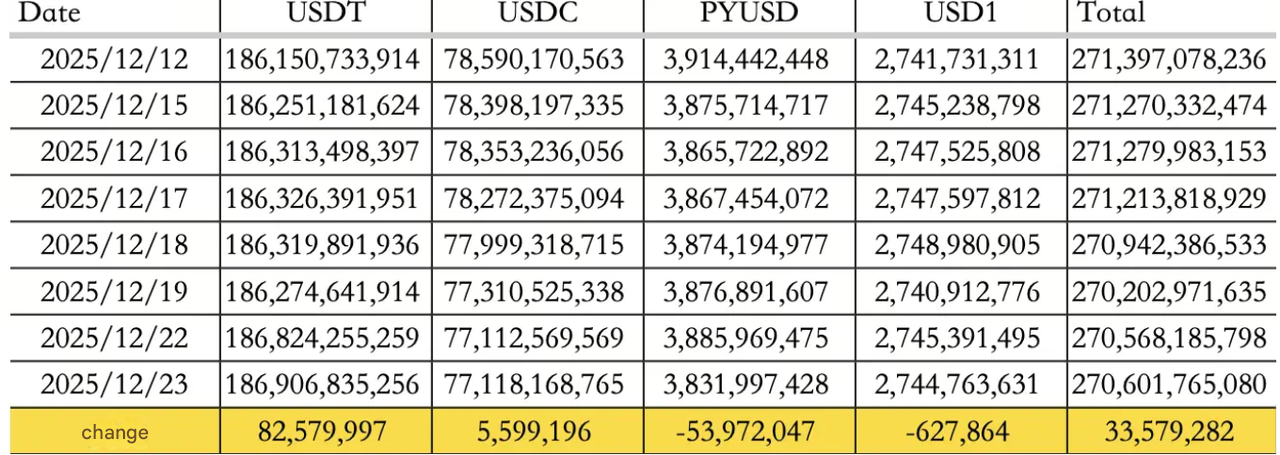

同時に、ステーブルコインの動きが改善し、その日の純流入は約$33.58Mで、総ステーブルコイン供給量を$270.60B近くに保ちました。分割が重要です:USDT +$82.58MとUSDC +$5.60MがPYUSD -$53.97MとUSD1 -$0.63Mを相殺し、流動性が急増ではなく回転していることを思い出させます。

もう一つのシグナルは価格ではなくナラティブでした:予測市場はもはや大きな製品の中の小さな付加価値として扱われるのではなく、ビジネスの戦略を形作る中核的な柱として扱われています。この予測市場の変化は、取引の流れやインフラのロードマップに現れ始めています。

伝統的な市場

米国株式は祝日短縮週に向けて上昇しました:

-

S&P 500は約0.64%上昇

-

ダウは0.47%上昇

-

ナスダックはおおよそ0.52%上昇

金利は見出しほど不安定ではなく、10年債は4.16%近くで、金は一部の指標で記録的な高値圏で強さを増し続けました。

マクロ政策の更新

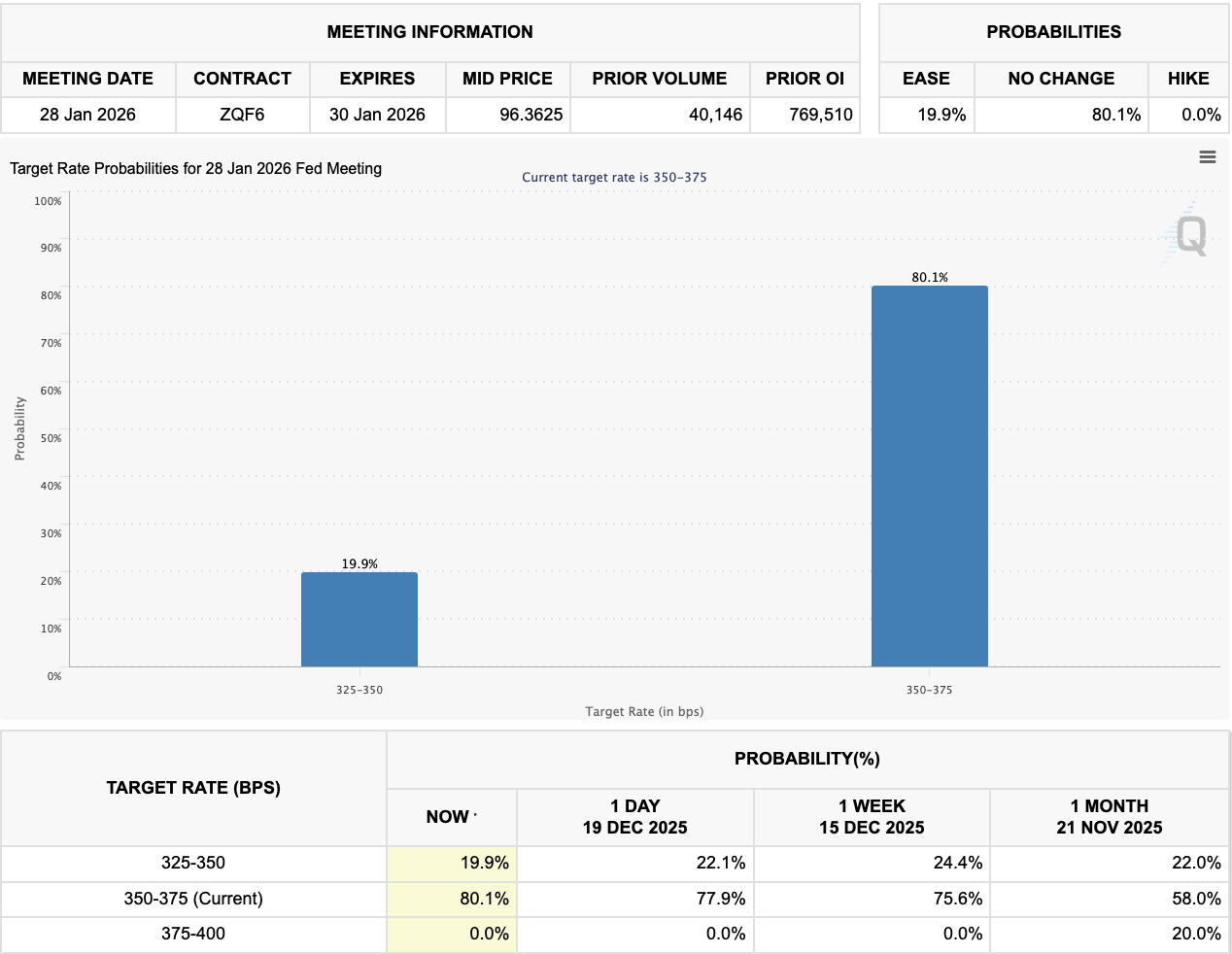

金利の期待は市場のガードレールとして残っています。FedWatchの価格設定からの読み取りは、次の会合での据え置きに傾いており、来年1月の「カットなし」の確率は約80.1%です。

12月18日、アメリカンバンカーズ協会と52の州銀行協会は、GENIUS法の報酬の抜け穴を閉じるよう議会に促し、ステーブルコインの発行者および関連プラットフォームがステーブルコイン保有者に利回り、報酬、または利息を提供することを禁止するよう求めました。

この法律は発行者が直接利息を支払うことを対象としていますが、関連会社や取引所が報酬を上乗せすることを明確に制限していません。例えば、PayPalはPYUSDの年率3.70%の報酬をプラットフォームの報酬として位置付けているにもかかわらず、発行者が支払う利息ではないとしています。

業界のハイライト

予測市場は2つのフロントで加速しています。大手取引所が予測市場スタートアップThe Clearing Companyを買収する契約を締結し、規制されたオンチェーン市場の拡大と「すべての取引所」への野心を広げるステップとして位置付けています。

一方、PolymarketはPolygonからの移行を準備しており、独自のEthereum L2、POLYの立ち上げを優先し、5分市場のような新しいフォーマットを導入する予定です。

支払いと決済のレールも構築を続けています。RWAに焦点を当てたPayFiプロトコルVeloは、流動性と決済サポートを目的として、WLFIの規制されたUSDステーブルコインUSD1をエコシステムに統合する戦略的統合を発表しました。

最後に、新しい発行の現実は無視できなくなっています:最近の分析によると、118の2025年TGEのうち84.7%が初期FDVを下回っており、中央値FDVは71%減少し、中央値の時価総額は67%減少しています。結論は簡単です:ローンチはゴールではなく、ストレステストです。

アルファウォッチ

2つの「ナラティブによる評価」のスレッドが際立ちました。

-

Lighterのレンジメイキングが始まりました:Polymarketの比較、ポイント価格設定、プレマーケットトークンの参照が、低い方で$1.50Bから楽観的なケースで$12.50B+までの広い範囲を浮かび上がらせました。

-

Lighterはまた、シーズン2のデータ分析の最終段階にあり、シビルアドレス、自己取引、ボリュームウォッシュ行動をターゲットにしており、削除されたポイントはコミュニティに再配布される予定です。これは、特にほとんどのTGEがローンチ後に苦戦している年において、クリーンに実行されれば信頼性のレバーとなります。

結論のメモ

2025年は市場の優先事項がより明確になりつつあります。

流動性は依然として選択的ですが、ステーブルコインの流れと報酬プログラムが規制当局や銀行ロビーをより迅速な政策対応に追い込んでおり、2026年に「オンチェーンの現金」の配布方法を再構築する可能性があります。

同時に、予測市場はフルスタックのロードマップに進化しており、買収から新しいレールまで広がっています。そして、ほとんどの2025年TGEが依然として水面下にある中、次の発表の波はローンチの盛り上がりではなく、チームが年末以降も注目、流動性、実際の使用を維持できるかどうかで評価されるでしょう。