リスクセンチメントはさらに弱まり、恐怖と欲望指数が 21 に低下し、アルトコイン指数がわずかに上昇して 22 となり、市場全体に深い恐怖を示しています。

市場構造は依然として初期の弱気相場の条件に似ており、参加者が少なく、流動性が薄く、ラリーのフォローが弱い状態です。

資本の流れは引き続き防御的な傾向を示し、ステーブルコインはわずかな流入を示す一方で、ETFの需要は急激に悪化しました。

12月16日、ステーブルコインの流入は合計で965万ドルとなり、リスク志向の低下を反映しています。USDTは6232万ドルの流入を見せた一方で、USDCは4496万ドルの流出を記録しました。

現在のステーブルコインの総供給量は2712.8億ドルであり、流動性は高いままですが、もはや加速していません。

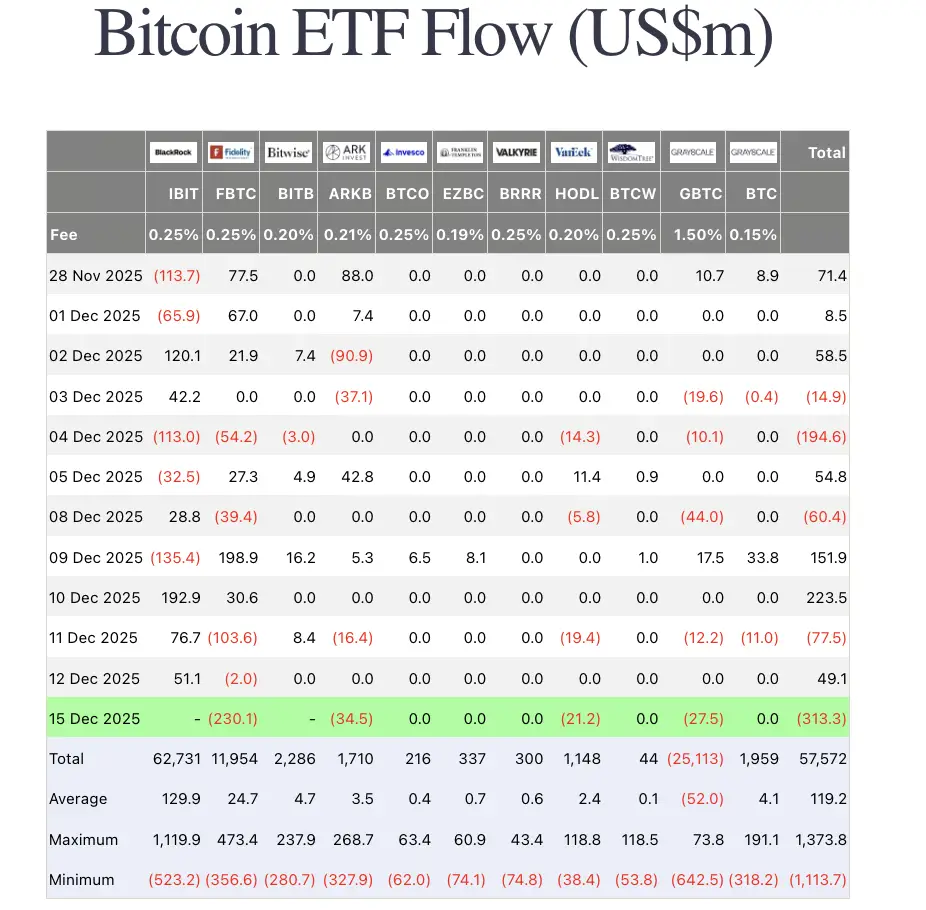

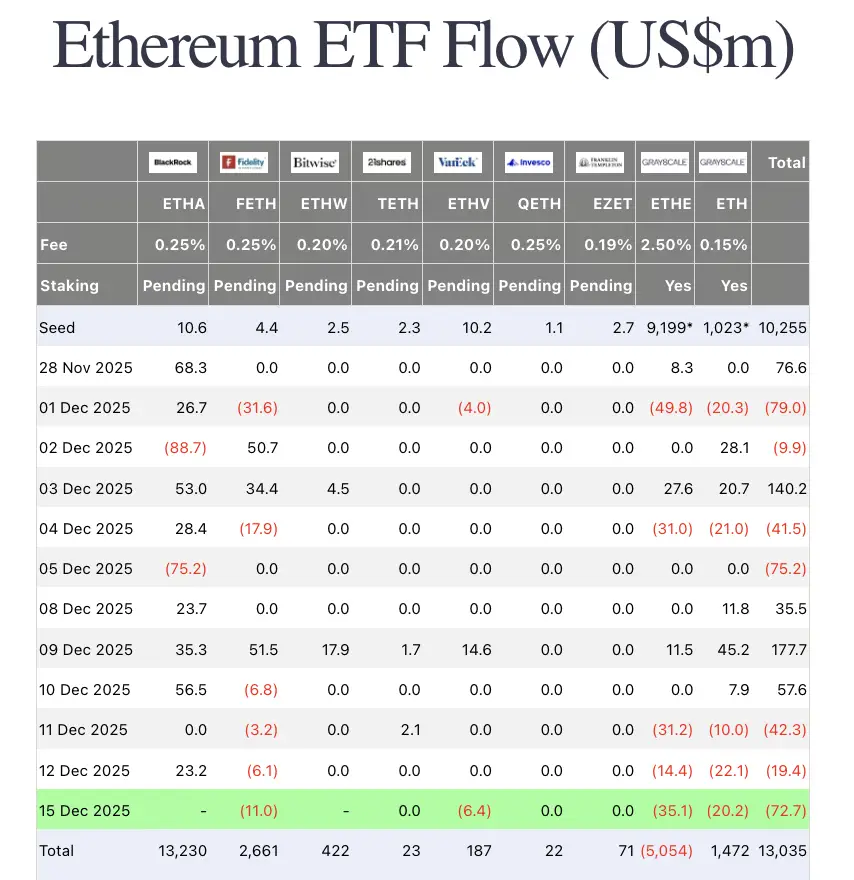

12月15日にETFの需要が急激に悪化しました。BlackRockの最新データは利用できませんが:

-

ビットコインETFは3億1330万ドルの純流出を記録しました

-

イーサリアムETFは7270万ドルの純流出を記録しました

流出の規模は、機関投資家の需要の明確な減速を示し、より広範な弱気市場構造を強化しています。

伝統的な市場

米国株は流動性の低下とETF需要の減少を消化する中でまちまちの取引をしました。

特定の指数の変動率はまちまちでしたが、より広範な市場のトーンは防御的であり、資本がリスク資産から離れて回転しました。

10年米国債利回りは 0.24% 下落して 4.17% となり、さらなるマクロの明確化を前に慎重なポジショニングを反映しています。米ドル指数は98.25で変わらず、不確実性が高まる中でも安定した通貨状況を示しています。

金は 0.16%上昇して4,311.05ドルとなり、歴史的高値付近で取引され、リスク志向の低下の中で好まれるヘッジとしての役割を強化しています。

マクロ政策の更新

ハイパーリキッドETFの申請が開始間近を示唆

BitwiseはハイパーリキッドETFの修正申請を提出し、8(a)条項、0.67%の手数料、ティッカーBHYPを追加しました。歴史的に、このような修正は製品が発売間近であることを示すことが多いです。

Cathie Woodの配分フレームワーク

Cathie Woodの現在のポジショニングは3つの資産に焦点を当てています:ビットコインは機関投資家のゲートウェイとして、イーサリアムはインフラとして、ソラナは消費者アプリケーション層として。

このフレームワークは、短期的な取引エクスポージャーではなく、暗号通貨の採用に対する層状の見方を反映しています。

業界のハイライト

Ondoがソラナでトークン化された株式を拡大

Ondo Financeは、トークン化された株式とETFプラットフォームを2026年初頭にソラナで開始すると発表しました。Ondoは現在、規模で最大のトークン化された株式プラットフォームを運営しており、ウォール街の流動性を公共のブロックチェーンインフラに直接持ち込むことを目指しています。

Circleが米国の銀行ライセンスを取得

Circleは正式に米国の銀行ライセンスを取得しました。これは、ステーブルコイン発行者が規制された銀行となる初めての事例です。

この移行により、Circleは米国の金融インフラの中核となります。USDCの保有は、機関、年金、銀行間決済において米ドルと機能的に同等と見なされます。

この発展は、ステーブルコインが伝統的な金融とどのように統合されるかにおける構造的な変化を表しています。

ソラナの取引を始める方法

ソラナは単に速いだけでなく、稲妻のようです。ミームの立ち上げから本格的なDeFiまで、SOLはアクションが行われる場所です。高速レールに乗る準備ができているなら、Toobitはソラナの取引を簡単にします。スポット、先物、そして完全なプロツールキットがあなたの手の届くところにあります。

アルファウォッチ

安定プロジェクトのレビュー

アナリストは最近の安定志向のプロジェクトに関する事後分析を共有し、リターンが大幅に圧縮され、実行リスクが高いままであることを強調しました。利回りの機会は依然として存在しますが、慎重なサイズ設定と保守的な仮定が必要です。

弱気相場における市場心理

ベテラントレーダーは複数の強気と弱気サイクルから学んだ教訓を強調しました。主なポイントには、確認された弱気相場中にレガシーアルトコインを完全に売却すること、感情的な過剰取引を避けること、次のサイクルに備えるために限られたが一貫した市場認識を維持することが含まれます。

Grok 4.20の発売に関する憶測

イーロン・マスクは12月7日にGrok 4.20が3〜4週間以内に発売されると述べ、12月10日には3週間以内に発売されるべきだと再確認しました。これらの発言に基づくと、Grok 4.20は12月31日までに発売される可能性が高いです。

しかし、予測市場では年末までの発売の確率を23%としています。トレーダーは、ホリデーシーズンのスローダウンとエンジニアリング活動の減少を12月の発売に対する主要なリスクとしています。

結論

流動性は薄まり、ETFの需要は弱まり、センチメントは決定的に恐怖にシフトしました。

長期的な機関投資家の信念は依然として堅調ですが、現在の状況は積極的なポジショニングよりも資本の保全を支持しています。

今のところ、市場が次の持続可能な物語を待つ中で、予測よりも忍耐が重要です。