2026年1月29日、アラブ首長国連邦(UAE)は「投機としてのデジタル資産」と「インフラとしてのデジタル資産」の間に明確な線を引きました。

その触媒となったのは、USDUです。これは、Universal Digital Intl Limitedによって発行された米ドルのステーブルコインで、UAE中央銀行(CBUAE)によって承認・登録された初のUSDステーブルコインと説明されています。これは、UAEの支払いトークンサービス規制(PTSR)の下で行われました。

UAEのこの動きは、単なる支払いトークンの発行以上の大きな動きを示しています。それは、規制された市場がトークン化されたドルを迅速に移動させることができる方法を示しています。同時に、準備金、監督、コンプライアンスを伝統的な金融と同様に厳格に維持しています。

UAEがどのようにしてステーブルコインUSDUを制度化したか

UAEのPTSRはこの重要な発行の基盤です。これは、UAE中央銀行のルールブックであり、支払いトークンサービスのライセンスと運営条件を設定しています。これには、発行、変換、保管、転送が含まれます。

その結果、完全に民間の発行者と無規制の自由市場の間に新しい中間地帯が生まれました。支払いトークンの枠組みの下では、ステーブルコインは単なる製品ではありません。それは、準備金、運営、行動に関する定義された義務を持つ監督された支払い手段となります。

それがまさにUSDUの位置付けが意味を持つ理由です。中央銀行の枠組みの下での規制されたUSDステーブルコインは、PTSRに明確に規定されたルールにより、国境を越えた決済の摩擦を減らすことができます。

-

誰がそれを発行し、配布することが許可されているか

-

どのように保管と保護が行われるか

-

どのコンプライアンス基準が転送と償還に適用されるか

-

何が起こるか問題が発生したとき

S&Pグローバル・レーティングは、PTSRが支払いトークンの枠組みを確立し、UAEにおける銀行のステーブルコイン活動への関与に影響を与えることを指摘しました。

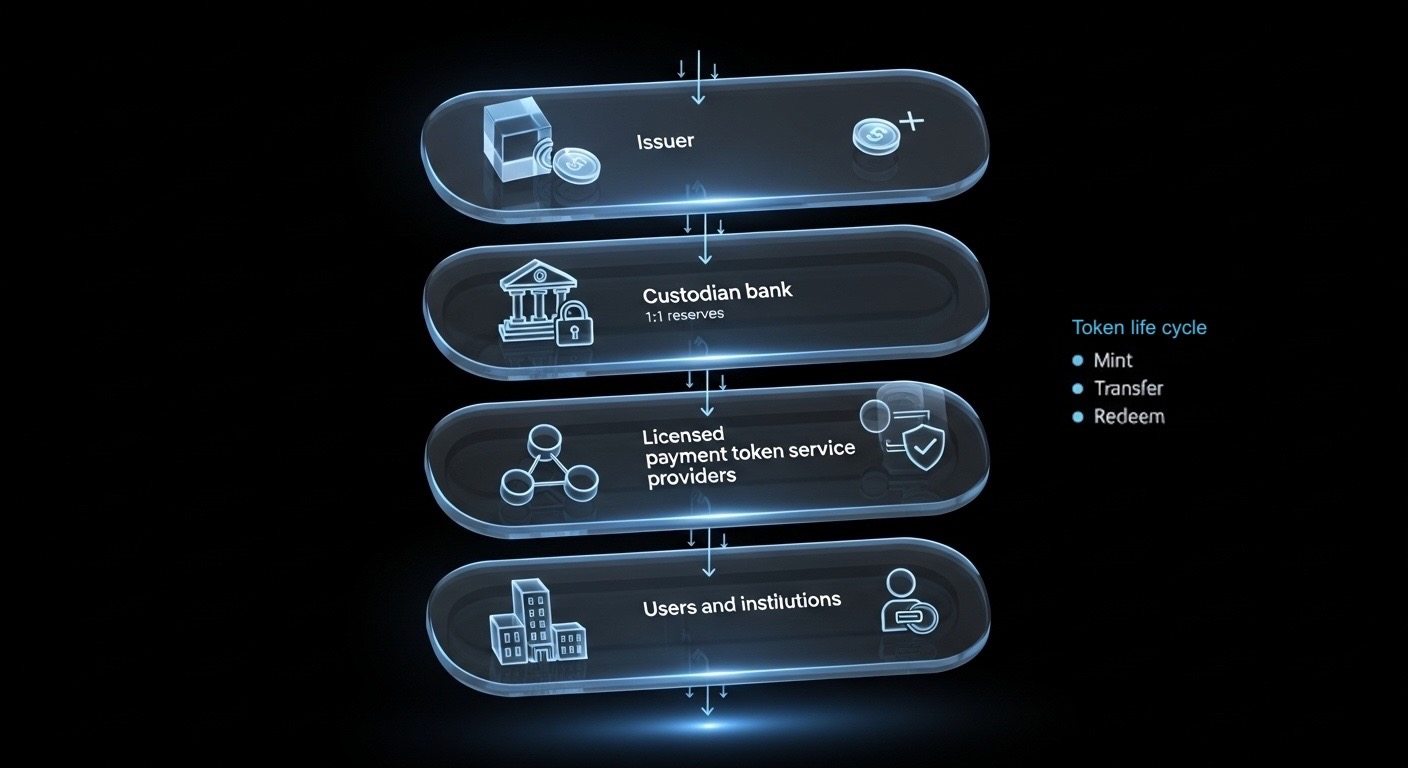

Toobitからの画像;発行者からエンドユーザーまでの規制されたステーブルコインの発行とサービスの構造を説明する簡略化された図。

より深い変化は心理的なものです。ステーブルコインは遅い支払いの回避策であることをやめ、オンチェーンで動作する規制された金融レールのように振る舞い始めます。

銀行の保管がどのようにしてステーブルコインを機関のレールに変えるか

規制がルールブックであるなら、銀行は信頼のエンジンです。

USDUの発行報道で最も示唆に富む詳細の一つは、準備金モデルです。複数の報告によれば、USDUの準備金は、1:1の比率でUAEの銀行パートナーであるEmirates NBD、Mashreq、Mbankの安全なオンショア口座に保管されています。

これが実際の「銀行グレード」の姿です:

-

準備金は国内銀行内で保管され、不透明なオフショア構造に浮かんでいるわけではありません。

-

ステーブルコインは、準備金の保管が馴染みのある銀行の管理と一致するため、機関が使用を正当化しやすくなります。

-

管轄区域は、金融および監督の可視性を国内に近づけておくことができます。

Emirates NBDは、以前のイニシアチブでデジタル資産の保管インフラに関心を示しており、UAEの主要な機関がこのカテゴリーをどれほど真剣に扱っているかを示しています。

結論は簡単です:銀行は保管の規律、監督、運営管理をもたらし、トークン化は速度とプログラマビリティをもたらします。

そのループが閉じると、ステーブルコインは「外部のお金」のように感じることをやめ、規制された支払いインフラのように振る舞い始め、機関が実際に自信を持って使用できるようになります。

なぜUAEは米国よりも迅速に実行しているのか

ステーブルコインは、デジタル形式での主権通貨の影響力の拡張としてますます扱われています。だからこそ、各国はコンプライアンスに適合したステーブルコインが何であるか、誰がそれを発行できるか、銀行とどのように統合されるかを定義するために競争しています。

米国では、ステーブルコイン政策は迅速に進んでおり、2025年にはGENIUS法が成立しました。しかし、預金、報酬、銀行統合などの重要な銀行の問題はまだ交渉中です。2026年1月末のロイターの報道によれば、銀行とデジタル資産企業が立法および政策の対立を解決することを目的とした議論が行われており、実施の詳細がどれほど争われているかを強調しています。

この対比が、現在UAEモデルを際立たせています。UAEは単に政策を設定しているだけでなく、中央銀行の支払いトークンの枠組みを通じてそれを運用化しており、国内銀行に基づく準備金モデルを持っています。

「プロ」または「反」ステーブルコインの議論を忘れましょう。本当の競争は、誰が規制を銀行互換のレールに最初に変えるかです。

PayFiの実用主義

実際的には、PayFiはステーブルコインが取引ツールから決済ツールに昇格する瞬間です。

によれば、PwC、企業の財務チームはステーブルコインを使用して国境を越えた決済ウィンドウを短縮し、流動性を迅速に移動させることができます。

国際決済銀行(BIS)の2025年年次報告書はさらに、トークン化された支払いレールがコルレス銀行チェーンへの依存を減らすことができると説明しています。これにより、国境を越えた商人の摩擦が軽減されます。そして、転送がプログラム可能であるため、コンプライアンスチェックとポリシー制限は実行時に検証され、設計上よりクリーンな監査トレイルが作成されます。

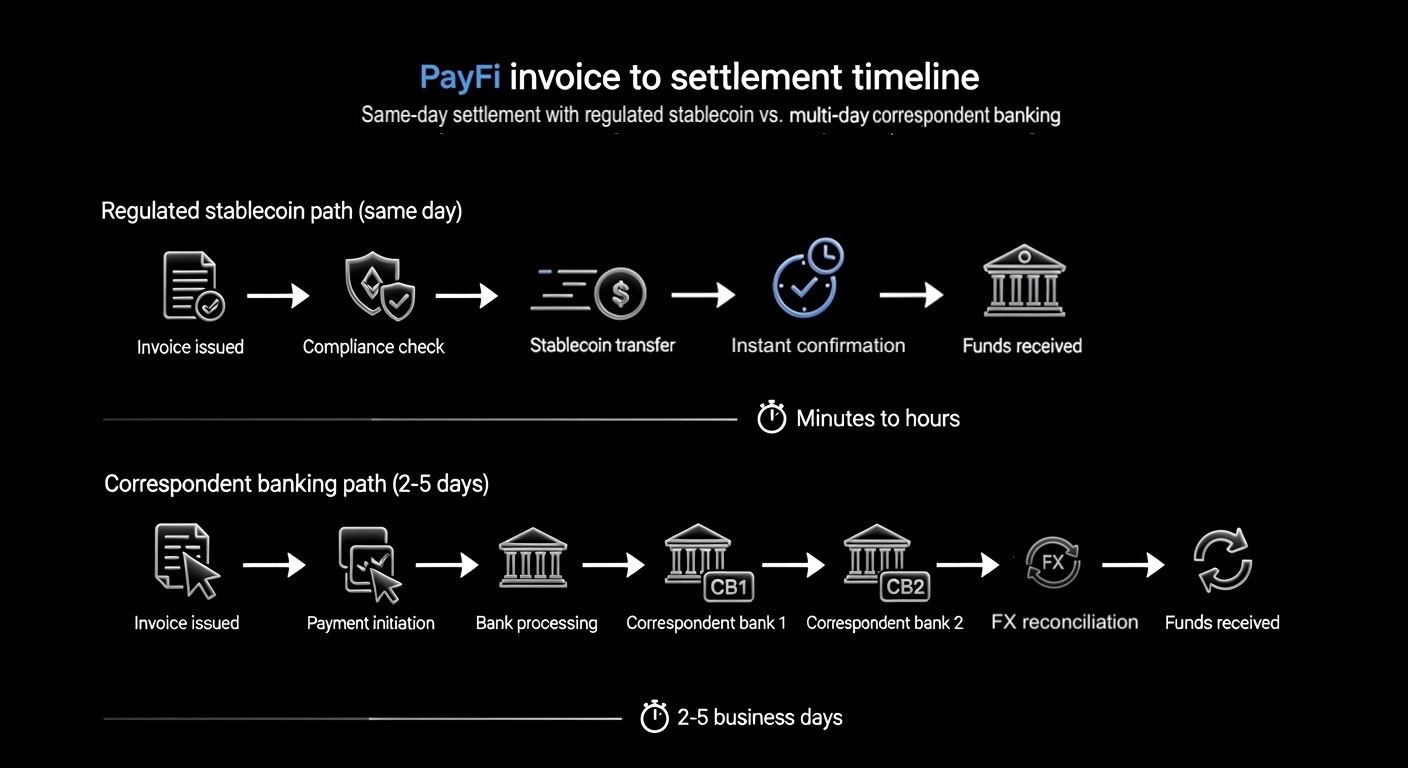

Toobitによる画像;規制されたステーブルコインを使用したPayFi決済タイムラインと複数日のコルレス銀行

PayFiは、リアルタイムに近い決済に向けた基本的なシフトであり、デフォルトで監査可能であり、従来の締め切りを待たずに日常の銀行業務に接続できるものです。すでに世界貿易と送金の中心に位置する地域では、そのシフトは外部に波及し、ドバイを超えて銀行がどのように決済をクリアし、決済するかを再構築する可能性があります。

銀行と日常のユーザー(あなたのような人々)にとっての意味

機関にとって、銀行が保管する準備金を持つ規制されたステーブルコインは、内部の抵抗を低下させることができます。チェックリストはシンプルになります:

-

その枠組みは中央銀行によって認識されているか?

-

準備金は明確に分離され、保護されているか?

-

サービスプロバイダーは保管と転送のためにライセンスを取得しているか?

-

償還と報告の期待は定義されているか?

日常のユーザーにとって、その影響は間接的ですが現実的です。より迅速な決済は、より迅速なアクセス、仲介者の削減、そして最終的にはより良い支払い体験として現れる可能性のある運営コストの削減を意味することがあります。

これによりリスクが取り除かれるわけではありませんが、UAEのこの動きは、ステーブルコインを使用した決済が強力なワークフローと定義された規制を通じて確実に運用可能で監査可能であることを証明しています。

結論

USDUは見出しではありません。見出しは、UAEが規制されたステーブルコインをお金のオペレーティングシステムのアップグレードとして扱っていることであり、新しい資産クラスとしてパネルで議論するものではありません。

今後12〜24ヶ月で、差別化要因は誰が決済を繰り返し可能な製品に変えるかになるでしょう。標準化されたミントと償還サイクル、基本的に常にオンの予測可能な締め切り、そして取引レイヤーで実行されるコンプライアンスが、後からの面倒な考えではなくなることを考えてみてください。

その時までに、ステーブルコインはオンチェーンの決済APIにシームレスに接続され、それに関連するすべてが、調整から報告まで、よりシンプルでゲームしにくくなります。

2026年、主要なストーリーはステーブルコインが存在するかどうかではありません。それは、どの国がそれらを安全でプログラム可能でスケーラブルな金融レールに最初に変えるかです。