رمزارزها وارد یکی از سختترین دورههای خود در سال جاری شدند و ماه ژوئن ۲۰۲۶ را با واقعیتی تلخ آغاز کردند. بیتکوین (BTC) در عرض یک هفته افت شدیدی حدود ۲۰٪ را تجربه کرد و دوباره به ناحیه حمایتی بحرانی ۶۰٬۰۰۰ دلار بازگشت.

سرعت این حرکت باعث شد تیترهای خبری دوباره از سقوط کامل بیتکوین بنویسند. با این حال، در نظر گرفتن این اتفاق بهعنوان یک سقوط مرگبار، چرخش نقدینگی پیچیده را بیش از حد سادهسازی میکند.

دادههای درونزنجیرهای، اطلاعات دفتر سفارشات و الگوهای تغییرات اقتصاد کلان، تصویری بسیار دقیقتر ارائه میدهند. این افت BTC ناشی از تسلیم وحشتزده سرمایهگذاران بلندمدت نیست.

بلکه ترکیبی از خستگی سمت تقاضا و بازتنظیم نهادی است. بررسی ۵ عامل اصلی پشت این فروش گسترده BTC، درک بهتری از این اصلاح ناگهانی ارائه میدهد.

کاهش ریسک نهادی

روند صعودی رمزارزها از ۲۰۲۴ تا ۲۰۲۵ بر پایه انباشت نهادی از طریق صندوقهای قابل معامله در بورس بیتکوین اسپات ایالات متحده (ETF) بنا شده بود. این صندوقها در تاریخ ۱۰ ژانویه ۲۰۲۴ توسط کمیسیون بورس و اوراق بهادار آمریکا (SEC) تأیید شدند.

تقریباً به مدت دو سال، این ابزارهای سرمایهگذاری مانند اسفنج نقدینگی قابل اعتمادی عمل کردند که بهطور مداوم عرضه روزانه ماینرها و توزیع نهنگها در بازار OTC را جذب میکردند. اما در ژوئن ۲۰۲۶، آن موتور قابل اعتماد کاملاً در جهت معکوس حرکت کرد.

موجی از خروج سرمایه از ETFهای بیتکوین باعث شد تا ۱۱ روز متوالی بازخرید خالص منفی ثبت شود. مدیران سرمایه نهادی در عرض چند روز حدود ۳.۴۵ میلیارد دلار از بازار خارج کردند.

این عقبنشینی نهادی باعث ایجاد یک چرخه بازخورد منفی شد:

-

ورود سرمایه به ETFها متوقف شد

-

بازخریدها نیازمند فروش اسپات شدند

-

شاخص پریمیوم بیتکوین در Coinbase کاهش یافت

-

وحشت در میان خردهفروشان

شاخص پریمیوم بیتکوین Coinbase اختلاف قیمت بین بیتکوین در Coinbase Pro و سایر صرافیهای متمرکز بزرگ را دنبال میکند. این شاخص با فروش بیتکوین توسط مؤسسات برای انجام بازخریدها، بیشتر وارد محدوده منفی شد.

این موضوع تأیید کرد که سفارشهای خرید نهادی که پیشتر از افت بازار جلوگیری میکردند، کاملاً از بین رفتهاند. بدون ورود فعال سرمایههای بزرگ برای جذب فروشهای سودگیری معمول، عمق دفتر سفارشات کاهش یافت.

این امر راه را برای یک افت سریع قیمت BTC با حجم معاملات کم هموار کرد.

ترس از تغییر احساسات در MicroStrategy

در حالی که نقدینگی پایه به دلیل بازخرید ETFها در حال کاهش بود، یک ضربه روانی غیرمنتظره باعث تسریع افت بازار رمزارزها شد.

چارچوب خزانهداری شرکتی MicroStrategy (MSTR) بهطور گسترده بهعنوان نهاییترین HODLer نهادی شناخته میشود. سالهاست که خزانه این شرکت نشاندهنده کمبود دائمی عرضه BTC بوده که هرگز وارد بازار آزاد نمیشود.

با این حال، یک پرونده نظارتی فاش کرد که MicroStrategy اولین فروش BTC خود را انجام داده است. این شرکت حدود ۳۲ بیتکوین را بین ۲۶ تا ۳۱ مه ۲۰۲۶ به ارزش تقریبی ۲.۵ میلیون دلار برای پوشش تعهدات عملیاتی فروخت.

از نظر کمی، این مقدار تنها ۰.۰۰۴٪ از کل دارایی ۸۴۳٬۷۰۶ بیتکوین این شرکت را تشکیل میداد و تقریباً هیچ تأثیری بر عمق دفتر سفارشات اسپات نداشت.

از حساب X @saylor

در واقع، MicroStrategy بین ۱ تا ۷ ژوئن ۲۰۲۶ دوباره به خرید BTC بازگشت. این شرکت ۱٬۵۵۰ بیتکوین به ارزش ۱۰۱.۳ میلیون دلار خریداری کرد و دارایی خزانه خود را به ۸۴۵٬۲۵۶ بیتکوین افزایش داد.

با این حال، این تغییر باعث تأثیر منفی بر احساسات بازار رمزارز شد، زیرا وعده بنیانگذار MicroStrategy، مایکل سیلور، شکسته شد. تعهد دیرینه او مبنی بر «هرگز فروش حتی یک ساتوشی» سرانجام پایان یافت.

این تغییر در رویکرد شرکتی توسط معاملهگران بهعنوان نشانهای هشداردهنده تفسیر شد و موجی از فروش پیشدستانه را بهدلیل ترس از آمادهسازی مؤسسات برای رکود گستردهتر اقتصاد کلان ایجاد کرد.

فشار نقدینگی مشترک

از نظر تئوری، سرمایه به سمت مسیر با بیشترین کارایی و پاکترین رشد جریان مییابد. در این زمینه، بیتکوین (BTC) به طور فعال در حال از دست دادن نبرد برای جذب سرمایه پرریسک به نفع سهام فناوری سنتی در بیشتر سال ۲۰۲۶ است.

سهام هوش مصنوعی (AI) و نیمههادیها به طور کامل انحصار اشتهای ریسک اصلی والاستریت را در دست گرفتهاند. این امر ناشی از درآمدهای چشمگیر شرکتها و برنامههای عظیم بازخرید سهام است.

این بازیها مانند یک اسفنج نقدینگی عظیم عمل کردهاند و سرمایه سفتهبازانه مورد نیاز برای حفظ رکوردهای تاریخی رمزارز را از بین بردهاند.

با این حال، اصلاح بازار در ماه ژوئن چیزی میان این دو محیط پرریسک را آشکار کرد. به جای چرخش تمیز سرمایه از داراییهای دیجیتال، هر دو بخش اخیراً با همان شوک نقدینگی مواجه شدند.

گزارش شاخص قیمت مصرفکننده (CPI) با رقم ۳.۸۱٪ در ۱۲ مه ۲۰۲۶، فدرال رزرو را مجبور به اتخاذ لحن انقباضی کرد. این امر منجر به فروش گسترده چند دارایی شد که حدود ۱.۳ تریلیون دلار از ارزش بخش تراشههای هوش مصنوعی را در ژوئن ۲۰۲۶ از بین برد.

این افت موازی نشان میدهد که افت تقاضا در ژوئن در واقع یک فشار حاشیهای میاندارایی بوده است. پرتفویهای سنگین فناوری در زمانی که مدیران دارایی نهادی با نوسانات شدید و درخواستهای سرمایه مواجهاند، رمزارز نمیخرند.

در عوض، آنها داراییهای غیر اصلی مانند بیتکوین را به شدت نقد میکنند تا ترازنامه اصلی خود را حفظ کنند.

بحرانهای ژئوپلیتیکی و رویدادهای کلان

رمزارزها قابل جداسازی نیستند از واقعیتهای کلان اقتصادی و ژئوپلیتیکی گستردهتر. تشدید درگیری ژئوپلیتیکی میان ایالات متحده و ایران در اواخر ماه مه، عدم قطعیت کلان را به بازارهای جهانی تزریق کرد.

این تنشها باعث اختلال در مسیرهای تجاری و خطوط تأمین انرژی شد و قیمت نفت خام را افزایش داد. چنین شوکهای انرژی چشمانداز تورمی شکننده را پیچیدهتر کرد.

این وضعیت شاخصهای قیمت مصرفکننده و تولیدکننده را بالا و چسبنده نگه داشت، بسیار بالاتر از اهداف بلندمدت فدرال رزرو. در نتیجه، فدرال رزرو لحن خود را تغییر داد.

هرگونه انتظار باقیمانده بازار برای کاهش شدید نرخ بهره در نیمه دوم سال ۲۰۲۶ کاملاً از بین رفت. مقامات بانک مرکزی موضع انقباضی خود را حفظ کردند و بر ضرورت حفظ نرخهای بالا برای مدت طولانیتر تأکید کردند.

این محیط کلان باعث شکلگیری یک احساس ریسکگریزی ساختاری در میان میزهای معاملاتی جهانی شد.

-

حفظ بازده: سرمایههای امن به اوراق خزانه کوتاهمدت ایالات متحده و معادلهای نقدی پناه بردند. این داراییها اکنون بازده اسمی جذاب و تقریباً بدون ریسک ارائه میدهند.

-

نقد کردن داراییها: داراییهای پرریسک و بدون بازده، نخستین مواردی بودند که از ترازنامههای نهادی حذف شدند. رمزارزها در صدر این فهرست قرار داشتند.

تصفیههای خودکار رمزارزی

افت تدریجی ناشی از کاهش تقاضا در بازار نقدی در نهایت به یک فروش آبشاری تبدیل شد. این امر به دلیل سازوکار ساختاری بازار مشتقات رمزارز بود.

با کاهش تدریجی قیمت نقدی در اواخر ماه مه، معاملهگران خرد و نهادی در معاملات آتی دائمی به طور مداوم تلاش کردند کف قیمت را بیابند. آنها موقعیتهای خرید با اهرم بالا باز کردند که باعث شد بهره باز (OI) مشتقات نسبت به حجم نقدی به طور غیرعادی افزایش یابد.

این امر ساختار بازاری بسیار ناپایدار و سنگین در بالا ایجاد کرد.

زمانی که قیمت نقدی در اوایل ژوئن به زیر میانگینهای متحرک تکنیکال اصلی سقوط کرد، یک بهمن خودکار فراخوان حاشیه را آغاز کرد:

-

افت قیمت نقدی

-

برخورد به آستانههای حاشیه

-

تصفیه خودکار معاملات آتی

-

سفارشات بازار فروش نقدی

-

شکست حمایت بعدی

بیش از ۱.۵ میلیارد دلار از موقعیتهای خرید با اهرم بالا به اجبار از بین رفتند در یک بازه ۲۴ ساعته. در چنین رویداد تصفیهای، صرافیها به طور خودکار سفارشات بازار را برای بستن موقعیتهای ورشکسته اجرا میکنند.

این امر عرضه نقدی و آتی را به شدت وارد دفتر سفارشات کمعمق میکند. حد ضررها فعال میشوند که زیرخوشههایی از معاملهگران را تصفیه میکند و افت قیمت بیتکوین را تشدید مینماید.

این فروش مکانیکی باعث شد قیمتها بهصورت عمودی سقوط کنند.

شاخصهای بازار ژوئن ۲۰۲۶

به این چهار شاخص درونزنجیرهای و مشتقه توجه کنید تا ببینید بازار در هفته اول ژوئن ۲۰۲۶ چگونه تغییر کرد:

ارزش بازار بیتکوین

از اوج ۱.۴۸ تریلیون دلار در ۱ ژوئن به ۱.۱۸۸ تریلیون دلار در ۶ ژوئن کاهش یافت. این انقباض به معنای خروج حدود ۲۹۲ میلیارد دلار سرمایه واقعی از شبکه در طول این افت است.

بهره باز مشتقات

از حالت متورم با اهرم بالا به وضعیتی کاملاً پاک و نرمال تغییر یافت. فروش ناشی از آن موقعیتهای خرید بیشاهرم را کاملاً از بین برد و نرخهای تأمین مالی را به سطح سالم بازگرداند.

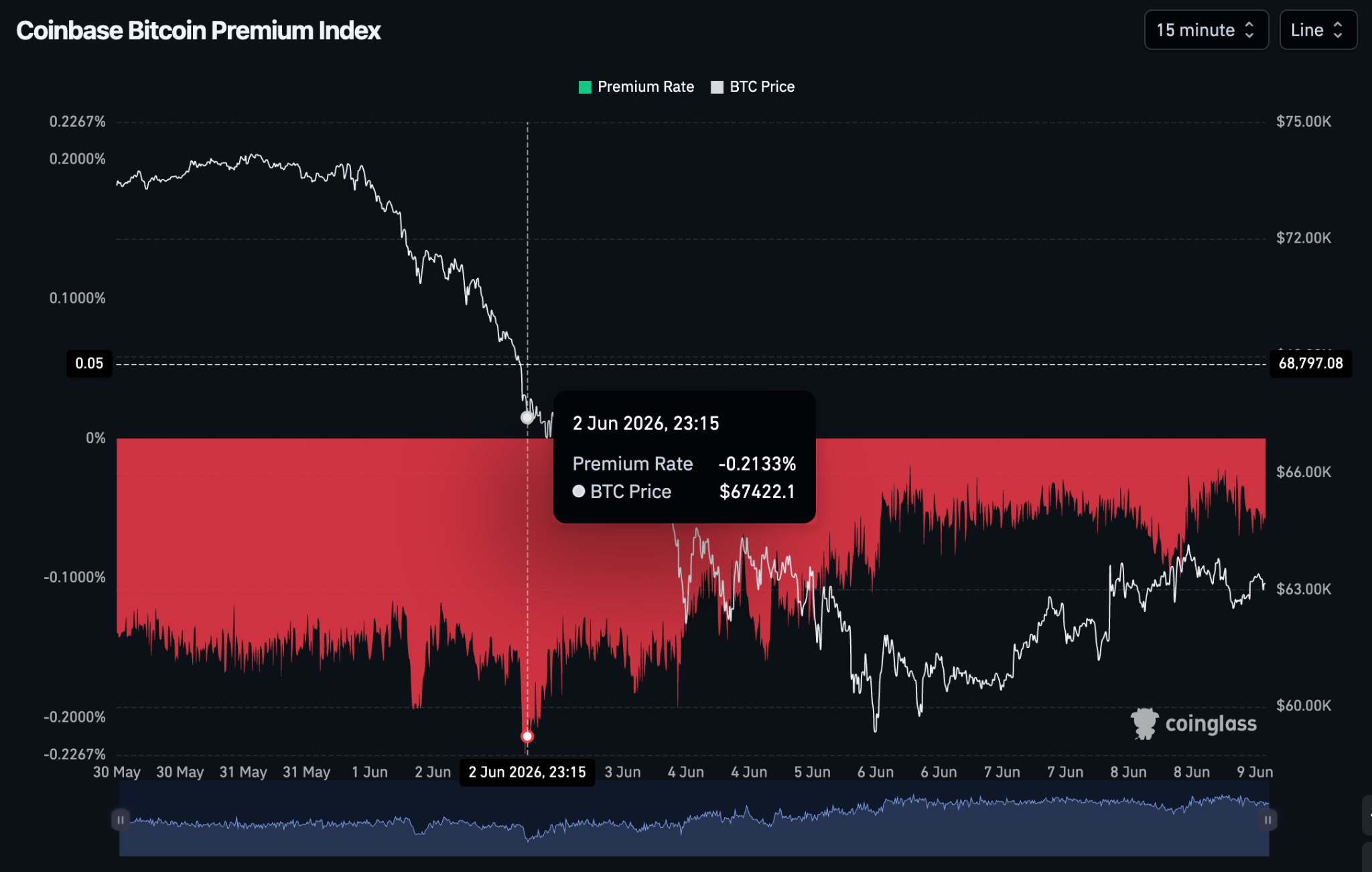

شاخص پریمیوم کوینبیس (۱ تا ۹ ژوئن)

در طول کل اصلاح منفی باقی ماند و بین -۰.۰۱۹۱٪ تا -۰.۲۱۳۳٪ در نوسان بود. تخفیف از -۰.۱۱۶٪ در ۱ ژوئن ۲۰۲۶ به -۰.۲۲٪ در ۲ ژوئن ۲۰۲۶ افزایش یافت.

شاخص پریمیوم بیتکوین کوینبیس از CoinGlass

این شاخص نشان داد که فروش نقدی سنگین از سوی نهادهای آمریکایی به سقوط اولیه قیمت کمک کرد. با این حال، هنگامی که قیمت بین ۴ تا ۶ ژوئن به ۶۰٬۰۰۰ دلار رسید، پریمیوم به سرعت به سمت -۰.۰۱۹۱٪ بازگشت.

این امر نشان میدهد که فروش نهادی کاهش یافته و خریداران شروع به جذب افت قیمت در کف کلان کردهاند.

میانگین جریان روزانه ETF بیتکوین

از ورودی خالص سالم +۲۵۰ میلیون دلار به خروجی خالص چشمگیر -۳۱۳ میلیون دلار تغییر یافت. این چرخش ساختار بازار را به طور بنیادی تغییر داد و دورهای از انباشت منفعل را به دورهای از توزیع ساختاری تبدیل کرد.

دستگاههای استخراج و کفهای سخت هزینه تحققیافته

با وجود شدت افت، این اصلاح بیشتر شبیه به یک بازتوازن ساختاری است تا فروپاشی سیستماتیک اواخر سال ۲۰۲۲.

خط دفاعی اصلی بیتکوین در دورههای افت شدید اقتصاد کلان، همواره هزینه تولید پایهای آن بوده است. پس از تنظیمات پس از هاوینگ، هزینه کل تولید برای عملیات استخراج در محدوده ۵۸٬۰۰۰ دلار تا ۶۰٬۰۰۰ دلار قرار دارد.

با نزدیک شدن قیمت به سطح ۶۱٬۰۰۰ دلار در اوایل ژوئن، بسیاری از دستگاههای استخراج نسل قدیمی به سطح خاموشی تئوریک خود رسیدند. این امر منجر به تسلیم جزئی و فوری استخراجکنندگان ناکارآمد شد.

نشانگر هزینه تولید بیتکوین توسط Capriole Investments از TradingView

زمانی که قیمتهای بازار مستقیماً به هزینه تولید فشرده میشوند، این نشانهای از نزدیک شدن به کف کلان است. استخراجکنندگان فروش داراییها زیر قیمت تمامشده را متوقف میکنند و خریداران متوجه میشوند که دارایی در نزدیکی ارزش پایه فیزیکی خود معامله میشود.

علاوه بر این، شاخص قدرت نسبی ۱۴ روزه (RSI) و شاخصهای ردیابی احساسات بازار رمزارزها مستقیماً به محدوده اشباع فروش و وحشت شدید سقوط کردهاند. در تاریخ ۶ ژوئن ۲۰۲۶، به پایینترین سطح خود یعنی ۱۵٫۴۷ RSI بر روی ۳۱٫۶۱ میانگین متحرک مبتنی بر RSI رسید.

نمودار RSI یکروزه BTC به USDT در تاریخ ۹ ژوئن ۲۰۲۶، ساعت ۰۸:۲۶ UTC+0 از TradingView

شاخص ترس و طمع رمزارزها در حال حاضر دارای امتیاز ۱۰ (ترس شدید) برای ۹ ژوئن ۲۰۲۶ است. بیتکوین و سایر رمزارزهای بزرگ یک روز قبل امتیاز ۸ (ترس شدید) داشتند.

شاخص ترس و طمع رمزارزها در تاریخ ۹ ژوئن ۲۰۲۶ از Alternative.me

در مجموع، این موارد نشان میدهند که یک کف احتمالی کوتاهمدت شکل گرفته است. در این سطوح یک فرصت خرید وجود دارد، هرچند احتمال افت بیشتر در ماههای آینده همچنان باقی است.

نگهداری عرضه غیرنقد توسط دارندگان بلندمدت در زمان ترس شدید، به طور مداوم نشاندهنده مراحل پایانی یک کف محلی است.

چشمانداز بیتکوین برای بهبود

چشمانداز BTC برای باقیمانده سال ۲۰۲۶ همچنان بر پایه زیرساختهای نهادی است، حتی اگر روند کوتاهمدت نیازمند احتیاط شدید باشد. تنها مسئله زمان است تا بیتکوین حمایت روانی ۶۰٬۰۰۰ دلاری خود را از دست بدهد.

برخلاف بازارهای نزولی چرخهای گذشته، موجودی بیتکوین در صرافیها در پایینترین سطح تاریخی قرار دارد. این بدان معناست که عرضه شناور فیزیکی قابل فروش در بازار بهطور بنیادی محدود است.

مشکل اصلی در ژوئن ۲۰۲۶، وفور فروشندگان ساختاری نیست، بلکه ناپدید شدن موقت خریداران است.

برای شکلگیری یک بهبود پایدار بیتکوین و معکوس شدن روند نزولی کلان فعلی، سه تحول حیاتی باید رخ دهد:

-

ثبات جریان ورودی ETFها: خروجهای تهاجمی از ETFهای بیتکوین باید متوقف شده و به جریانهای ورودی مثبت و پایدار بازگردند. این امر نشان میدهد که مؤسسات بازتوازن پرتفوی خود را تکمیل کردهاند.

-

کاهش رقابت سرمایه در حوزه هوش مصنوعی: تمرکز سرمایه در سهام فناوری سنتی باید کاهش یابد تا نقدینگی ریسکپذیر دوباره به بازار رمزارزها بازگردد.

-

ثبات کلان اقتصادی: تنشهای ژئوپلیتیکی در خاورمیانه باید نشانههایی از کاهش نشان دهند تا بازارهای انرژی آرامتر شوند. این امر به فدرال رزرو اجازه میدهد از موضع تهاجمی فعلی خود فاصله بگیرد.

دیدگاه اجماعی گسترده از شرکتهایی مانند J.P. Morgan و Citigroup همچنان هدف کلان پایان سال را در محدوده ۱۰۰٬۰۰۰ دلار تا ۱۵۰٬۰۰۰ دلار حفظ میکنند. با این حال، انتظار میرود پیش از رسیدن به این سطوح، افت بیشتری پس از جهش کوتاهمدت رخ دهد.

این مقاله صرفاً برای اهداف اطلاعرسانی است و توصیه مالی محسوب نمیشود. همیشه پیش از هر تصمیمی، تحقیقات شخصی خود (DYOR) را انجام دهید.