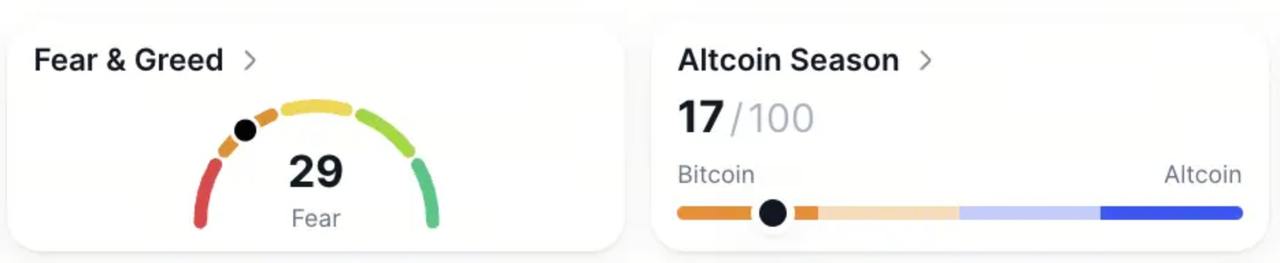

بازارها امروز با حالوهوای بهتری شروع شدند. شاخص ترس و طمع به عدد 29 رسید؛ بالاترین سطح یک ماه گذشته، هرچند هنوز در منطقۀ ترس قرار داریم. در همین حال، شاخص آلتکوینها روی 17 ایستاد که تغییر جهت ریسک محتاطانه را تأیید میکند.

فعالیت استیبلکوینها فضای بازار را تقویت کرد؛ امروز 172.41 میلیون دلار ورود خالص سرمایه ثبت شد که شامل 331.63 میلیون دلار ورودی USDT و 165.95 میلیون دلار خروجی USDC بود. مجموع عرضه در گردش امروز به 270.93 میلیارد دلار رسید.

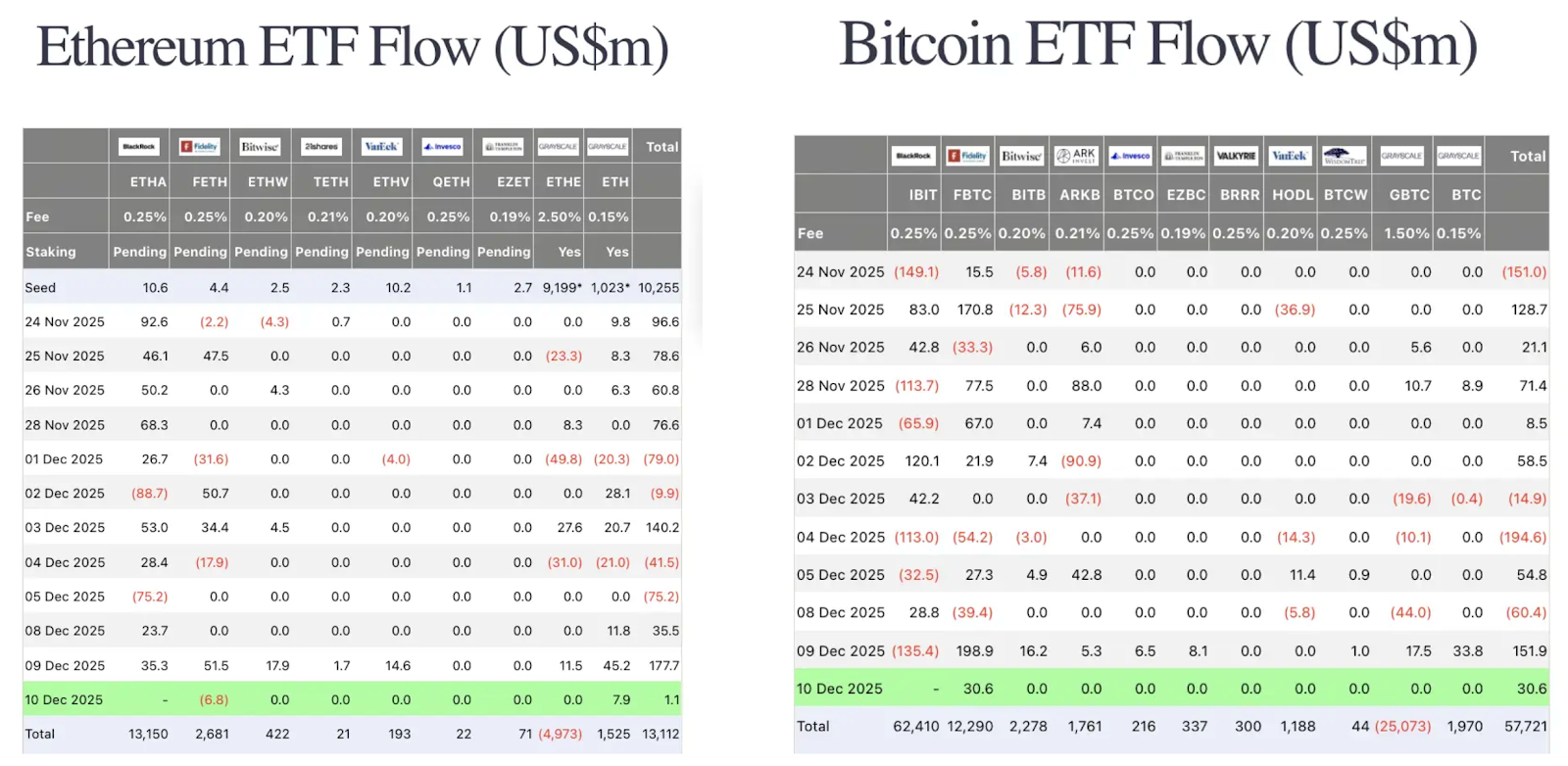

جریان سرمایه در ETFها ثابت ماند. در تاریخ 10 دسامبر، به استثنای دادههای بلکراک، ETFهای اتریوم 1.1 میلیون دلار ورود خالص سرمایه ثبت کردند و ETFهای بیتکوین 30.6 میلیون دلار افزایش داشتند.

بازارهای سنتی

والاستریت در همه شاخصها رشد کرد:

-

شاخص داو 1.05% رشد داشت.

-

شاخص نزدک 0.33% افزایش یافت.

-

شاخص S&P 500 با 0.67% رشد همراه بود.

بازده اوراق کاهش یافت؛ بازده اوراق قرضه 10 ساله آمریکا 0.34% کاهش یافت و به 4.14 رسید، در حالی که شاخص دلار (DXY) 0.03% کاهش یافت و به 98.60 رسید. قیمت طلا نیز کمی کاهش یافت و با 0.07% افت به $4,224.69 بسته شد.

تحولات سیاستهای کلان

فدرال رزرو برای سومین بار متوالی 25 واحد نرخ بهره را کاهش داد و نرخ سیاستی را از 3.50% به 3.75% رساند؛ به این ترتیب مجموع کاهشهای امسال به 75 واحد پایه رسید. نمودار نقطهای جدید نیز نشان میدهد که یک کاهش 25 واحدی در سال 2026 و یک کاهش دیگر در سال 2027 در دستور کار است. این روند، حاکی از یک مسیر عادیسازی کنترلشده است، نه ورود به یک چرخۀ کاهش نرخ بهره شدید.

رئیسجمهور ترامپ نیز بار دیگر از جروم پاول انتقاد کرد و این کاهش را «خیلی کم» خواند و گفت فدرالرزرو میتوانست میزان کاهش را دو برابر کند. لحن کلی سیاست همچنان حمایتی است، اما پیامها نشان میدهد فشار و حساسیت سیاسی با نزدیکشدن به سال 2026 رو به افزایش است.

مهمترین اخبار صنعت

نهادهای مالی همچنان در حال تقویت روایتهای بلندمدت درباره رشد بخش رمزارز هستند.

Yi Lihua، بنیانگذار Liquid Capital، اشاره کرد که اتریوم همچنان بهشدت کمتر از ارزش واقعی خود قیمتگذاری شده است. او شرایط فعلی را حاصل تداوم موج کاهش نرخ بهره، حمایتهای سیاستی و رشد بلندمدت استیبلکوینها دانست. همچنین تأکید کرد که بنیانهای اتریوم در این چرخه بهطور معناداری از دورههای گذشته فاصله گرفتهاند و اینکه نوسان موجود در بازار اسپات بهتنهایی فرصت کافی ایجاد میکند، بدون آنکه نیازی به ورود به مشتقات اهرمدار باشد.

از سوی دیگر، مدیرعامل Bitwise بیان کرد که چرخه چهار ساله این صنعت عملاً به پایان رسیده است. او معتقد است وقتی به سال 2025 نگاه کنیم، مشخص خواهد شد که بازارها از همان فوریه وارد فاز نزولی شده بودند، اما این روند بهواسطه ورود مستمر سرمایه از سوی نهادهای دارنده داراییهای ذخیره پنهان مانده بود. از نظر او، زمینه یک جهش بزرگ کلانمحور در سال 2026 هماکنون در حال شکلگیری است.

رصد آلفا

فعالیتها عمدتاً بر استراتژیهای درآمدزایی از داراییها، فرصتهای پیش از عرضه اولیه، مشوقها و تغییرات در حال توسعه در بازار ابزارهای مشتقه متمرکز شده است.

استراتژی تازه Yield+ USDD USDT، سهمی از پاداشهای نرخ سود سالانه (APR) به ارزش معادل 300 هزار دلار USDD را برای شرکتکنندگانی در نظر گرفته که تمامی مراحل استیکینگ را با حداقل $100 سرمایهگذاری انجام دهند.

همچنین توجه بازار به فرصتهای پیش از عرضه اولیه معطوف شد؛ جایی که روایتهای مربوط به دسترسی زودهنگام همچنان در حال شکلگیری است.

در کنار اینها، Aster اعلام کرد که کارمزدهای سفارشگذار و سفارشبردار را برای همه پرپچوالهای سهام آمریکا — از جمله NVDA، TSLA، AMZN و AAPL — به 0% کاهش میدهد. فاز چهارم قوانین Harvest نیز برای عمق بخشیدن به نقدینگی از طریق فعالیت سفارشگذاران، پاداشهایی را در نظر گرفته است و پلتفرم را به سمت رشد عمق قراردادهای پرپچوال سهام در بستر زنجیره هدایت میکند.

جمعبندی نهایی

نقدینگی همچنان به شکل سازندهای تقویت میشود.

مسیر ملایم تسهیلی فدرال رزرو، ورود سرمایه استیبلکوینها و مشارکت مستمر در ETFها نشان میدهد که بازار به جای دنبال کردن جهشهای تهاجمی کوتاهمدت، در حال مهیا شدن برای سال 2026 است. در حالی که احساسات بازار از سطوح پایین اخیر در حال بازیابی است، وضعیت همچنان حساس است اما نسبت به محرکهای تدریجی، پذیرش بیشتری پیدا کرده است.