احساسات بازار در سطح «ترس شدید» قفل شده است؛ بهطوری که شاخص ترس و طمع روی عدد 24 قرار دارد و نشان میدهد فضای کلی بازار همچنان محتاط و تدافعی است.

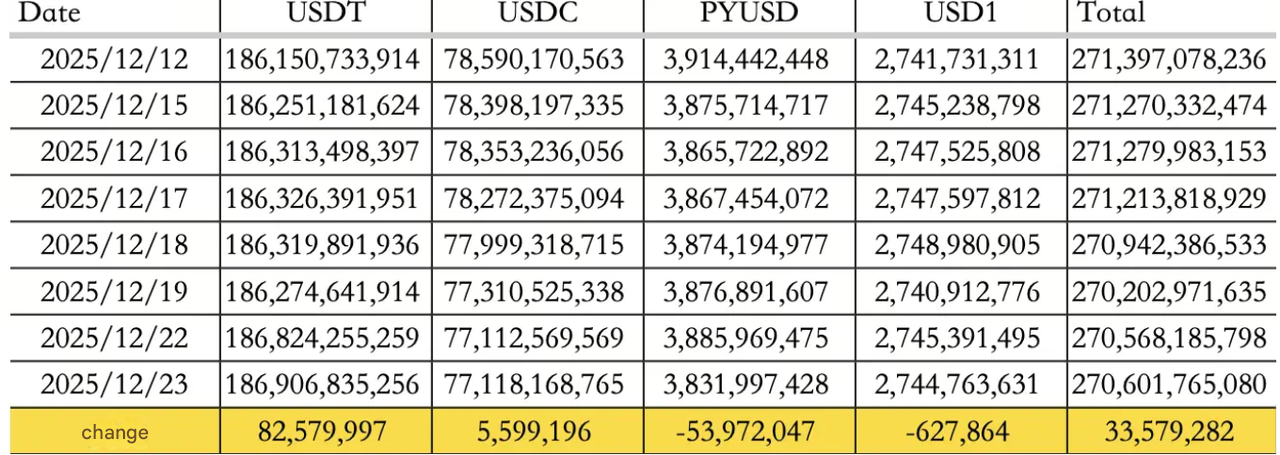

در همین حال، وضعیت جریان استیبلکوینها بهبود نسبی را نشان میدهد. خالص ورودی روزانه حدود $33.58 میلیون ثبت شد که مجموع عرضه استیبلکوینها را در محدوده $270.60 میلیارد حفظ کرد. با این حال، ترکیب این جریانها اهمیت بیشتری دارد: ورود $82.58 میلیون به USDT و $5.60 میلیون به USDC، خروج $53.97 میلیون از PYUSD و $0.63 میلیون از USD1 را جبران کرده است. این الگو تأکید میکند که نقدینگی در حال چرخش است، نه ورود گسترده و انفجاری.

سیگنال مهم دیگر نه از مسیر قیمت، بلکه از مسیر روایت بازار ظاهر شد. بازارهای پیشبینی دیگر بهعنوان یک قابلیت جانبی در محصولات بزرگتر دیده نمیشوند، بلکه به یک ستون اصلی در استراتژی کسبوکارها تبدیل شدهاند. این تغییر رویکرد اکنون در جریان معاملات و نقشههای راه زیرساختی شرکتها بازتاب پیدا کرده است.

بازارهای سنتی

بازار سهام ایالات متحده در آستانه هفتهای که به دلیل تعطیلات کوتاه شده است، روندی صعودی داشت:

-

شاخص S&P 500 حدود 0.64% رشد کرد.

-

شاخص Dow Jones حدود 0.47% افزایش یافت.

-

شاخص Nasdaq نزدیک به 0.52% بالا رفت.

در بازار نرخ بهره، شرایط باثباتتر از آن چیزی بود که تیترهای خبری القا میکردند. بازده اوراق 10 ساله خزانهداری آمریکا در حوالی 4.16% قرار داشت. در همین حال، طلا در برخی معیارها به تقویت خود در نزدیکی سطوح رکوردی ادامه داد.

بهروزرسانی سیاستهای کلان

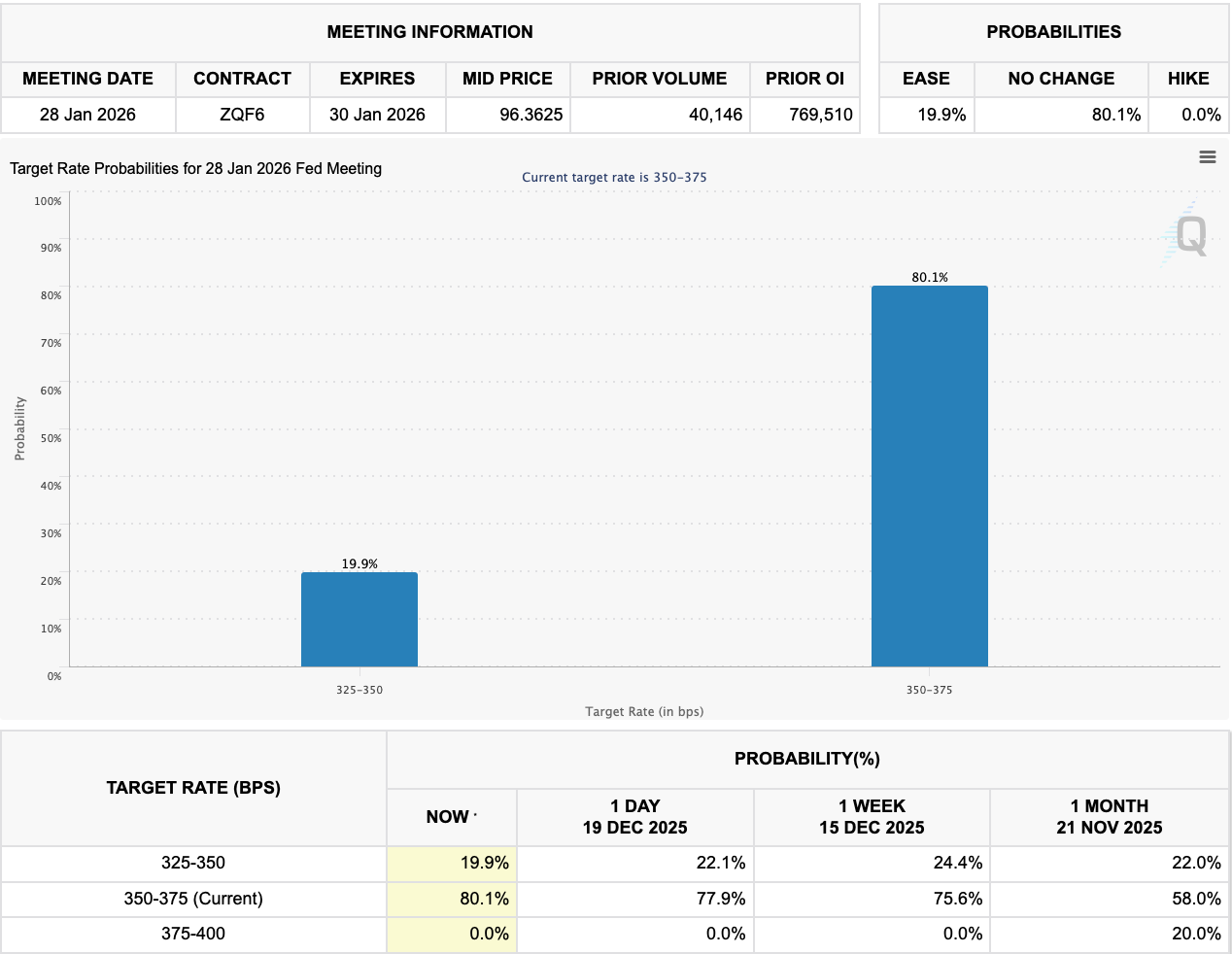

انتظارات نرخ بهره همچنان بهعنوان ریل محافظ بازار عمل میکند. بر اساس دادههای FedWatch، بازار همچنان به حفظ نرخ بهره در نشست بعدی متمایل است و احتمال «عدم کاهش نرخ» برای ماه ژانویه آینده حدود 80.1% برآورد میشود.

در تاریخ 18 دسامبر، انجمن بانکداران آمریکا (American Bankers Association) به همراه 52 انجمن بانکی ایالتی، از کنگره درخواست کردند آنچه را «خلأ پاداش در قانون GENIUS» مینامند، مسدود کند. هدف این درخواست، ممنوعیت ارائه هرگونه سود، پاداش یا بهره به دارندگان استیبلکوین توسط صادرکنندگان و پلتفرمهای مرتبط است.

نکته کلیدی اینجاست که قانون مذکور عمدتاً صادرکنندگانی را هدف قرار میدهد که مستقیماً بهره پرداخت میکنند، اما محدودیت روشنی برای شرکتهای وابسته یا صرافیها در خصوص لایهبندی پاداشها در نظر نگرفته است. برای نمونه، PayPal بازده سالانه 3.70% برای PYUSD تبلیغ کرده، در حالی که این پرداخت را بهعنوان «پاداش پلتفرمی» و نه بهره پرداختی از سوی صادرکننده معرفی میکند.

نکات مهم

بازارهای پیشبینی در دو مسیر بهطور همزمان شتاب گرفتهاند. یک صرافی بزرگ توافقنامهای برای تصاحب استارتاپ The Clearing Company امضا کرده و این اقدام را گامی در راستای توسعه بازارهای درونزنجیرهای تحت نظارت و تحقق چشمانداز «صرافی همهچیز» خود توصیف کرده است.

در همین حال، گزارشها نشان میدهد Polymarket در حال آمادهسازی برای مهاجرت از شبکه Polygon است و قصد دارد راهاندازی لایه دوم اختصاصی خود بر بستر اتریوم با نام POLY را در اولویت قرار دهد؛ آن هم در کنار معرفی قالبهای جدیدی مانند بازارهای 5 دقیقهای.

زیرساختهای پرداخت و تسویه نیز به توسعه خود ادامه دادهاند. پروتکل PayFi با تمرکز بر داراییهای دنیای واقعی (RWA) به نام Velo، از ادغام راهبردی استیبلکوین قانونگذاریشده WLFI با نماد USD1 در اکوسیستم خود خبر داد؛ اقدامی که با هدف تقویت نقدینگی و کارایی تسویه انجام شده است.

در نهایت، واقعیت عرضههای جدید بیش از پیش خود را نشان میدهد. یک تحلیل اخیر نشان میدهد 84.7% از 118 عرضه توکن سال 2025 (TGE) اکنون پایینتر از ارزش کاملاً رقیقشده (FDV) اولیه خود معامله میشوند. میانه FDV حدود 71% و میانه ارزش بازار حدود 67% کاهش یافته است. پیام روشن است: عرضه توکن نقطه پایان نیست، بلکه آغاز یک آزمون فشار واقعی برای پروژههاست.

گزارش آلفا

دو محور مهم در حوزه ارزشگذاری مبتنی بر روایت برجسته بود:

-

بحثها پیرامون ارزشگذاری پروژه Lighter آغاز شده است. مقایسهها با Polymarket، قیمتگذاری امتیازها و ارجاعات پیشبازار توکن، دامنهای گسترده از حدود $1.50 میلیارد در سناریوهای محافظهکارانه تا بیش از $12.50 میلیارد در حالتهای خوشبینانه ترسیم کردهاند.

-

پروژه Lighter اعلام کرده در مرحله نهایی تحلیل دادههای فصل 2 قرار دارد و تمرکز خود را بر شناسایی آدرسهای sybil، معامله با خود و رفتارهای حجمسازی کاذب گذاشته است. امتیازهای حذفشده قرار است مجدداً به جامعه بازتوزیع شوند. در صورت اجرای دقیق، این اقدام میتواند یک اهرم اعتبار مهم باشد؛ بهویژه در سالی که بسیاری از TGEs پس از عرضه با چالش مواجه شدهاند.

سخن پایانی

سال 2025 در حالی رو به پایان است که اولویتهای بازار شفافتر از قبل شدهاند. نقدینگی همچنان گزینشی است، اما جریانهای استیبلکوین و برنامههای پاداش، رگولاتورها و لابیهای بانکی را به واکنش سریعتر واداشتهاند؛ واکنشی که میتواند نحوه توزیع نقدینگی دورنزنجیرهای را در سال 2026 بازتعریف کند.

همزمان، بازارهای پیشبینی در حال گذار به نقشههای راه تمامعیار هستند؛ از ادغامها و تملکها گرفته تا توسعه ریلهای زیرساختی جدید. با توجه به اینکه بخش بزرگی از TGEs سال 2025 همچنان زیر قیمتهای اولیه معامله میشوند، موج بعدی ارزیابیها کمتر بر هیجان زمان عرضه متمرکز خواهد بود و بیشتر بر این معیار استوار است که آیا تیمها میتوانند توجه بازار، نقدینگی و استفاده واقعی را تا پایان سال و فراتر از آن حفظ کنند یا خیر.