در تاریخ 29 ژانویه 2026، امارات متحده عربی (UAE) مرز میان «داراییهای دیجیتال برای نوسانگیری» و «داراییهای دیجیتال به عنوان زیرساخت» را کاملاً شفاف کرد.

نقطه عطف این اتفاق، عرضه USDU بود؛ استیبلکوین دلاری که توسط کمپانی Universal Digital Intl Limited ارائه شده و به عنوان اولین استیبلکوین دلاری شناخته میشود که تحت قوانین سرویسهای توکنهای پرداختی (PTSR)، توسط بانک مرکزی امارات (CBUAE) تأیید و ثبت شده است.

این اقدام امارات، نشاندهنده حرکتی بسیار فراتر از عرضه یک توکن پرداخت ساده است. این اتفاق ثابت کرد که یک بازار قانونگذاریشده چگونه میتواند سرعت انتقال دلارهای توکنیزه شده را افزایش دهد، در حالی که در بخش ذخایر ارزی، نظارت و انطباق با قوانین، دقیقاً به سختی و استواری نظام مالی سنتی عمل میکند.

امارات چگونه استیبلکوین USDU را نهادینه کرد؟

قوانین PTSR امارات، پایه و اساس این عرضه مهم است: این بخش در واقع کتابچه قوانین بانک مرکزی امارات است که شرایط صدور مجوز و فعالیت برای خدمات توکنهای پرداخت (شامل عرضه، تبدیل، حضانت و انتقال) را تعیین میکند.

نتیجهی این کار، ایجاد یک نقطه تعادل جدید میان عرضهکنندگان کاملاً خصوصی و فضای بیقانون گذشته است. در چارچوب توکن به عنوان ابزار پرداخت، یک استیبلکوین دیگر صرفاً یک «محصول» نیست؛ بلکه به یک ابزار پرداخت تحت نظارت تبدیل میشود که وظایف مشخصی در قبال ذخایر ارزی، عملیات اجرایی و نحوه فعالیت دارد.

دقیقاً به همین دلیل است که جایگاه USDU بسیار پراهمیت است. یک استیبلکوین دلاری قانونگذاریشده تحت چارچوب بانک مرکزی، میتواند اصطکاک و دشواری در تسویهحسابهای فرامرزی را کاهش دهد؛ چرا که قوانین در PTSR کاملاً شفاف تعریف شدهاند:

-

چه کسی اجازه عرضه و توزیع آن را دارد.

-

فرآیند حضانت و حفاظت از داراییها چگونه مدیریت میشود.

-

چه استانداردهای قانونی برای انتقال و نقد کردن توکنها اعمال میشود.

-

در صورت بروز مشکل یا توقف سیستم، چه اتفاقی رخ میدهد.

مؤسسه رتبهبندی S&P Global خاطرنشان کرده است که قوانین PTSR چارچوبی را برای توکنهای پرداخت ایجاد میکند که بر نحوه تعامل و همکاری بانکها با فعالیتهای مربوط به استیبلکوینها در امارات، تأثیر مستقیمی خواهد داشت.

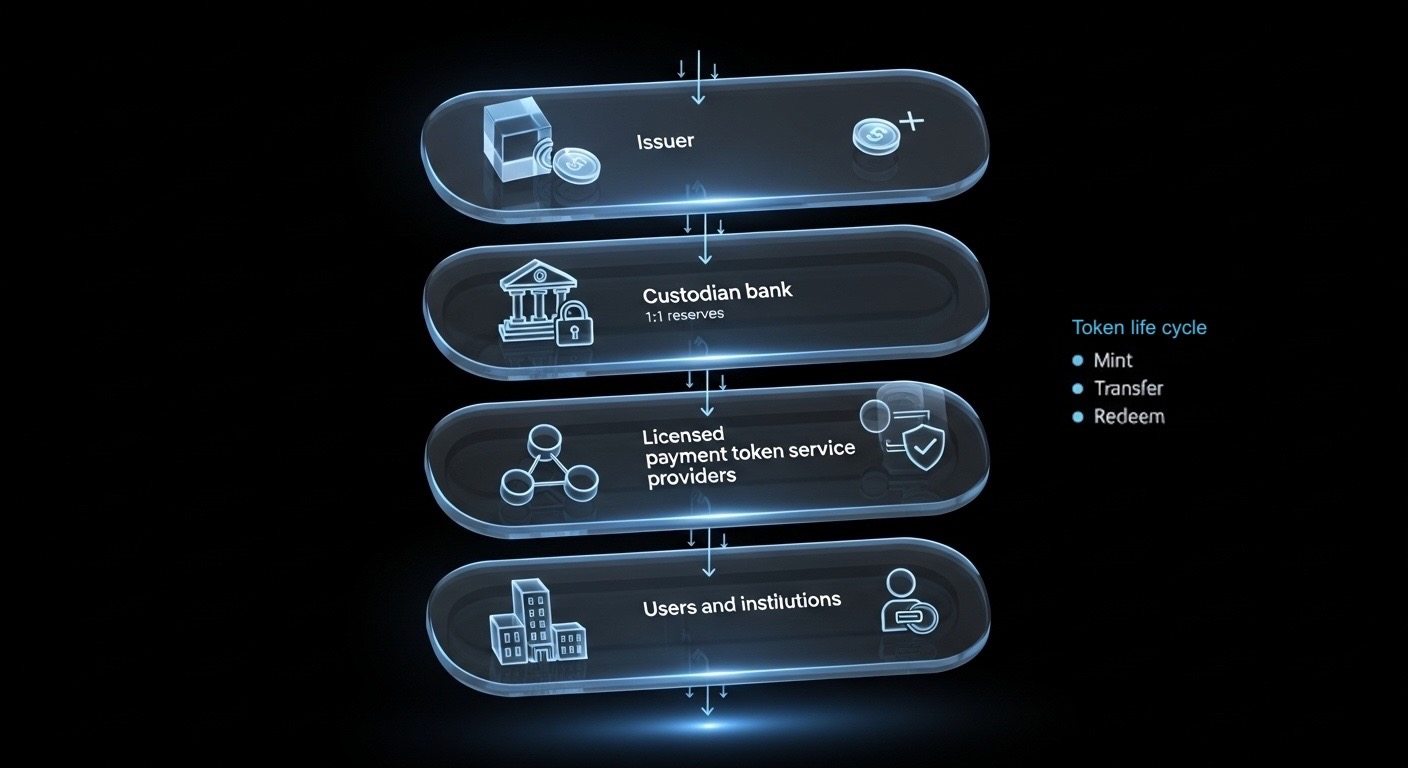

تصویر از پلتفرم Toobit؛ نموداری ساده برای درک ساختار عرضه و خدمات استیبلکوینهای قانونگذاریشده؛ از عرضهکننده تا مصرفکننده نهایی.

اما تحول اصلی، در نوع نگاه ماست. استیبلکوینها دیگر صرفاً راهی برای دور زدن تأخیر در سیستمهای بانکی نیستند؛ آنها حالا به عنوان شاهراههای مالی معتبری شناخته میشوند که بر بستر بلاکچین فعالیت میکنند.

چگونه امانتداری بانکی، استیبلکوینها را به زیرساختهای نهادی تبدیل میکند؟

اگر قوانین راه را مشخص کنند، بانکها منبع اصلی اعتماد در این مسیرند.

یکی از کلیدیترین جزئیات در عرضه USDU، مدل ذخایر آن است. گزارشهای متعدد نشان میدهند که ذخایر USDU به صورت 1:1 در حسابهای حفاظتشده و داخلی نزد شرکای بانکی معتبری همچون Emirates NBD، Mashreq و Mbank نگهداری میشود.

این یعنی «استاندارد بانکی» در دنیای دیجیتال:

-

ذخایر ارزی به جای آنکه در ساختارهای مبهم برونمرزی سرگردان باشند، تحت نظارت و امانداری بانکهای داخلی نگهداری میشوند.

-

استفاده از این استیبلکوین برای مؤسسات بزرگ راحتتر توجیه میشود؛ چون مدل نگهداری ذخایر، با کنترلهای بانکی شناختهشده همخوانی دارد.

-

دولت و نهادهای نظارتی، دید و نظارت کاملتری بر جریان پول پیدا میکنند.

بانک Emirates NBD نیز در طرحهای قبلی خود، تمایل زیادی به ایجاد زیرساختهای امانتداری داراییهای دیجیتال نشان داده بود؛ موضوعی که ثابت میکند مؤسسات بزرگ اماراتی تا چه حد این حوزه را جدی گرفتهاند.

نتیجهگیری نهایی ساده است: بانکها با خودشان انضباط، نظارت و امنیت میآورند؛ و در مقابل، تکنولوژی بلاکچین (توکنیزهکردن) سرعت و هوشمندی را به پول اضافه میکند.

وقتی این چرخه کامل شود، استیبلکوینها دیگر پولی خارج از چارچوب رسمی به حساب نمیآیند؛ بلکه به زیرساختهای پرداختی قانونمندی تبدیل میشوند که نهادهای مالی میتوانند با خیال راحت و اعتماد کامل از آن استفاده کنند.

چرا امارات سریعتر از آمریکا پیش میرود؟

امروزه به استیبلکوینها به چشم نسخه دیجیتال نفوذ پولهای حاکمیتی نگاه میشود. به همین دلیل است که کشورها برای تعیین تکلیف استیبلکوینهای قانونی، عرضهکنندگان مجاز و نحوه ادغام آنها با سیستم بانکی، با یکدیگر در رقابت جدی هستند.

در ایالات متحده، سیاستهای مربوط به استیبلکوینها سرعت گرفته و حتی قانون GENIUS در سال 2025 به تصویب رسید؛ اما سوالات کلیدی بانکی (مانند سپردهها، پاداشها و نحوه ادغام با بانک) هنوز بهطور کامل حلوفصل نشدهاند. گزارش خبرگزاری رویترز در اواخر ژانویه 2026 نشان میدهد که بحثها میان بانکها و شرکتهای دارایی دیجیتال برای حل اختلافات قانونی و سیاستی همچنان ادامه دارد؛ موضوعی که نشان میدهد جزئیات اجرایی در آمریکا هنوز به شدت چالشبرانگیز است.

همین تضاد است که مدل امارات را در حال حاضر متمایز میکند. امارات صرفاً به تدوین سیاست اکتفا نکرده، بلکه آن را بهصورت عملیاتی اجرا کرده است: از طریق چارچوب توکن پرداخت بانک مرکزی، بههمراه مدلی از ذخایر که مستقیماً در داخل بانکهای داخلی نگهداری میشود.

بحثهای قدیمی درباره «موافق» یا «مخالف» بودن با استیبلکوینها را فراموش کنید؛ رقابت واقعی امروز بر سر این است که چه کسی زودتر میتواند قوانین را به زیرساختهای بانکی تبدیل کند.

رویکرد عملی PayFi

اگر بخواهیم ساده بگوییم، PayFi همان لحظهی باشکوهی است که استیبلکوینها از یک ابزار در بازار ارزهای دیجیتال، فارغالتحصیل شده و به یک ابزار تسویه حساب واقعی در دنیای بیزینس تبدیل میشوند.

طبق بررسیهای مؤسسه PwC، تیمهای خزانهداری در شرکتهای بزرگ میتوانند از استیبلکوینها برای کوتاه کردن زمان تسویه معاملات فرامرزی و جابهجایی سریعتر نقدینگی استفاده کنند.

در گزارش سالانه 2025 بانک تسویهحسابهای بینالمللی (BIS)، ابعاد تازهای از این تحول را فاش میکند: زیرساختهای پرداخت توکنیزه شده میتوانند وابستگی به زنجیرهی طولانی بانکهای واسطه را از بین ببرند و موانع را از سر راه تجار بینالمللی بردارند.

اما بخش هوشمندانهی ماجرا اینجاست: چون این انتقالها قابلیت برنامهریزی دارند، تمام کنترلهای امنیتی و محدودیتهای قانونی، دقیقاً در همان ثانیه انجام تراکنش تأیید میشوند. این یعنی یک سیستم حسابرسی فوقشفاف که امنیت در تار و پود آن نهفته است.

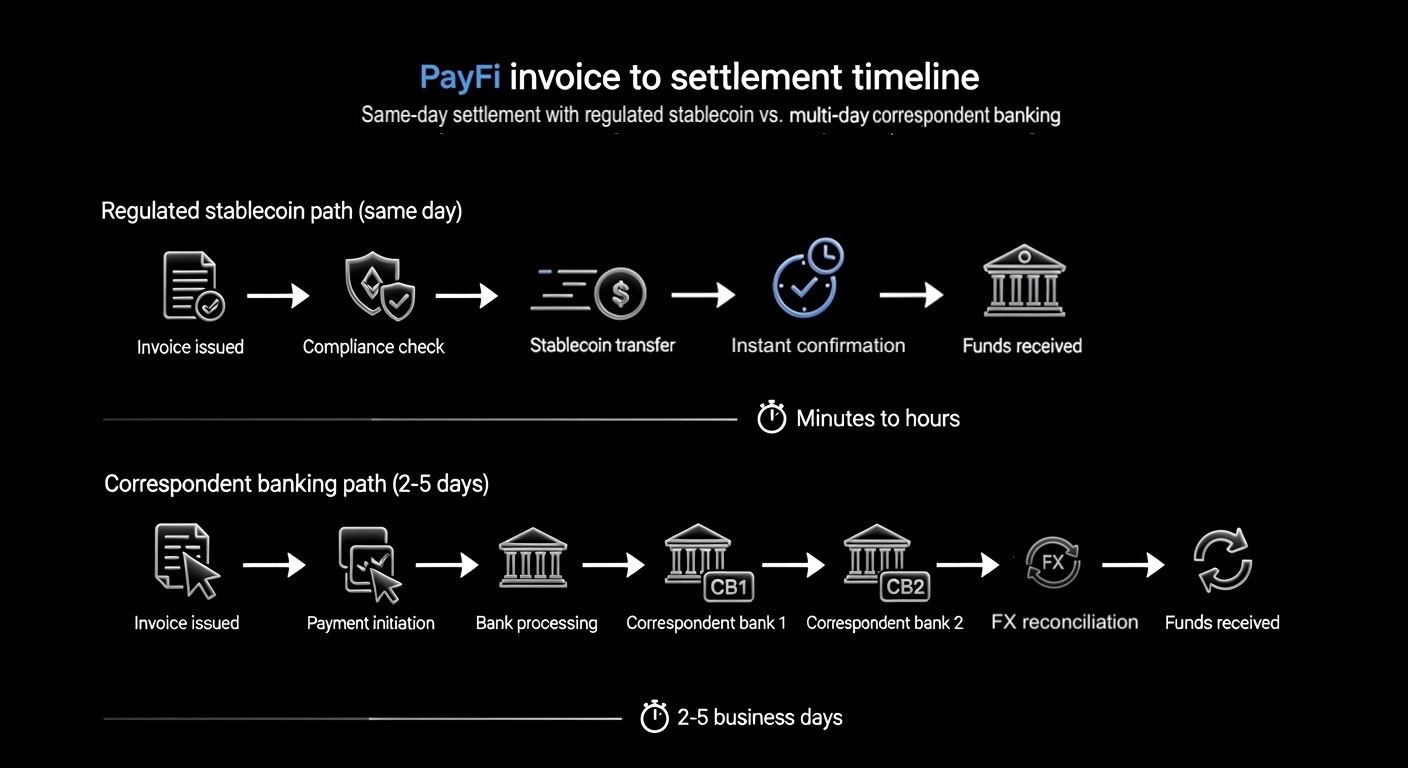

تصویر از پلتفرم Toobit؛ مقایسهی زمانبندی تسویه حساب در مدل PayFi با استفاده از استیبلکوینهای قانونی در مقابل سیستم چندروزهی بانکداری واسطهای.

PayFi یک تحول بنیادین به سمت تسویه حسابهایی است که در لحظه انجام میشوند، به طور پیشفرض قابلیت حسابرسی دارند و بدون نیاز به منتظر ماندن برای ساعتهای کاری سیستمهای قدیمی، مستقیماً وارد چرخهی بانکی روزمره میشوند. در منطقهای که همین حالا هم در مرکز تجارت جهانی و جریانهای حوالهای قرار دارد، این تحول میتواند تأثیر گستردهای داشته باشد و شیوهی تسویه و جابهجایی پول در بانکها را، حتی بسیار فراتر از مرزهای دبی، دوباره شکل دهد.

این تحول برای بانکها و کاربران عادی (مثل شما) چه معنایی دارد؟

برای نهادهای مالی، وجود یک استیبلکوین قانونگذاریشده که ذخایرش نزد بانک امانتداری میشود، میتواند ترس و مقاومتهای داخلی را کاهش دهد. در این صورت، چکلیست آنها سادهتر میشود:

-

آیا این چارچوب توسط بانک مرکزی تایید شده است؟

-

آیا ذخایر به وضوح جداسازی و محافظت شدهاند؟

-

آیا ارائهدهندگان خدمات، دارای مجوز رسمی برای امانتداری و انتقال هستند؟

-

آیا انتظارات برای نقد کردن و گزارشدهی مشخص شده است؟

برای کاربران عادی، تأثیر این اتفاق ممکن است غیرمستقیم اما کاملاً واقعی باشد. تسویه حساب سریعتر به معنای دسترسی فوری به پول، حذف واسطهها و کاهش هزینههای عملیاتی است؛ اتفاقاتی که در نهایت خود را در قالب یک تجربه پرداخت بسیار باکیفیتتر نشان میدهند.

هیچکدام از این موارد به معنای حذف کامل ریسک نیست، اما این اقدام امارات ثابت میکند که تسویه حساب با استیبلکوینها — در صورت وجود قوانین روشن و فرآیندهای نظارتی قوی — قطعاً عملیاتی و قابل حسابرسی است.

کلام آخر

تیتر اصلی خبر، USDU نیست؛ خبر اصلی این است که امارات با استیبلکوینهای قانونی، مانند یک ارتقای سیستمعامل برای پول برخورد میکند، نه یک نوع دارایی جدید برای بحث در نشستها.

در 12 تا 24 ماه آینده، تفاوت اصلی در این است که چه کسی میتواند تسویه حساب را به یک خدمت همیشگی و خودکار تبدیل کند. تصور کنید: روالهای استاندارد برای تولید و نقد کردن پول، زمانبندیهای مشخصی که همیشه در دسترس هستند و نظارتی که به جای یک مرحلهی اضافی و دردسرساز، دقیقاً در لایهی خود تراکنش انجام میشود.

تا آن زمان، استیبلکوینها خیلی راحت به سیستمهای آنلاین تسویه حساب متصل میشوند و همهچیز، از حسابوکتاب گرفته تا گزارش دادن، سادهتر میشود و دیگر نمیتوان در آن دست برد یا تقلب کرد.

در سال 2026، داستان اصلی درباره وجود یا عدم وجود استیبلکوینها نیست، بلکه درباره این است که کدام کشورها زودتر آنها را به زیرساختهای مالی امن، قابل برنامهنویسی و مقیاسپذیر تبدیل میکنند.