Vào ngày 29 tháng 1 năm 2026, Các Tiểu vương quốc Ả Rập Thống nhất (UAE) đã vạch ra một ranh giới rõ ràng giữa "tài sản kỹ thuật số như đầu cơ" và "tài sản kỹ thuật số như cơ sở hạ tầng".

Chất xúc tác là USDU, một stablecoin đô la Mỹ được phát hành bởi Universal Digital Intl Limited và được mô tả là stablecoin USD đầu tiên được Ngân hàng Trung ương UAE (CBUAE) phê duyệt và đăng ký, theo Quy định Dịch vụ Token Thanh toán của UAE (PTSR).

Động thái này của UAE cho thấy một bước đi lớn hơn chỉ là việc phát hành token thanh toán. Nó cho thấy cách một thị trường được quản lý có thể cho phép đồng đô la được mã hóa di chuyển nhanh chóng, trong khi vẫn giữ dự trữ, giám sát và tuân thủ nghiêm ngặt như tài chính truyền thống.

Cách UAE thể chế hóa stablecoin, USDU

PTSR của UAE là nền tảng cho sự ra mắt quan trọng này: Đây là quyển sách quy tắc của Ngân hàng Trung ương UAE đặt ra các điều kiện cấp phép và hoạt động cho các dịch vụ token thanh toán, bao gồm phát hành, chuyển đổi, lưu ký và chuyển giao.

Kết quả là một trung gian mới giữa các nhà phát hành hoàn toàn tư nhân và một thị trường tự do không được quản lý. Dưới khung token thanh toán, một stablecoin không chỉ là một sản phẩm. Nó trở thành một công cụ thanh toán được giám sát với các nghĩa vụ xác định xung quanh dự trữ, hoạt động và hành vi.

Đó chính là lý do tại sao vị trí của USDU có ý nghĩa. Một stablecoin USD được quản lý dưới khung ngân hàng trung ương có thể giảm ma sát trong việc thanh toán xuyên biên giới bởi vì các quy tắc đã được đặt ra rõ ràng trong PTSR:

-

Ai được phép phát hành và phân phối nó

-

Cách lưu ký và bảo vệ được xử lý

-

Tiêu chuẩn tuân thủ nào áp dụng cho chuyển giao và đổi trả

-

Điều gì xảy ra khi có sự cố

S&P Global Ratings đã chỉ ra rằng PTSR thiết lập một khung cho các token thanh toán và có ảnh hưởng đến cách các ngân hàng tham gia vào hoạt động stablecoin tại UAE.

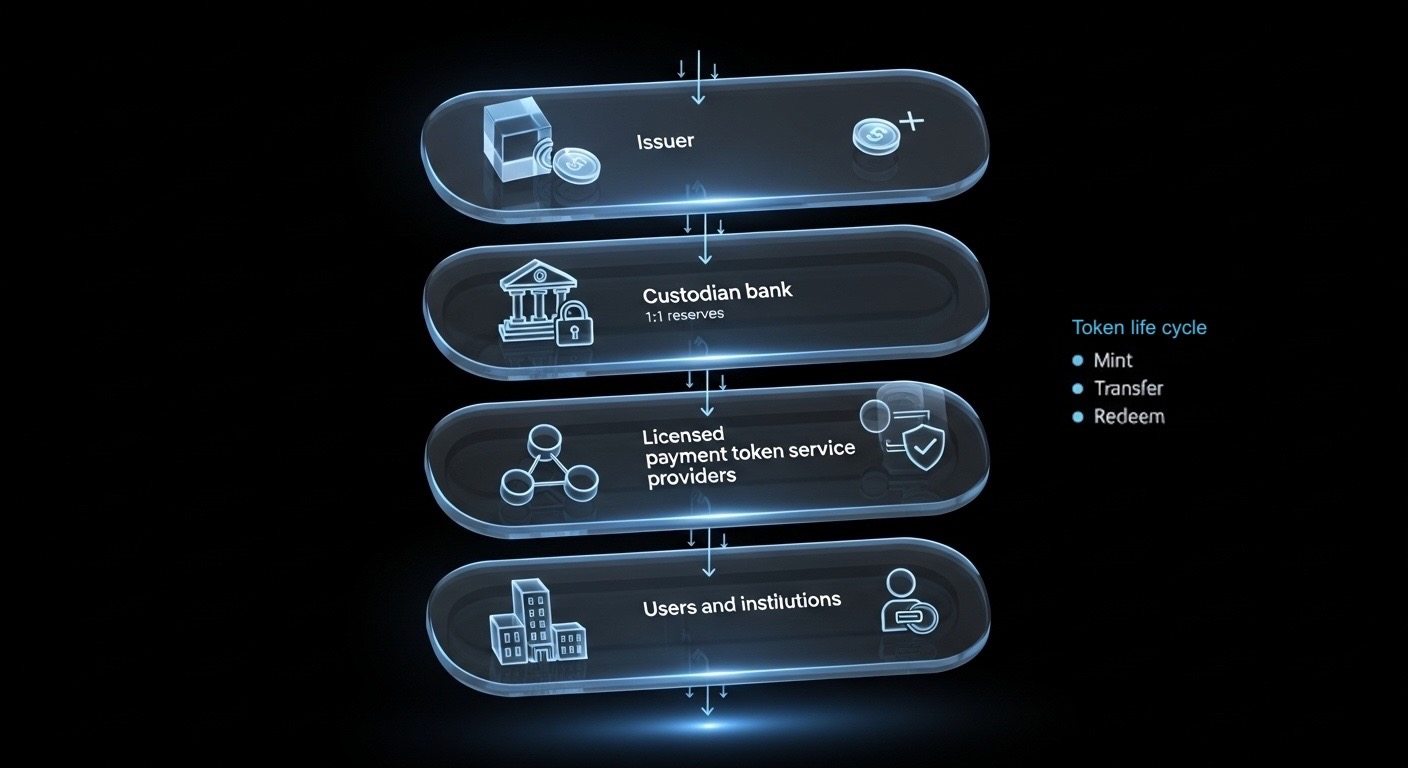

Hình ảnh từ Toobit; sơ đồ đơn giản hóa để giải thích cách phát hành và dịch vụ stablecoin được quản lý từ nhà phát hành đến người dùng cuối.

Sự thay đổi sâu sắc hơn là tâm lý. Stablecoin không còn là một giải pháp tạm thời cho các khoản thanh toán chậm và bắt đầu hoạt động như các đường ray tài chính được quản lý mà tình cờ chạy trên chuỗi.

Cách ngân hàng lưu ký biến stablecoin thành đường ray tổ chức

Nếu quy định là quyển sách quy tắc, thì ngân hàng là động cơ tin cậy.

Một trong những chi tiết đáng chú ý nhất trong việc đưa tin về sự ra mắt của USDU là mô hình dự trữ. Nhiều báo cáo mô tả dự trữ của USDU được giữ trên cơ sở 1:1 trong các tài khoản bảo vệ trong nước tại các đối tác ngân hàng UAE, bao gồm Emirates NBD, Mashreq và Mbank.

Đây là cách "cấp độ ngân hàng" trông như thế nào trong thực tế:

-

Dự trữ được lưu ký trong các ngân hàng trong nước thay vì trôi nổi trong các cấu trúc ngoài khơi không rõ ràng.

-

Stablecoin trở nên dễ dàng hơn cho các tổ chức để biện minh cho việc sử dụng, bởi vì lưu ký dự trữ phù hợp với các kiểm soát ngân hàng quen thuộc.

-

Quyền tài phán giữ tầm nhìn tiền tệ và giám sát gần nhà hơn.

Emirates NBD cũng đã bày tỏ sự quan tâm đến cơ sở hạ tầng lưu ký tài sản kỹ thuật số trong các sáng kiến trước đó, điều này nhấn mạnh mức độ nghiêm túc mà các tổ chức lớn của UAE đang đối xử với danh mục này.

Điểm mấu chốt là đơn giản: Ngân hàng mang lại kỷ luật lưu ký, giám sát và kiểm soát hoạt động, trong khi mã hóa mang lại tốc độ và khả năng lập trình.

Khi vòng lặp đó đóng lại, stablecoin ngừng cảm giác như "tiền bên ngoài" và bắt đầu hoạt động như cơ sở hạ tầng thanh toán được quản lý mà các tổ chức thực sự có thể sử dụng với sự tự tin.

Tại sao UAE thực hiện nhanh hơn Hoa Kỳ

Stablecoin ngày càng được coi là một sự mở rộng của ảnh hưởng tiền tệ chủ quyền dưới dạng kỹ thuật số. Đó là lý do tại sao các khu vực pháp lý đang chạy đua để xác định một stablecoin tuân thủ là gì, ai có thể phát hành nó và cách nó tích hợp với ngân hàng.

Tại Hoa Kỳ, chính sách stablecoin đã tiến triển nhanh chóng, bao gồm Đạo luật GENIUS trở thành luật vào năm 2025. Nhưng các câu hỏi quan trọng về ngân hàng, như tiền gửi, phần thưởng và tích hợp ngân hàng, vẫn đang được đàm phán. Reuters đã báo cáo vào cuối tháng 1 năm 2026 về các cuộc thảo luận liên quan đến các ngân hàng và các công ty tài sản kỹ thuật số nhằm giải quyết các xung đột lập pháp và chính sách, nhấn mạnh mức độ tranh cãi của các chi tiết thực hiện vẫn còn.

Sự tương phản đó là điều làm cho mô hình UAE nổi bật ngay bây giờ. UAE không chỉ đặt ra chính sách. Nó đang vận hành nó thông qua một khung token thanh toán của ngân hàng trung ương, cộng với một mô hình dự trữ được neo trong các ngân hàng trong nước.

Quên đi các cuộc tranh luận "ủng hộ" hay "chống" stablecoin. Cuộc đua thực sự là ai biến quy định thành đường ray tương thích với ngân hàng trước tiên.

Sự thực dụng của PayFi

Về mặt thực tế, PayFi là thời điểm khi stablecoin tốt nghiệp từ việc là một công cụ giao dịch trở thành một công cụ thanh toán.

Theo PwC, các đội ngũ quản lý tài chính doanh nghiệp có thể sử dụng stablecoin để rút ngắn thời gian thanh toán xuyên biên giới và di chuyển thanh khoản nhanh hơn.

Báo cáo thường niên năm 2025 của Ngân hàng Thanh toán Quốc tế (BIS) còn giải thích thêm rằng các đường ray thanh toán được mã hóa có thể giảm sự phụ thuộc vào chuỗi ngân hàng đại lý, cắt giảm ma sát cho các thương nhân xuyên biên giới. Và vì các chuyển giao có thể được lập trình, các kiểm tra tuân thủ và giới hạn chính sách có thể được xác thực tại thời điểm thực hiện, tạo ra một dấu vết kiểm toán sạch hơn theo thiết kế.

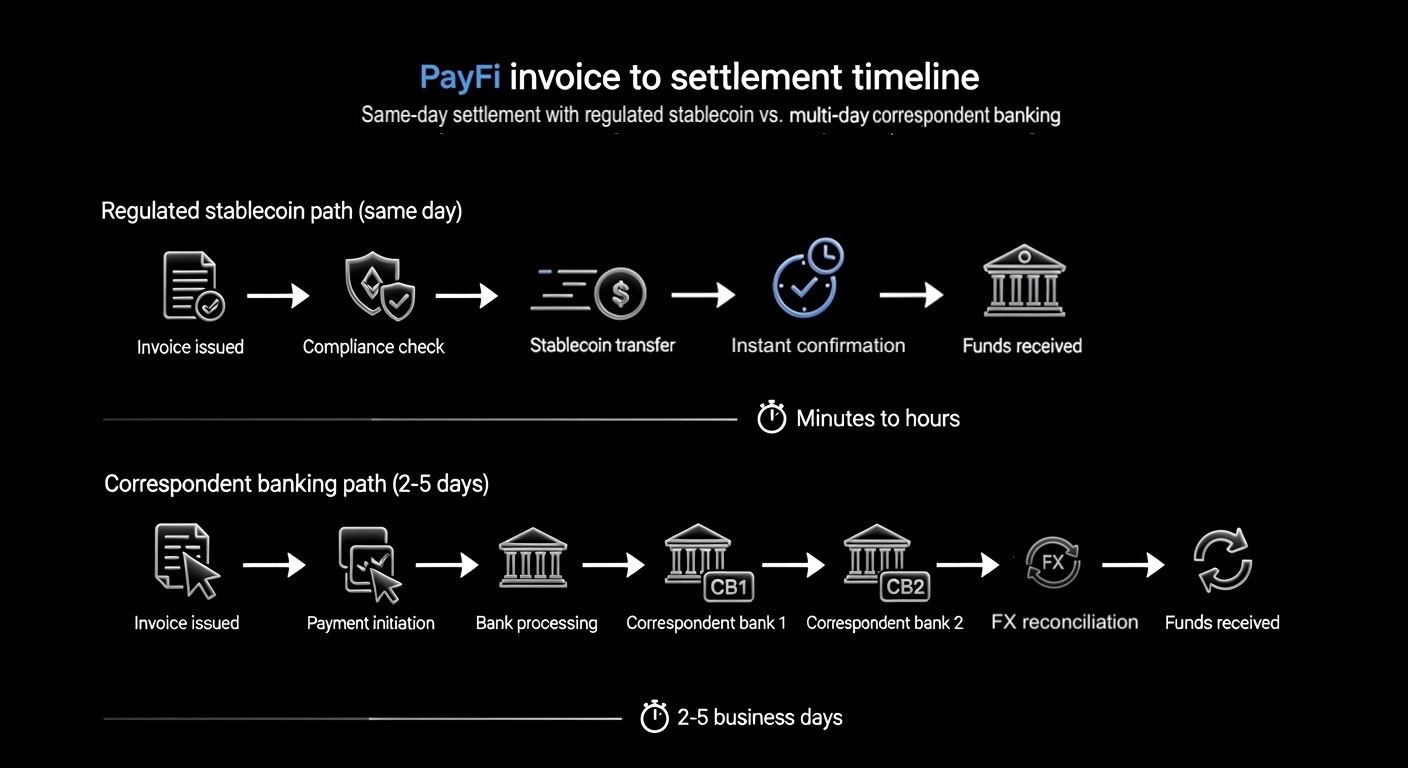

Hình ảnh của Toobit; dòng thời gian thanh toán PayFi sử dụng stablecoin được quản lý so với ngân hàng đại lý nhiều ngày

PayFi là một sự chuyển đổi cơ bản hướng tới thanh toán gần với thời gian thực hơn, luôn có thể kiểm toán theo mặc định và có thể kết nối vào các quy trình làm việc ngân hàng hàng ngày mà không cần chờ đợi các thời điểm cắt giảm truyền thống. Trong một khu vực đã nằm ở trung tâm của dòng chảy thương mại và kiều hối toàn cầu, sự chuyển đổi này có thể lan rộng, định hình lại cách các ngân hàng thanh toán và thanh toán vượt xa Dubai.

Điều này có ý nghĩa gì đối với các ngân hàng và người dùng hàng ngày (như bạn)

Đối với các tổ chức, một stablecoin được quản lý với dự trữ được lưu ký bởi ngân hàng có thể giảm sự kháng cự nội bộ. Danh sách kiểm tra trở nên đơn giản hơn:

-

Khung này có được công nhận bởi ngân hàng trung ương không?

-

Dự trữ có được tách biệt và bảo vệ rõ ràng không?

-

Các nhà cung cấp dịch vụ có được cấp phép cho lưu ký và chuyển giao không?

-

Kỳ vọng đổi trả và báo cáo có được định nghĩa không?

Đối với người dùng hàng ngày, tác động có thể gián tiếp nhưng thực tế. Thanh toán nhanh hơn có thể có nghĩa là truy cập nhanh hơn, ít trung gian hơn và chi phí hoạt động thấp hơn có thể cuối cùng xuất hiện dưới dạng trải nghiệm thanh toán tốt hơn.

Không điều gì trong số này loại bỏ rủi ro, nhưng động thái này của UAE chứng minh rằng các khoản thanh toán với stablecoin chắc chắn có thể vận hành và kiểm toán được, thông qua các quy trình làm việc mạnh mẽ và các quy định được xác định rõ ràng.

Điểm mấu chốt

USDU không phải là tiêu đề chính. Tiêu đề chính là UAE đang coi stablecoin được quản lý như một nâng cấp hệ điều hành cho tiền tệ, không phải là một loại tài sản mới để tranh luận trên các diễn đàn.

Trong 12 đến 24 tháng tới, yếu tố khác biệt sẽ là ai biến thanh toán thành một sản phẩm có thể lặp lại. Hãy nghĩ đến các chu kỳ đúc và đổi trả tiêu chuẩn, các thời điểm cắt giảm dự đoán được mà về cơ bản luôn hoạt động, và tuân thủ chạy ở lớp giao dịch thay vì là một suy nghĩ sau rối rắm.

Đến lúc đó, stablecoin sẽ được kết nối liền mạch vào một API thanh toán trên chuỗi, và mọi thứ xung quanh nó, từ đối chiếu đến báo cáo, trở nên đơn giản hơn và khó bị lừa gạt hơn.

Vào năm 2026, câu chuyện chính không phải là liệu stablecoin có tồn tại hay không. Đó là về quốc gia nào biến chúng thành các đường ray tài chính an toàn, có thể lập trình và mở rộng đầu tiên.