29 января 2026 года Объединённые Арабские Эмираты (ОАЭ) чётко разграничили понятия «цифровые активы как спекуляция» и «цифровые активы как инфраструктура».

Катализатором стал USDU — долларовый стейблкоин, запущенный Universal Digital Intl Limited и описанный как первый стейблкоин в долларах США, санкционированный и зарегистрированный Центральным банком ОАЭ (CBUAE) в соответствии с Регламентом об услугах платёжных токенов (PTSR) ОАЭ.

Этот шаг со стороны ОАЭ означает нечто большее, чем просто запуск платёжного токена. Он показывает как регулируемый рынок может обеспечить быструю передачу токенизированных долларов, при этом сохраняя резервы, контроль и соблюдение нормативных требований такими же строгими, как и в традиционных финансах.

Как ОАЭ добавили стейблкоину USDU институциональные черты

PTSR ОАЭ — основа значимого запуска: это регламент Центрального банка ОАЭ, который устанавливает условия лицензирования и эксплуатации для сервисов платёжных токенов, включая выпуск, конвертацию, хранение и передачу.

Результат — это новый компромисс между полностью частными эмитентами и нерегулируемым «диким» рынком. В рамках структуры платёжных токенов стейблкоин — это не просто продукт. Он становится контролируемым платёжным инструментом с чётко определёнными обязательствами по резервам, операциям и поведению.

Именно поэтому позиционирование USDU так важно. Регулируемый стейблкоин в долларах США в рамках модели центрального банка может снизить сложности в трансграничных расчётах, потому что правила чётко изложены в PTSR:

-

Кто имеет право его выпускать и распространять

-

Как осуществляется хранение и защита активов

-

Какие стандарты соответствия применяются к переводам и выкупу

-

Что происходит, когда что-то идет не так

S&P Global Ratings отметили, что PTSR создает структуру для платёжных токенов и влияет на то, как банки в ОАЭ участвуют в деятельности, связанной со стейблкоинами.

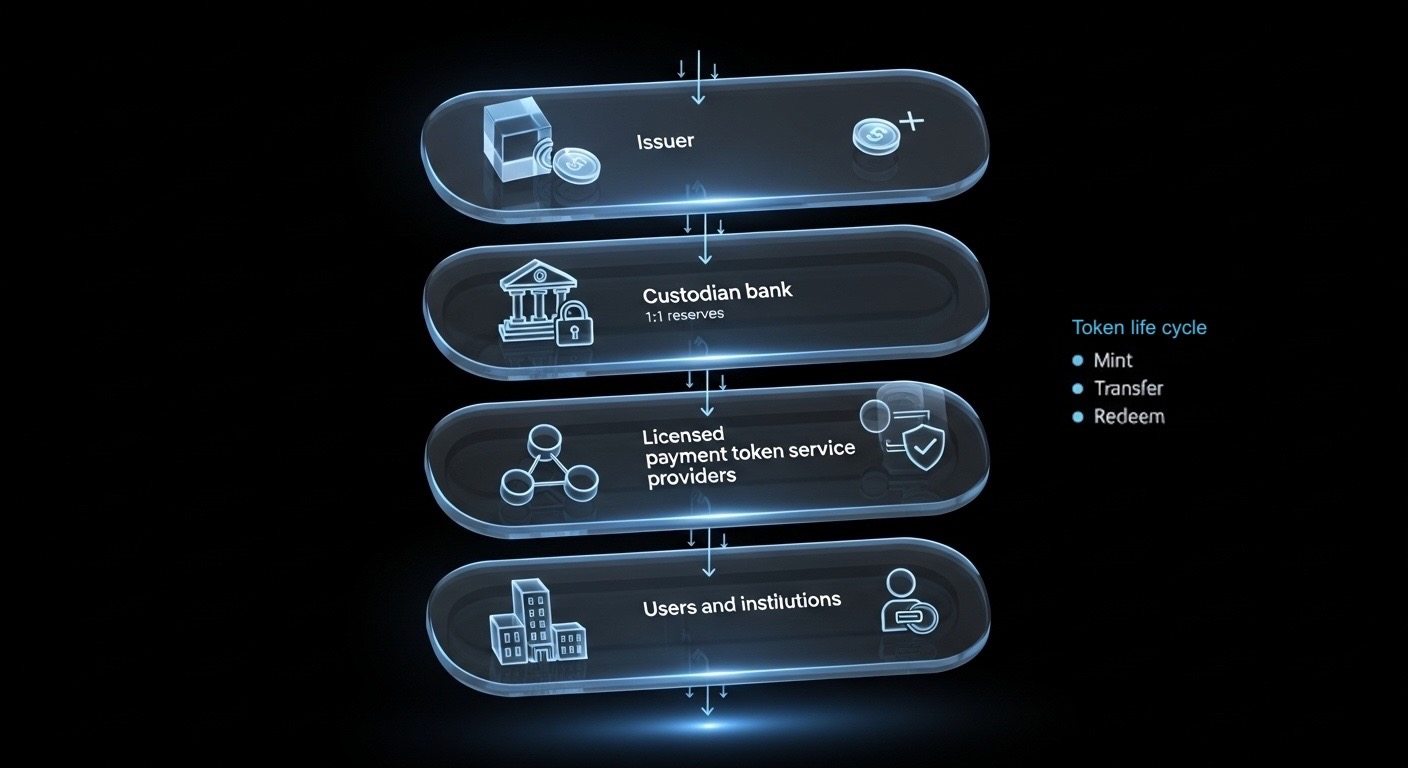

Изображение от Toobit; упрощённая схема, объясняющая, как организовано регулирование выпуска и сервисов стейблкоинов — от эмитента до конечных пользователей.

Главное изменение — в мышлении. Стейблкоины перестают быть обходным решением для медленных платежей и начинают функционировать как регулируемая финансовая инфраструктура, работающая на блокчейне.

Как банковское хранение превращает стейблкоины в институциональные рельсы

Если регулирование — это свод правил, то банки — это механизм доверия.

Одна из ключевых деталей в освещении запуска USDU это модель резервов. Несколько источников сообщают, что резервы USDU хранятся на основе 1:1 на защищённых внутренних счетах у банковских партнёров в ОАЭ, включая Emirates NBD, Mashreq и Mbank.

Вот как «банковский уровень» выглядит на практике:

-

Резервы находятся на хранении в местных банках, а не размещены в непрозрачных офшорных структурах.

-

Стейблкоин становится более приемлемым для использования учреждениями, потому что хранение резервов соответствует привычным банковским стандартам.

-

Юрисдикция сохраняет более высокую прозрачность в монетарной и надзорной сферах.

Emirates NBD ранее уже демонстрировал интерес к инфраструктуре хранения цифровых активов, что подчёркивает серьёзность отношения крупных финансовых учреждений ОАЭ к этой категории.

Вывод прост: банки обеспечивают дисциплину хранения, контроль и операционные процессы, а токенизация — скорость и программируемость.

Когда этот цикл замыкается, стейблкоины перестают восприниматься как «внешние деньги» и начинают функционировать как регулируемая платёжная инфраструктура, которой учреждения могут доверять.

Почему ОАЭ действует быстрее, чем США

Стейблкоины всё чаще рассматриваются как расширение влияния суверенной валюты в цифровом формате. Вот почему юрисдикции спешат определить, что такое соответствующий требованиям стейблкоин, кто может его выпускать и как он интегрируется с банковской системой.

В США политика в отношении стейблкоинов развивалась стремительно, включая вступление в силу закона GENIUS в 2025 году. Но ключевые банковские вопросы, такие как депозиты, вознаграждения и интеграция с банками, всё ещё находятся в процессе обсуждения. По сообщениям Reuters, в конце января 2026 года проходили обсуждения с участием банков и компаний, работающих с цифровыми активами, направленные на урегулирование законодательных и политических разногласий, что подчёркивает, насколько спорными остаются детали реализации.

Именно этот контраст сейчас делает модель ОАЭ особенно заметной. ОАЭ не просто разрабатывают политику — они реализуют её через структуру платежей на базе центрального банка, а также модель резервов, закреплённую в местных банках.

Забудьте дебаты «за» или «против» стейблкоинов. Настоящее соревнование — это кто первым превратит регулирование в путь, совместимый с банками.

Прагматичный подход PayFi

С практической точки зрения, PayFi — это момент, когда стейблкоины переходят от торгового инструмента к инструменту расчётов.

Согласно PwC, корпоративные казначейские команды могут использовать стейблкоины, чтобы сократить сроки трансграничных расчётов и ускорить перемещение ликвидности.

Годовой отчёт Банка международных расчётов (BIS) за 2025 год также подчёркивает, что токенизированные платёжные рельсы могут снизить зависимость от корреспондентских банковских цепочек, уменьшив сложности в трансграничной торговле. А благодаря программируемости переводов, можно проверять соответствие требованиям и ограничения политик в момент выполнения транзакции, создавая более прозрачную систему аудита.

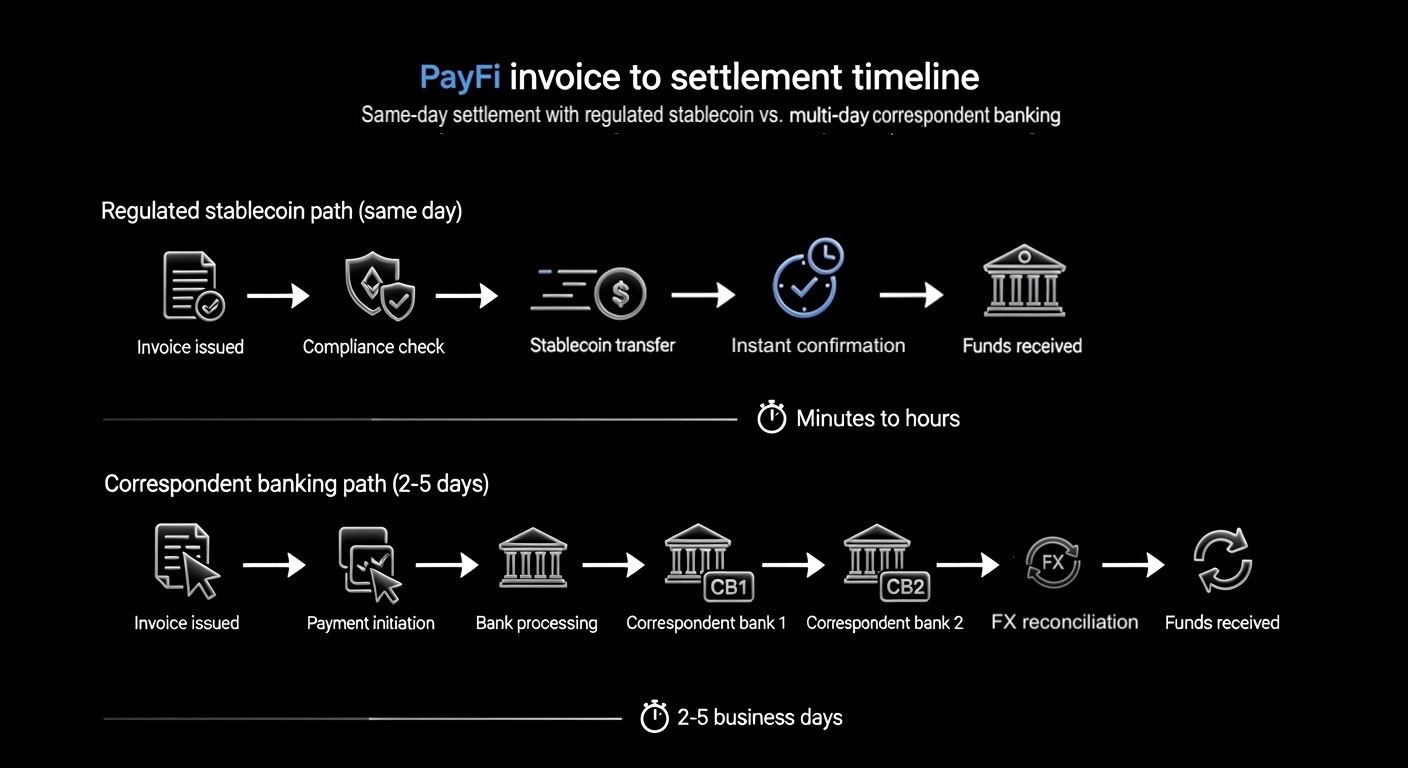

Изображение от Toobit; график расчётов PayFi с использованием регулируемых стейблкоинов по сравнению с многодневными корреспондентскими расчётами

PayFi представляет собой фундаментальный переход к расчётам, происходящим ближе к реальному времени, с прозрачностью по умолчанию и возможностью интеграции в повседневные банковские процессы без ожидания устаревших сроков отсечки. В регионе, который уже является центром глобальной торговли и денежных переводов, этот переход может вызвать эффект волны, меняя процессы клиринга и расчётов далеко за пределами Дубая.

Что это значит для банков и повседневных пользователей (вроде вас)

Для учреждений регулируемый стейблкоин с резервами, хранящимися в банке, может снизить внутреннее сопротивление. Список вопросов становится проще:

-

Признаётся ли эта структура центральным банком?

-

Резервы чётко отделены и защищены?

-

Получили ли поставщики услуг лицензию на хранение и переводы?

-

Ожидания в отношении выкупа и отчётности определены?

Для обычных пользователей влияние может быть косвенным, но все равно ощутимым. Более быстрые расчёты могут означать более быстрый доступ, меньшее количество посредников и снижение операционных затрат, что в конечном итоге приведёт к лучшему пользовательскому платёжному опыту.

Ничто из этого не исключает рисков, но подобный шаг со стороны ОАЭ доказывает, что расчёты со стейблкоинами действительно можно реализовать и проверять благодаря чётким процессам и установленным правилам.

Заключение

Главная новость не в самом USDU, а в том, что ОАЭ рассматривает регулируемые стейблкоины как обновление операционной системы для денег, а не просто как новый класс активов для обсуждения.

В течение следующих 12–24 месяцев ключевым фактором станет то, кто первым превратит расчёты в масштабируемый продукт. Представьте стандартные циклы выпуска и выкупа, предсказуемые графики расчетов, которые работают практически круглосуточно, и соответствие требованиям, проверяемое на уровне транзакций, а не в качестве процедуры постфактум.

К тому моменту стейблкоины будут бесшовно интегрированы в API расчётов на блокчейне, и всё связанное с этим — от сверки до отчётности — станет проще и сложнее для злоупотреблений.

В 2026 году главный сюжет посвящен не самому существованию стейблкоинов. Он посвящен вопросу о том, какие страны первыми превратят стейблкоины в безопасную, программируемую и масштабируемую финансовую инфраструктуру.