O mercado cripto entrou num dos seus períodos mais extenuantes deste ano, abrindo o mês de junho de 2026 com uma dura chamada à realidade. Bitcoin (BTC) sofreu uma queda acentuada de cerca de 20% numa semana, voltando a testar a zona crítica de suporte dos $60.000.

A velocidade do movimento reacendeu as manchetes, que rapidamente declararam um colapso total do Bitcoin. No entanto, tratar isto como uma espiral de morte simplifica em demasia uma rotação de liquidez complexa.

As métricas on-chain, os dados do livro de ordens e os padrões de mudança macroeconómica pintam um quadro muito mais subtil. Esta queda do BTC não é uma capitulação motivada pelo pânico de uma convicção de longo prazo.

É antes uma combinação de exaustão do lado da procura e de reequilíbrio institucional. Analisar os 5 principais fatores por detrás desta venda de BTC permitirá compreender melhor esta correção repentina.

Redução de risco institucional

A corrida altista das criptomoedas de 2024 a 2025 foi construída sobre a acumulação institucional através dos fundos negociados em bolsa (ETFs) de Bitcoin à vista dos EUA. Estes foram aprovados pela Comissão de Valores Mobiliários dos EUA (SEC) a 10 de janeiro de 2024.

Durante quase dois anos, estes veículos de investimento atuaram como uma esponja de liquidez fiável, absorvendo consistentemente a emissão diária dos mineradores e a distribuição de grandes investidores (OTC). Em junho de 2026, contudo, esse motor fiável inverteu completamente o sentido.

Uma vaga de agressivas saídas de BTC dos ETFs marcou uma brutal sequência de 11 dias consecutivos de resgates líquidos negativos. Gestores de capitais institucionais retiraram cerca de 3,45 mil milhões de dólares do mercado em poucos dias.

Esta retirada institucional causou um ciclo de retroalimentação negativa:

-

As entradas nos ETFs congelaram

-

Os resgates exigiram vendas à vista

-

O Índice de Prémio do Bitcoin na Coinbase caiu ainda mais

-

Pânico no retalho

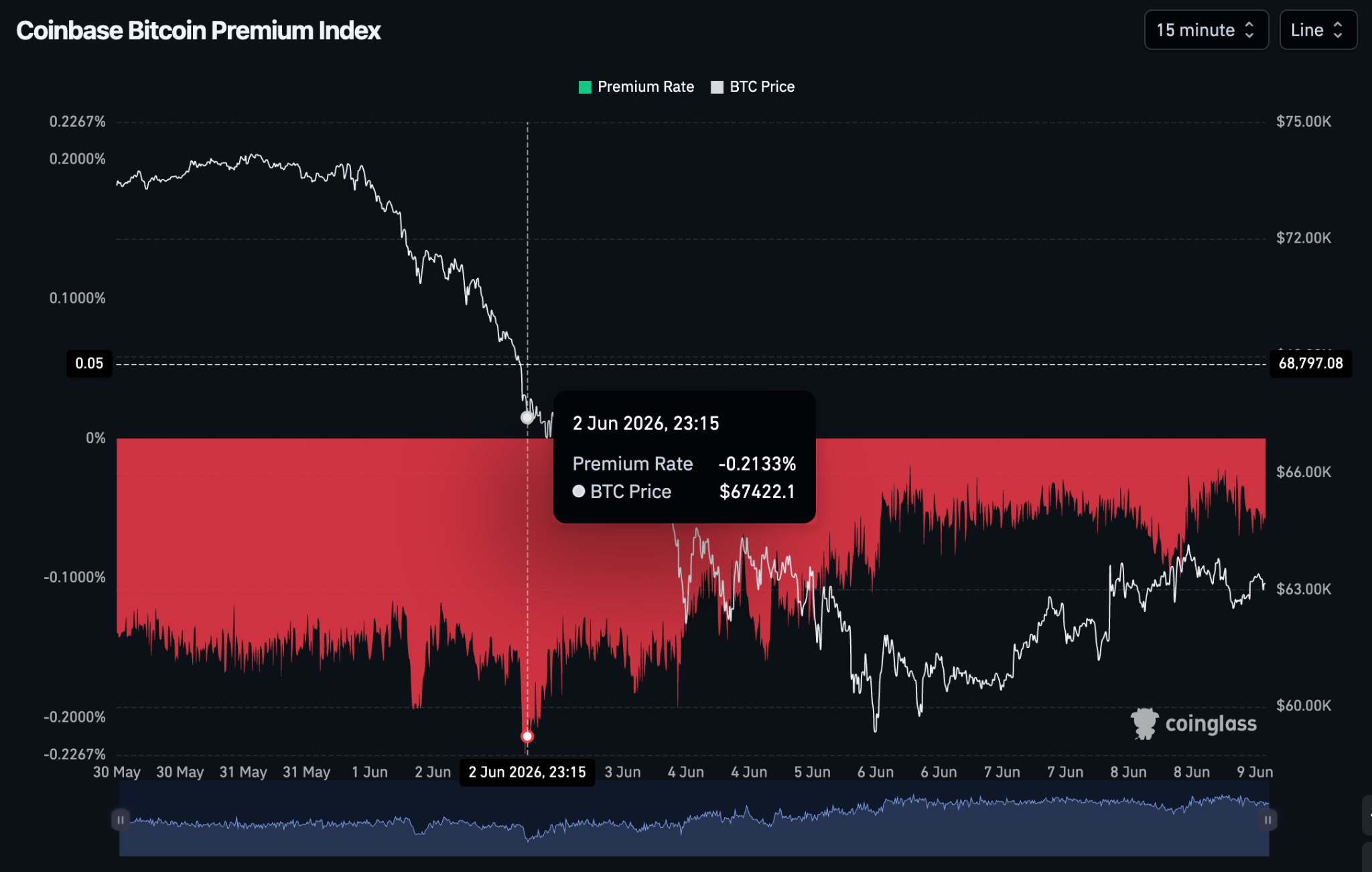

O Índice de Prémio do Bitcoin na Coinbase acompanha as diferenças de preço entre o Bitcoin na Coinbase Pro e nas principais bolsas centralizadas. Entrou ainda mais em território negativo à medida que as instituições venderam BTC à vista para cumprir os resgates.

Isto confirmou que as ordens de compra institucionais que antes protegiam o lado negativo do mercado tinham desaparecido completamente. Sem fluxos ativos de capital para absorver as tomadas de lucro normais, os livros de ordens tornaram-se finos.

Isto abriu caminho para uma rápida queda do preço do BTC com volume mínimo.

Alarme de sentimento com a MicroStrategy

Enquanto a liquidez de base já estava a diminuir devido aos resgates dos ETFs, um golpe psicológico inesperado acelerou a queda do mercado cripto.

A estrutura de tesouraria corporativa da MicroStrategy (MSTR) é amplamente considerada como o derradeiro HODLer institucional. Durante anos, a tesouraria da MSTR representou uma escassez permanente de oferta de BTC que nunca chegaria ao mercado aberto.

No entanto, um documento regulatório revelou que a MicroStrategy realizou a sua primeira venda de BTC de sempre. Liquidou cerca de 32 BTC entre 26 e 31 de maio de 2026, no valor aproximado de 2,5 milhões de dólares, para cobrir obrigações operacionais.

Quantitativamente, isto representou um ínfimo 0,004% do total das suas 843.706 BTC em carteira. Teve praticamente zero impacto na profundidade do livro de ordens à vista.

Da conta X de @saylor

Na realidade, a MicroStrategy voltou a acumular BTC entre 1 e 7 de junho de 2026. Comprou 1.550 BTC por 101,3 milhões de dólares, aumentando a sua tesouraria para 845.256 BTC.

Contudo, teve um impacto perturbador no sentimento do mercado cripto devido à quebra de uma promessa feita pelo fundador da MicroStrategy, Michael Saylor. A sua promessa de longa data de nunca vender um único satoshi chegou finalmente ao fim.

Esta mudança na postura corporativa foi interpretada como um sinal de alerta pelos traders. Criou uma onda de vendas preventivas por receio de que as instituições se estivessem a preparar para uma recessão macroeconómica mais ampla.

Tensão de liquidez partilhada

O capital flui teoricamente para o caminho de maior eficiência e crescimento mais limpo. Neste sentido, o BTC está a perder ativamente a batalha pelo capital de risco para as ações tecnológicas tradicionais durante a maior parte de 2026.

As ações de inteligência artificial (IA) e semicondutores monopolizaram completamente o apetite de risco central de Wall Street. Isto é impulsionado por lucros corporativos extraordinários e programas massivos de recompra de ações.

Estas apostas atuaram como uma enorme esponja de liquidez, privando o setor cripto do capital especulativo necessário para sustentar máximos históricos.

No entanto, a correção de junho expôs algo entre estes dois ambientes de alta volatilidade. Em vez de uma rotação limpa de capital fora dos ativos digitais, ambos os setores foram recentemente atingidos pelo mesmo choque de liquidez.

O relatório do Índice de Preços ao Consumidor de 3,81% de 12 de maio de 2026 forçou um tom agressivo por parte da Reserva Federal. Isto resultou numa venda generalizada de múltiplos ativos, eliminando cerca de 1,3 biliões de dólares do setor de chips de IA em junho de 2026.

Esta queda paralela destaca a verdadeira natureza da diminuição da procura em junho como uma compressão de margem entre ativos. Portfólios tecnológicos concentrados não compram a queda das criptomoedas quando os gestores institucionais enfrentam forte volatilidade e chamadas de capital.

Em vez disso, liquidam agressivamente ativos não essenciais como o BTC para proteger o seu balanço principal.

Crises geopolíticas e eventos macroeconómicos

A cripto não pode ser dissociada das realidades macroeconómicas e geopolíticas mais amplas. As escaladas no conflito geopolítico entre os EUA e o Irão no final de maio injetaram incerteza macro nos mercados globais.

Essas tensões resultaram em perturbações nos corredores comerciais e nas linhas de abastecimento de energia, fazendo com que os preços do petróleo bruto disparassem. Esses choques energéticos complicaram ainda mais uma perspetiva de inflação já frágil.

Mantiveram os índices de preços ao consumidor e ao produtor elevados e bem acima das metas de longo prazo da Reserva Federal. Consequentemente, a Reserva Federal ajustou o seu tom.

Qualquer expectativa remanescente de cortes agressivos nas taxas de juro na segunda metade de 2026 foi completamente eliminada. Os responsáveis do banco central mantiveram uma postura já agressiva, sugerindo a necessidade de manter as taxas elevadas por mais tempo.

Este ambiente macroeconómico catalisou um sentimento de aversão ao risco estrutural nas mesas de negociação globais.

-

Preservação de rendimento: O capital de refúgio seguro fugiu para títulos do Tesouro dos EUA de curto prazo e equivalentes em dinheiro. Estes agora oferecem rendimentos nominais altamente atrativos e praticamente sem risco.

-

Liquidação de ativos: Os ativos de risco altamente especulativos e sem rendimento foram os primeiros a ser reduzidos nos balanços institucionais. As criptomoedas estavam no topo da lista.

Liquidações automáticas de cripto

A queda gradual impulsionada pela procura no mercado à vista acabou por se transformar numa venda em cascata. Isto deveu-se à mecânica estrutural do mercado de derivados de cripto.

À medida que o preço à vista descia no final de maio, os traders de futuros perpétuos, tanto retalhistas como institucionais, tentavam continuamente apanhar o fundo. Abriram posições longas altamente alavancadas, fazendo com que o Open Interest (OI) dos derivados aumentasse anormalmente em relação ao volume à vista.

Criou-se uma estrutura de mercado altamente instável e concentrada no topo.

Quando o preço à vista finalmente caiu abaixo das principais médias móveis técnicas no início de junho, desencadeou uma avalanche automática de chamadas de margem:

-

Queda do preço à vista

-

Limites de margem atingidos

-

Liquidações automáticas de futuros

-

Ordens de mercado vendem à vista

-

O próximo suporte falha

Mais de 1,5 mil milhões de dólares em posições longas alavancadas foram forçosamente eliminadas num único período de 24 horas. Num evento de liquidação de derivados desta escala, as bolsas executam automaticamente ordens de mercado para encerrar posições falidas.

Isto despeja agressivamente oferta à vista e de futuros num livro de ordens já fino. As ordens de stop-loss são acionadas, o que liquida subgrupos de traders e agrava a queda do preço do BTC.

Esta venda mecânica forçou os preços a uma queda vertical acentuada.

Métricas de mercado de junho de 2026

Observe estas quatro métricas on-chain e de derivados para ver como o mercado mudou durante a primeira semana de junho de 2026:

Capitalização de mercado do Bitcoin

Caiu do seu pico de 1,48 biliões de dólares em 1 de junho para 1,188 biliões de dólares em 6 de junho. Esta contração significa que cerca de 292 mil milhões de dólares em capital real saíram da rede durante a queda.

Open Interest de derivados

Passou de um inchaço de alavancagem extremamente elevado para um estado completamente limpo e normalizado. A venda resultante eliminou completamente as posições longas excessivamente alavancadas, redefinindo com sucesso as taxas de financiamento para um nível saudável.

Índice de Prémio da Coinbase (1 a 9 de junho)

Permaneceu totalmente negativo durante toda a correção, variando entre -0,0191% e -0,2133%. O desconto alargou de -0,116% em 1 de junho de 2026 para -0,22% em 2 de junho de 2026.

Índice de Prémio do Bitcoin na Coinbase, de CoinGlass

Mostrou que a forte venda à vista institucional nos EUA contribuiu para o colapso inicial do preço. No entanto, à medida que o preço capitulou para 60.000 dólares entre 4 e 6 de junho, o prémio recuperou rapidamente para -0,0191%.

Isto indica que a venda institucional secou e os compradores começaram a absorver a queda no piso macroeconómico.

Média diária de fluxos de ETF de BTC

Oscilou de um saudável +250 milhões de dólares de entrada líquida para um impressionante -313 milhões de dólares de saída líquida. Esta reversão alterou fundamentalmente a estrutura do mercado, transformando um período de acumulação passiva num de distribuição estrutural.

Rigs de mineração e pisos rígidos de custo realizado

Apesar da gravidade da queda, esta correção assemelha-se mais a um reequilíbrio estrutural do que ao colapso sistémico do final de 2022.

A principal linha de defesa do Bitcoin durante quedas macroeconómicas profundas tem sido historicamente o seu custo de produção subjacente. Após os ajustamentos pós-halving, o custo agregado de produção das operações de mineração situa-se na faixa dos 58.000 $ a 60.000 $.

À medida que o preço se aproximou do nível dos 61.000 $ no início de junho, numerosos rigs de mineração de gerações mais antigas atingiram os seus níveis teóricos de encerramento. Isso levou a uma pequena capitulação imediata de mineradores ineficientes.

Indicador de Custo de Produção do Bitcoin por Capriole Investments via TradingView

Quando os preços de mercado comprimem diretamente até ao custo de produção, isso sinaliza um piso macro iminente. Os mineradores deixam de vender ativos abaixo do custo e os compradores percebem que o ativo está a ser negociado no seu valor físico de base ou próximo dele.

Além disso, o Índice de Força Relativa (RSI) de 14 dias e os índices de acompanhamento do sentimento do mercado cripto mergulharam diretamente em território de sobrevenda extrema e pânico. Atingiu o seu ponto mais baixo em 6 de junho de 2026 com um RSI de 15,47 e uma Média Móvel baseada em RSI de 31,61.

Gráfico RSI de 1 dia BTC para USDT em 9 de junho de 2026, 08:26 UTC+0 via TradingView

O Índice de Medo e Ganância Cripto tem atualmente uma classificação de 10 (Medo Extremo) para 9 de junho de 2026. O Bitcoin e outras grandes criptomoedas tinham um valor de 8 (Medo Extremo) no dia anterior.

Índice de Medo e Ganância Cripto em 9 de junho de 2026 via Alternative.me

Em conjunto, estes indicadores sugerem que um possível piso de curto prazo foi atingido. Existe uma oportunidade de compra nestes níveis, embora uma nova queda nos próximos meses ainda seja possível.

Os detentores de longo prazo que mantêm a oferta ilíquida durante períodos de medo extremo sinalizam consistentemente as fases finais de um fundo local.

Perspetivas de recuperação do Bitcoin

As perspetivas do BTC para o restante de 2026 permanecem ancoradas na infraestrutura institucional, mesmo que a tendência de curto prazo exija extrema cautela. É apenas uma questão de tempo até que o BTC perca a sua zona de suporte psicológica dos 60.000 $.

Ao contrário dos anteriores mercados bear cíclicos, os saldos de Bitcoin detidos em exchanges estão em níveis extremamente baixos. Isto significa que a oferta física flutuante disponível para ser despejada no mercado é fundamentalmente limitada.

O principal problema que afeta junho de 2026 não é uma abundância esmagadora de vendedores estruturais, mas sim um desaparecimento temporário de compradores.

Para que uma recuperação sustentada do Bitcoin tome forma e reverta o declínio macro atual, três desenvolvimentos críticos devem materializar-se:

-

Estabilização dos fluxos de entrada em ETFs: As saídas agressivas dos ETFs de Bitcoin devem estabilizar e regressar a fluxos líquidos positivos consistentes. Isto provará que as instituições concluíram o seu reequilíbrio de portefólio.

-

Abrandamento da competição de capital com a IA: A concentração de capital nas ações tecnológicas tradicionais deve arrefecer. Isso permitiria que a liquidez de risco oportunista voltasse ao setor cripto.

-

Estabilização macroeconómica: As tensões geopolíticas no Médio Oriente devem mostrar sinais de desaceleração, permitindo que os mercados de energia arrefeçam. Isso, por sua vez, dará à Reserva Federal margem para se afastar da sua postura agressiva atual.

A visão de consenso mais ampla de empresas como J.P. Morgan e Citigroup mantém ainda uma meta macro para o final do ano firmemente entre 100.000 $ e 150.000 $. No entanto, é esperado um novo declínio após o rali de alívio imediato antes de atingir esses níveis.

Este artigo é apenas para fins informativos e não constitui aconselhamento financeiro. Faça sempre a sua própria pesquisa (DYOR) antes de tomar qualquer decisão.