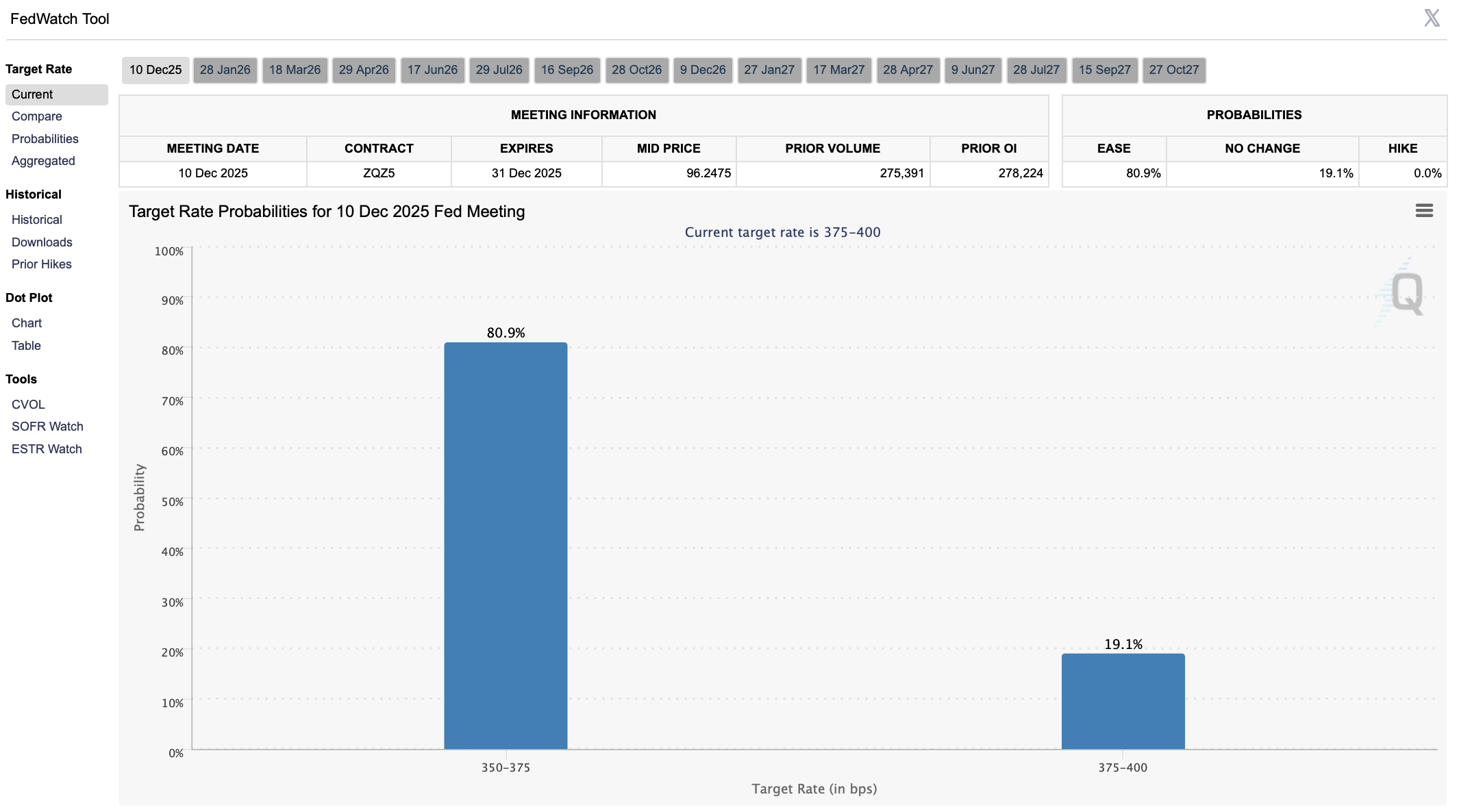

Os mercados abriram a semana com um sentimento melhorado, uma vez que os dados da CME mostraram uma probabilidade de 80,9% de um corte de taxa em dezembro, após comentários dovish de importantes funcionários do Fed.

A dominância do Bitcoin caiu 0,15% para 58,68%, refletindo uma rotação para altcoins e stablecoins. O Índice de Temporada de Altcoins imprimiu 23, sinalizando uma rotação inicial mas incompleta para alternativas juntamente com o recuo do BTC.

O Índice de Medo e Ganância registou 15, profundamente no território de medo extremo, mas os fluxos de stablecoin sugerem acumulação em vez de saída.

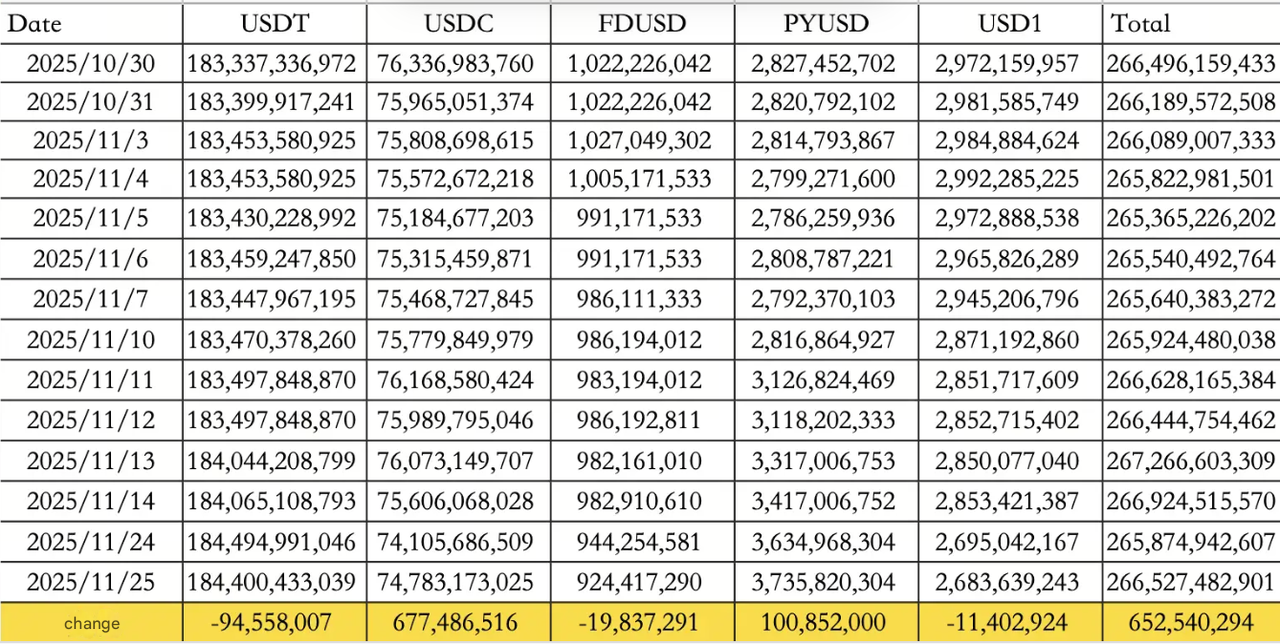

Os influxos totais de stablecoin em 25 de novembro atingiram $652,54M, impulsionados por influxos de USDC de $677,49M e saída de USDT de $94,56M, elevando a oferta em circulação para $266,53B.

A participação em ETFs manteve-se ativa.

Em 24 de novembro, os ETFs de Ethereum registaram $5,5M em influxos líquidos, enquanto os ETFs de Bitcoin viram saídas de $5,8M.

Analistas da Bloomberg notaram que mais de 100 ETFs spot podem ser lançados dentro de seis meses, incluindo pedidos de XRP, DOGE e LINK já na fila.

Mercados tradicionais

Wall Street:

-

O Dow subiu 0,44%

-

O S&P 500 subiu 1,50%,

-

O Nasdaq disparou 2,69%

Obrigações e dólar:

O rendimento dos EUA a 10 anos subiu 0,07% para 4,03% e o Índice do Dólar caiu 0,02% para 100,16.

Ouro:

O ouro à vista subiu 1,57% para $4157,26 de 24 a 25 de novembro.

O impulso corporativo também moldou o sentimento. A Amazon anunciou até $50B em novos investimentos em infraestrutura de IA e supercomputação para agências dos EUA. A Alphabet explorou o licenciamento dos seus chips Tensor AI para empresas, incluindo a Meta. O anúncio elevou a Alphabet e a Broadcom após o expediente, enquanto a Nvidia e a AMD recuaram.

Atualizações de política macro

O Bureau of Economic Analysis cancelou a divulgação do PIB do Q3 anteriormente prevista para 30 de outubro. Entretanto, os dados de PCE e rendimento pessoal de setembro serão publicados em 5 de dezembro às 14h UTC.

Geopoliticamente, a chamada telefónica destacada entre o Presidente Xi e o Presidente Trump reiterou a posição da China sobre Taiwan e enfatizou a cooperação, ajudando a estabilizar o sentimento macro regional.

Destaques da indústria

A Pump.fun transferiu $405M USDC para a Kraken, seguido pouco depois por $466M USDC movendo-se da Kraken para a Circle, sugerindo prováveis fluxos institucionais de saída ligados à sua venda privada de junho de PUMP a $0,004, agora abaixo do preço de emissão.

A MON sofreu uma queda temporária para $0,0205, cerca de 18% abaixo da sua avaliação de ICO de $0,025.

Uma grande bolsa confirmou planos para prosseguir com um IPO na Nasdaq após completar sua fusão, marcando uma das estratégias de listagem de bolsa mais ambiciosas da Ásia neste ciclo.

Observação Alpha

Um evento chave esta semana é o primeiro desbloqueio de tokens da Hyperliquid, agendado para 29 de novembro às 7:30AM UTC. O desbloqueio totaliza 9,92M HYPE, avaliado em $312M, representando 2,66% da oferta em circulação.

Uma grande bolsa começou a recuperar ganhos impróprios do airdrop Alpha, com várias contas supostamente congeladas por mais de $10,000 cada.

A StandX lançou sua mainnet hoje às 8AM UTC. Todos os DUSD bloqueados foram automaticamente migrados para carteiras Perp, onde os participantes continuarão a ganhar pontos mesmo sem negociar; os levantamentos abrem a 27 de novembro.

Nota de conclusão

As crescentes expectativas de cortes de taxas, os crescentes influxos de stablecoin e o lançamento acelerado de ETFs proporcionaram um contrapeso às leituras de medo extremo.

No entanto, o ressurgimento do BTC permanece notavelmente fraco, um ponto ecoado por analistas que alertam que isso aumenta a chance de retestar níveis mais baixos. Com um calendário macro ocupado pela frente e grandes eventos de desbloqueio se aproximando, o posicionamento de liquidez continuará a moldar a volatilidade de curto prazo.