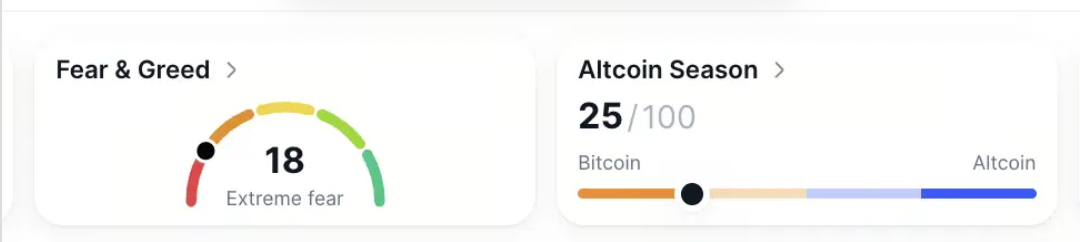

Os mercados mantiveram-se estáveis hoje, enquanto a dominância do BTC subiu para 59,09%, ampliando a sua liderança gradual sobre as alternativas, apesar do sentimento permanecer abaixo de 20 no Índice de Medo e Ganância. O Índice de Altcoin manteve-se em 25, refletindo amplamente sentimentos de cautela.

O impulso das stablecoins destacou-se, adicionando nova liquidez enquanto o medo se mantinha firme.

Os influxos totais atingiram $675,36M, liderados por $568,93M de USDC e $32,75M de USDT, trazendo a oferta circulante para $267,81B.

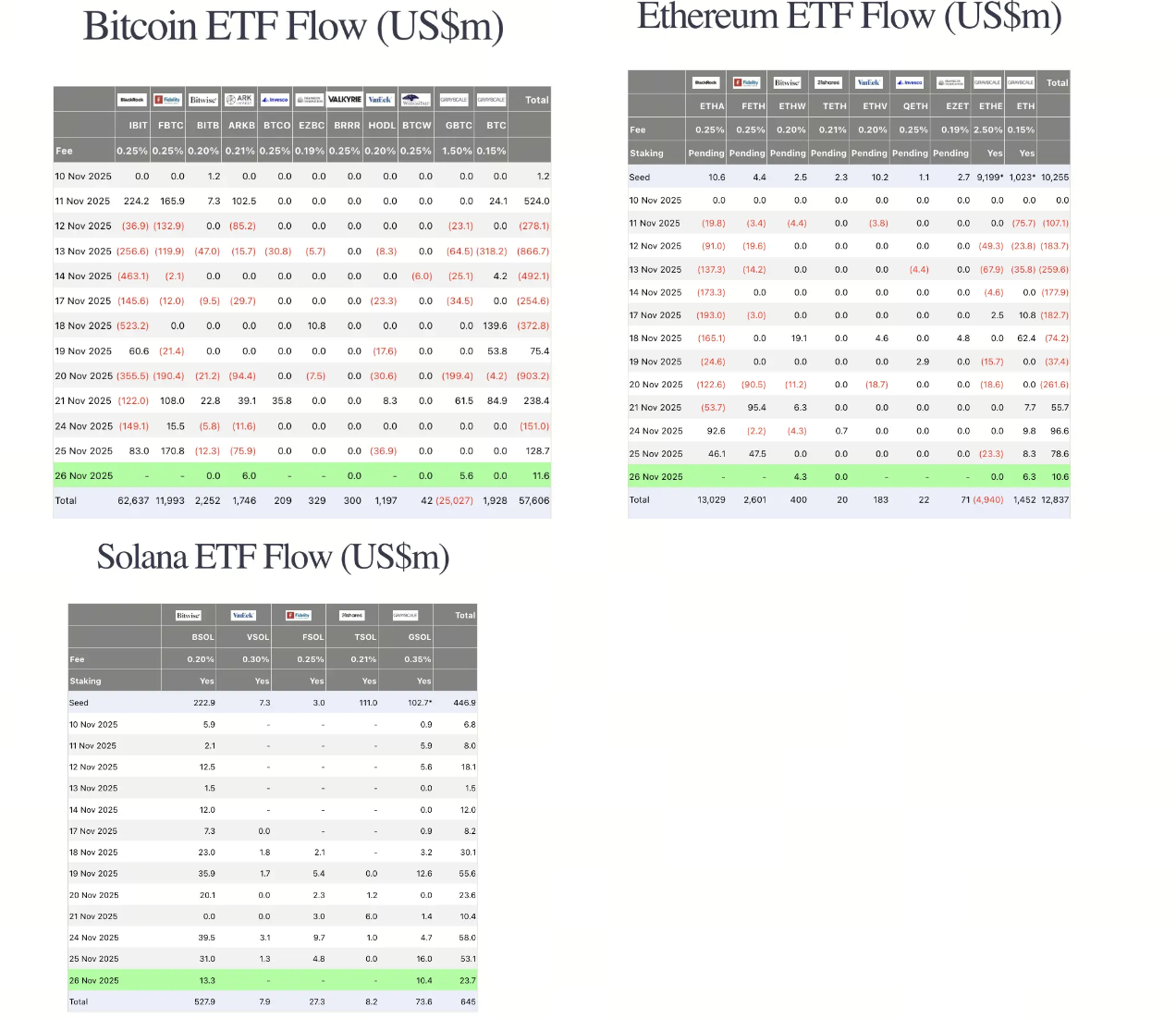

O apetite por ETFs também melhorou. Em 25 de novembro, os ETFs de BTC registaram $128,7M de influxos, os ETFs de ETH trouxeram $78,6M, e os ETFs de SOL adicionaram $53,1M.

Um destaque chave da sessão da manhã foi o renovado interesse na exposição estruturada ao BTC, com várias instituições a começarem a lançar produtos estruturados de BTC pela primeira vez. Este tema apareceu repetidamente nas notas de pesquisa de hoje, sinalizando uma procura em fase inicial por perfis de rendimento baseados em derivados.

Mercados tradicionais

As ações dos EUA avançaram durante a noite:

-

O Dow Jones subiu 0,67%

-

O Nasdaq subiu 0,82%

-

O S&P 500 subiu 0,69%

Os rendimentos dos títulos suavizaram à medida que o rendimento do Tesouro a 10 anos caiu para 3,99%, uma descida de 0,20%, enquanto o Índice do Dólar caiu 0,10% para 99,46. O ouro diminuiu 0,12% para $4157,17.

Atualizações de política macro

Um título notável veio da S&P Global Ratings, que rebaixou a capacidade da Tether de manter o seu peg ao dólar para o nível mais baixo, alertando que a volatilidade sustentada do BTC poderia expor riscos de colateralização.

Embora avaliações anteriores já estivessem perto do nível inferior, o ajuste de hoje reforça uma preocupação estrutural que reguladores e formuladores de políticas têm repetidamente ecoado neste trimestre.

Destaques da indústria

Um desenvolvimento de destaque veio da pump.fun, que refutou publicamente rumores de saídas no início desta semana.

No entanto, rastreadores on-chain mostraram que a equipa moveu 75M USDC para uma grande exchange, trazendo as suas transferências cumulativas desde 15 de novembro para 480M USDC. Pouco depois, 69,26M USDC fluíram da exchange para a Circle, a emissora de USDC.

A Metaplanet do Japão também voltou às manchetes. A empresa contraiu capital adicional ao comprometer algumas das suas participações em BTC, elevando os seus empréstimos cumulativos para $230M, que continua a usar para adquirir mais BTC.

Separadamente, um grande movimento corporativo na Coreia chamou a atenção depois de a Naver concordar em adquirir a Dunamu, operadora da Upbit, através de uma transação totalmente em ações avaliada em $10,3B.

Observação Alpha

Uma entrevista amplamente divulgada com Jeff Yass, fundador da SIG e um grande formador de mercado para a Kalshi, ressurgiu hoje, explicando por que os mercados de previsão poderiam remodelar a formulação de políticas. Os seus quatro pontos principais destacaram-se:

-

O seu potencial para reduzir conflitos geopolíticos.

-

A sua capacidade de quantificar decisões políticas.

-

A sua relevância para a inovação em seguros.

-

A sua vantagem como um mecanismo de contraconsenso.

Os mercados de previsão também receberam forte validação comercial. A Robinhood divulgou que este segmento se tornou uma das suas linhas de receita de crescimento mais rápido, com 1M+ utilizadores negociando mais de 9B contratos desde março.

Nota de conclusão

O sentimento pode não ter mudado hoje, mas os fluxos contam uma história diferente. Os ETFs continuam a atrair novos influxos, as instituições aumentaram a exposição alavancada e a oferta de stablecoins expandiu-se acentuadamente.

Com a pressão política a aumentar em torno da supervisão das stablecoins e novos movimentos corporativos em toda a Ásia, os mercados parecem preparados para um dezembro mais ativo se a volatilidade aumentar a partir dos níveis comprimidos atuais.