A 29 de janeiro de 2026, os Emirados Árabes Unidos (EAU) traçaram uma linha clara entre "ativos digitais como especulação" e "ativos digitais como infraestrutura".

O catalisador foi USDU, uma stablecoin em dólares americanos lançada pela Universal Digital Intl Limited e descrita como a primeira stablecoin USD sancionada e registada pelo Banco Central dos EAU (CBUAE), ao abrigo do Regulamento de Serviços de Token de Pagamento dos EAU (PTSR).

Este movimento dos EAU sinaliza uma mudança maior do que um mero lançamento de token de pagamento. Mostra como um mercado regulado pode permitir que dólares tokenizados se movam rapidamente, mantendo reservas, supervisão e conformidade tão estritas quanto as finanças tradicionais.

Como os EAU institucionalizaram a stablecoin, USDU

O PTSR dos EAU é a espinha dorsal deste lançamento significativo: É o livro de regras do Banco Central dos EAU que define as condições de licenciamento e operação para serviços de token de pagamento, incluindo emissão, conversão, custódia e transferência.

O resultado é um novo meio-termo entre emissores totalmente privados e um mercado livre não regulamentado. Sob um quadro de token de pagamento, uma stablecoin não é apenas um produto. Torna-se um instrumento de pagamento supervisionado com obrigações definidas em torno de reservas, operações e conduta.

É exatamente por isso que o posicionamento do USDU é significativo. Uma stablecoin USD regulamentada sob um quadro de banco central pode reduzir o atrito na liquidação transfronteiriça porque as regras estão claramente definidas no PTSR:

-

Quem está autorizado a emitir e distribuir

-

Como a custódia e a proteção são geridas

-

Quais padrões de conformidade se aplicam a transferências e resgates

-

O que acontece quando algo falha

S&P Global Ratings destacou que o PTSR estabelece um quadro para tokens de pagamento e tem implicações sobre como os bancos se envolvem com a atividade de stablecoin nos EAU.

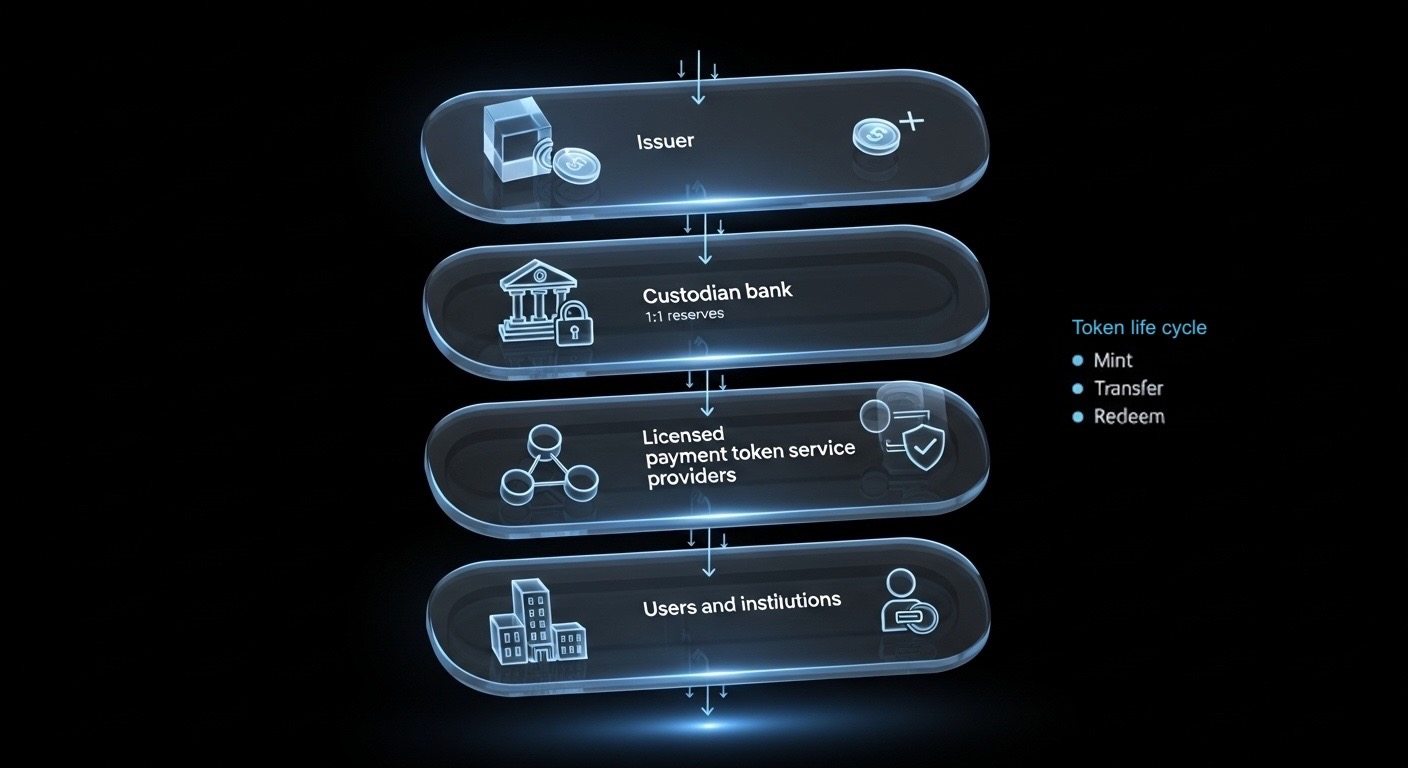

Imagem de Toobit; diagrama simplificado para explicar como a emissão e serviços de stablecoin regulamentados são estruturados do emissor aos utilizadores finais.

A mudança mais profunda é psicológica. As stablecoins deixam de ser uma solução alternativa para pagamentos lentos e começam a comportar-se como canais financeiros regulamentados que acontecem de operar em cadeia.

Como a custódia bancária transforma stablecoins em canais institucionais

Se a regulamentação é o livro de regras, os bancos são o motor de confiança.

Um dos detalhes mais reveladores na cobertura do lançamento do USDU é o modelo de reserva. Vários relatórios descrevem as reservas do USDU como sendo mantidas numa base de 1:1 em contas onshore protegidas em parceiros bancários dos EAU, incluindo Emirates NBD, Mashreq e Mbank.

É assim que "nível bancário" se parece na prática:

-

As reservas são mantidas em custódia dentro de bancos domésticos em vez de flutuarem em estruturas offshore opacas.

-

A stablecoin torna-se mais fácil para as instituições justificarem o uso, porque a custódia de reservas alinha-se com os controlos bancários familiares.

-

A jurisdição mantém visibilidade monetária e supervisória mais próxima de casa.

Emirates NBD também sinalizou interesse em infraestrutura de custódia de ativos digitais em iniciativas anteriores, o que destaca a seriedade com que as principais instituições dos EAU estão a tratar esta categoria.

A conclusão é simples: Os bancos trazem disciplina de custódia, supervisão e controlos operacionais, enquanto a tokenização traz velocidade e programabilidade.

Quando esse ciclo se fecha, as stablecoins deixam de parecer "dinheiro externo" e começam a comportar-se como infraestrutura de pagamento regulamentada que as instituições podem realmente usar com confiança.

Por que os EAU estão a executar mais rápido que os EUA

As stablecoins são cada vez mais tratadas como uma extensão da influência da moeda soberana num formato digital. É por isso que as jurisdições estão a correr para definir o que é uma stablecoin em conformidade, quem pode emiti-la e como se integra com o sistema bancário.

Nos EUA, a política de stablecoin avançou rapidamente, incluindo a Lei GENIUS que se tornou lei em 2025. Mas questões bancárias chave, como depósitos, recompensas e integração bancária, estão ainda a ser negociadas. A Reuters relatou discussões no final de janeiro de 2026 envolvendo bancos e empresas de ativos digitais visando resolver conflitos legislativos e de políticas, destacando como os detalhes de implementação ainda são contestados.

Esse contraste é o que faz o modelo dos EAU se destacar agora. Os EAU não estão apenas a definir políticas. Estão a operacionalizá-las através de um quadro de token de pagamento do banco central, além de um modelo de reserva ancorado dentro de bancos domésticos.

Esqueça os debates "pró" ou "contra" stablecoins. A verdadeira corrida é quem transforma a regulamentação em canais compatíveis com bancos primeiro.

O pragmatismo do PayFi

Em termos práticos, o PayFi é o momento em que as stablecoins passam de ser uma ferramenta de negociação para ser uma ferramenta de liquidação.

De acordo com a PwC, as equipas de tesouraria corporativa podem usar stablecoins para encurtar as janelas de liquidação transfronteiriça e mover a liquidez mais rapidamente.

O Relatório Anual de 2025 do Banco de Compensações Internacionais (BIS) elabora ainda que os canais de pagamento tokenizados podem reduzir a dependência de cadeias de bancos correspondentes, cortando o atrito para comerciantes transfronteiriços. E porque as transferências podem ser programáveis, verificações de conformidade e limites de políticas podem ser validados no momento da execução, criando um rastro de auditoria mais limpo por design.

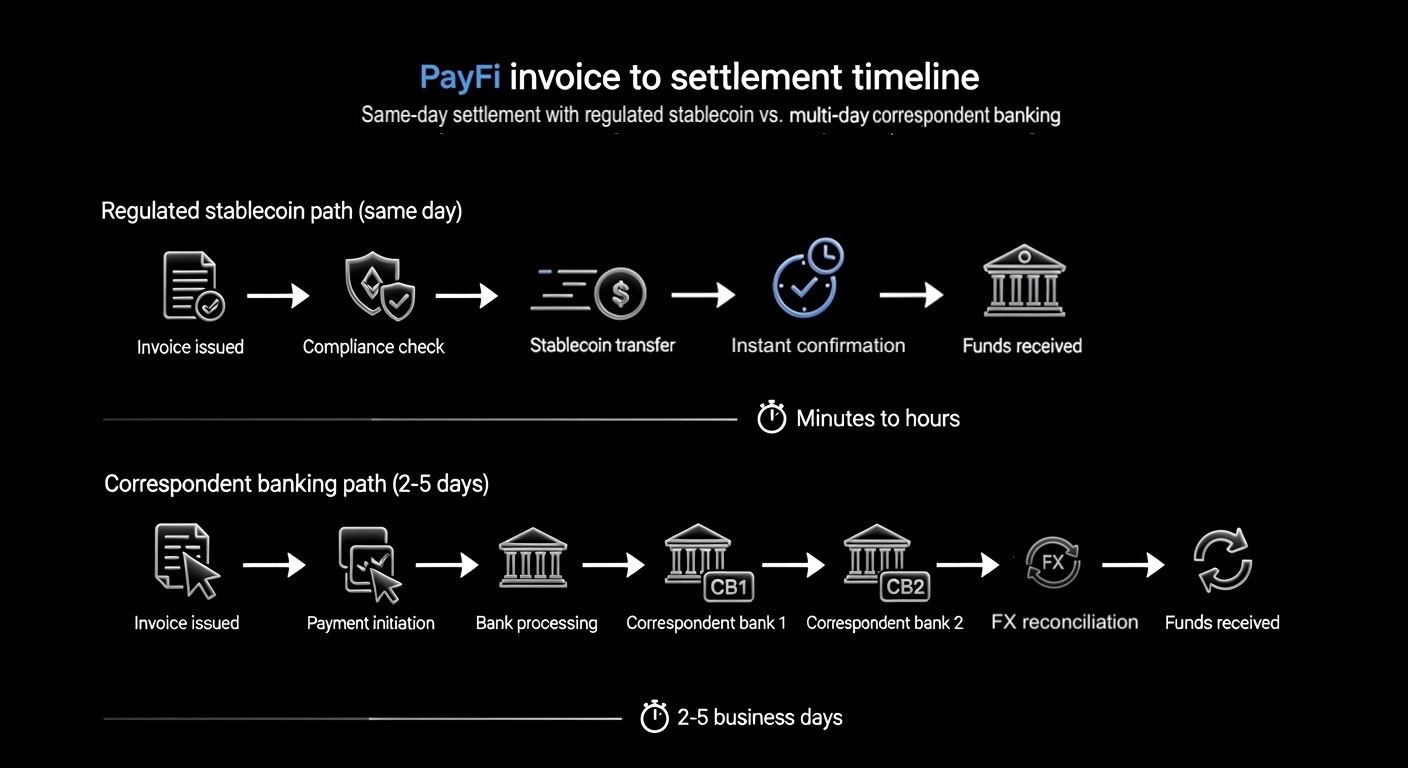

Imagem de Toobit; cronograma de liquidação PayFi usando stablecoins regulamentadas vs. Correspondência bancária de vários dias

O PayFi é uma mudança fundamental em direção a uma liquidação que opera mais próxima do tempo real, permanece auditável por padrão e pode conectar-se aos fluxos de trabalho bancários diários sem esperar por cortes legados. Numa região que já está no centro dos fluxos globais de comércio e remessas, essa mudança pode repercutir-se, remodelando como os bancos liquidam e compensam pagamentos muito além de Dubai.

O que isso significa para os bancos e utilizadores comuns (como você)

Para as instituições, uma stablecoin regulamentada com reservas custodiadas por bancos pode reduzir a resistência interna. A lista de verificação torna-se mais simples:

-

O quadro é reconhecido pelo banco central?

-

As reservas estão claramente segregadas e protegidas?

-

Os prestadores de serviços estão licenciados para custódia e transferência?

-

As expectativas de resgate e relatórios estão definidas?

Para os utilizadores comuns, o impacto pode ser indireto, mas real. Liquidação mais rápida pode significar acesso mais rápido, menos intermediários e custos operacionais mais baixos que podem eventualmente traduzir-se em melhores experiências de pagamento.

Nada disso elimina o risco, mas este movimento dos EAU prova que as liquidações com stablecoins são definitivamente operacionalizáveis e auditáveis, através de fluxos de trabalho fortes e regulamentos definidos.

A linha de fundo

USDU não é a manchete. A manchete é que os EAU estão a tratar as stablecoins regulamentadas como uma atualização do sistema operativo para o dinheiro, não como uma nova classe de ativos para debater em painéis.

Nos próximos 12 a 24 meses, o diferenciador será quem transforma a liquidação num produto repetível. Pense em ciclos de cunhagem e resgate padronizados, prazos previsíveis que estão basicamente sempre ativos, e conformidade que opera na camada de transação em vez de como um pensamento desordenado.

Até lá, as stablecoins estariam perfeitamente integradas numa API de liquidação em cadeia, e tudo ao seu redor, desde a reconciliação até o relatório, torna-se mais simples e mais difícil de manipular.

Em 2026, a história principal não é sobre se as stablecoins existem. É sobre quais países as transformam em canais financeiros seguros, programáveis e escaláveis primeiro.