Op 29 januari 2026 trok de Verenigde Arabische Emiraten (VAE) een duidelijke lijn tussen "digitale activa als speculatie" en "digitale activa als infrastructuur".

De katalysator was USDU, een Amerikaanse dollar stablecoin gelanceerd door Universal Digital Intl Limited en beschreven als de eerste USD stablecoin goedgekeurd en geregistreerd door de Centrale Bank van de VAE (CBUAE), onder VAE's Payment Token Services Regulation (PTSR).

Deze stap van de VAE signaleert een grotere beweging dan slechts een lancering van een betalingstoken. Het toont hoe een gereguleerde markt tokenized dollars snel kan laten bewegen, terwijl reserves, toezicht en naleving strikt blijven zoals in de traditionele financiën.

Hoe de VAE de stablecoin, USDU, heeft geïnstitutionaliseerd

De PTSR van de VAE is de ruggengraat van deze belangrijke lancering: Het is het regelboek van de Centrale Bank van de VAE dat licentie- en operationele voorwaarden stelt voor betalingstokenservices, inclusief uitgifte, conversie, bewaring en overdracht.

Het resultaat is een nieuw middenweg tussen volledig private uitgevers en een ongereguleerde vrij-voor-allen. Onder een betalingstokenraamwerk is een stablecoin niet slechts een product. Het wordt een toezicht gehouden betalingsinstrument met gedefinieerde verplichtingen rond reserves, operaties en gedrag.

Dat is precies waarom de positionering van USDU betekenisvol is. Een gereguleerde USD stablecoin onder een centraal bankraamwerk kan wrijving in grensoverschrijdende afwikkeling verminderen omdat de regels duidelijk zijn vastgelegd in de PTSR:

-

Wie het mag uitgeven en distribueren

-

Hoe bewaring en beveiliging worden afgehandeld

-

Welke nalevingsnormen van toepassing zijn op overdrachten en inwisselingen

-

Wat er gebeurt als er iets misgaat

S&P Global Ratings merkte op dat de PTSR een kader voor betalingstokens vaststelt en gevolgen heeft voor hoe banken omgaan met stablecoin-activiteiten in de VAE.

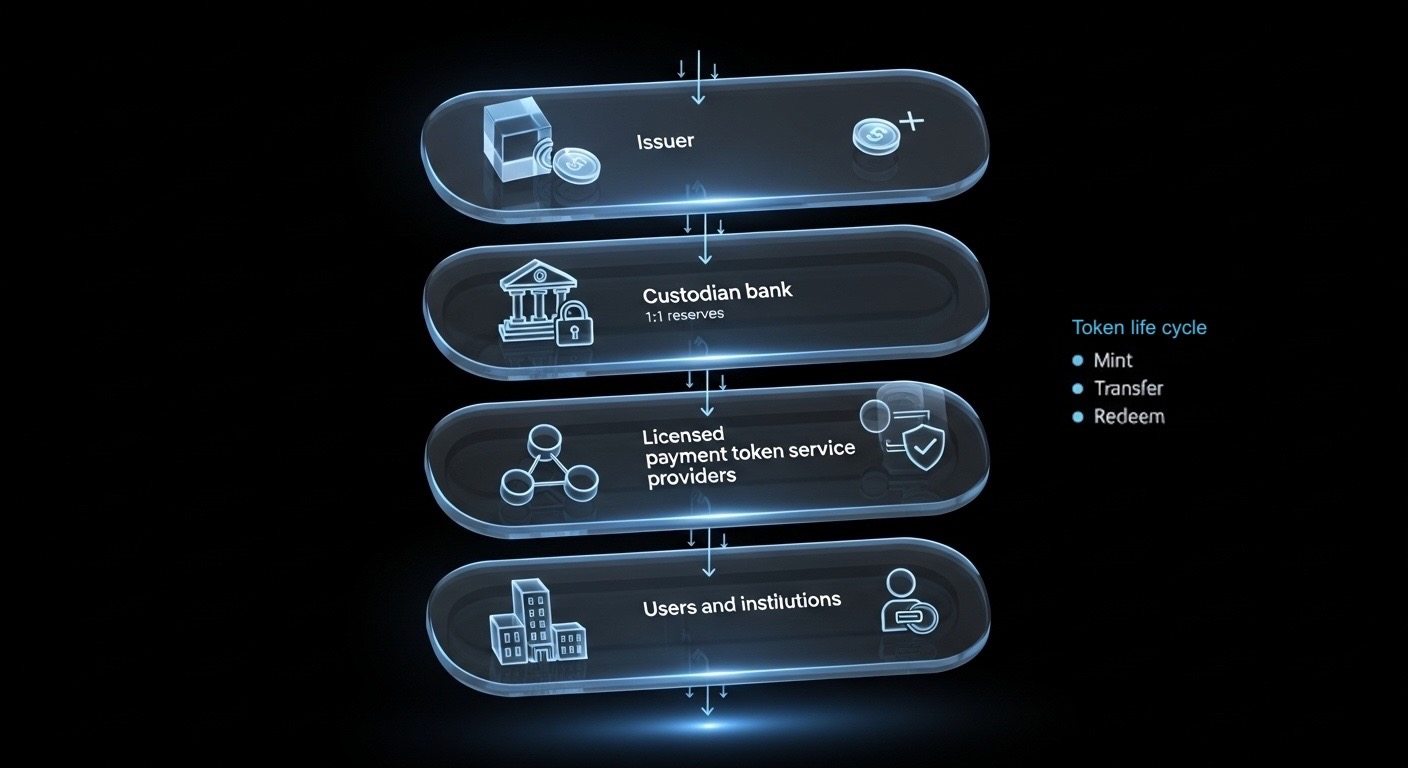

Afbeelding van Toobit; vereenvoudigd diagram om uit te leggen hoe gereguleerde stablecoin-uitgifte en -diensten zijn gestructureerd van uitgever tot eindgebruikers.

De diepere verschuiving is psychologisch. Stablecoins stoppen met een omweg te zijn voor trage betalingen en beginnen zich te gedragen als gereguleerde financiële rails die toevallig on-chain draaien.

Hoe bankbewaring stablecoins verandert in institutionele rails

Als regelgeving het regelboek is, zijn banken de motor van vertrouwen.

Een van de meest veelzeggende details in de berichtgeving over de lancering van USDU is het reservemodel. Meerdere rapporten beschrijven USDU-reserves als zijnde gehouden op een 1:1 basis in beveiligde onshore-rekeningen bij VAE-bankpartners, waaronder Emirates NBD, Mashreq en Mbank.

Dit is hoe "bank-grade" er in de praktijk uitziet:

-

Reserves worden in bewaring gehouden binnen binnenlandse banken in plaats van te zweven in ondoorzichtige offshore-structuren.

-

De stablecoin wordt gemakkelijker voor instellingen om te rechtvaardigen, omdat reservebewaring in lijn is met bekende bankcontroles.

-

De jurisdictie houdt monetaire en toezichthoudende zichtbaarheid dichter bij huis.

Emirates NBD heeft ook interesse getoond in digitale activabewaring infrastructuur in eerdere initiatieven, wat benadrukt hoe serieus grote VAE-instellingen deze categorie behandelen.

De conclusie is eenvoudig: Banken brengen bewaardiscipline, toezicht en operationele controles, terwijl tokenisatie snelheid en programmeerbaarheid brengt.

Wanneer die lus sluit, stoppen stablecoins met aanvoelen als "buitenstaandersgeld" en beginnen zich te gedragen als gereguleerde betalingsinfrastructuur die instellingen daadwerkelijk met vertrouwen kunnen gebruiken.

Waarom de VAE sneller handelt dan de VS

Stablecoins worden steeds meer behandeld als een uitbreiding van soevereine valuta-invloed in een digitaal formaat. Daarom racen jurisdicties om te definiëren wat een conforme stablecoin is, wie het kan uitgeven en hoe het integreert met banken.

In de VS is het beleid voor stablecoins snel vooruitgegaan, inclusief de GENIUS Act die in 2025 wet werd. Maar belangrijke bankvragen, zoals deposito's, beloningen en bankintegratie, worden nog steeds onderhandeld. Reuters meldde eind januari 2026 besprekingen waarbij banken en digitale activabedrijven betrokken waren om wetgevende en beleidsconflicten op te lossen, wat benadrukt hoe betwist de implementatie details blijven.

Dat contrast is wat het VAE-model op dit moment doet opvallen. De VAE stelt niet alleen beleid vast. Het is operationeel door een centraal bankbetalingstokenraamwerk, plus een reservemodel verankerd binnen binnenlandse banken.

Vergeet "pro" of "anti" stablecoins debatten. De echte race is wie regelgeving omzet in bank-compatibele rails als eerste.

Het pragmatisme van PayFi

In praktische termen is PayFi het moment waarop stablecoins afstuderen van een handelsinstrument naar een afwikkelinstrument.

Volgens PwC kunnen corporate treasury-teams stablecoins gebruiken om grensoverschrijdende afwikkelvensters te verkorten en liquiditeit sneller te verplaatsen.

Het Jaarverslag 2025 van de Bank of International Settlement (BIS) legt verder uit dat getokeniseerde betalingsrails de afhankelijkheid van correspondentbankketens kunnen verminderen, waardoor de wrijving voor grensoverschrijdende handelaren wordt verminderd. En omdat overdrachten programmeerbaar kunnen zijn, kunnen nalevingscontroles en beleidslimieten worden gevalideerd op het moment van uitvoering, waardoor een schonere audittrail ontstaat door ontwerp.

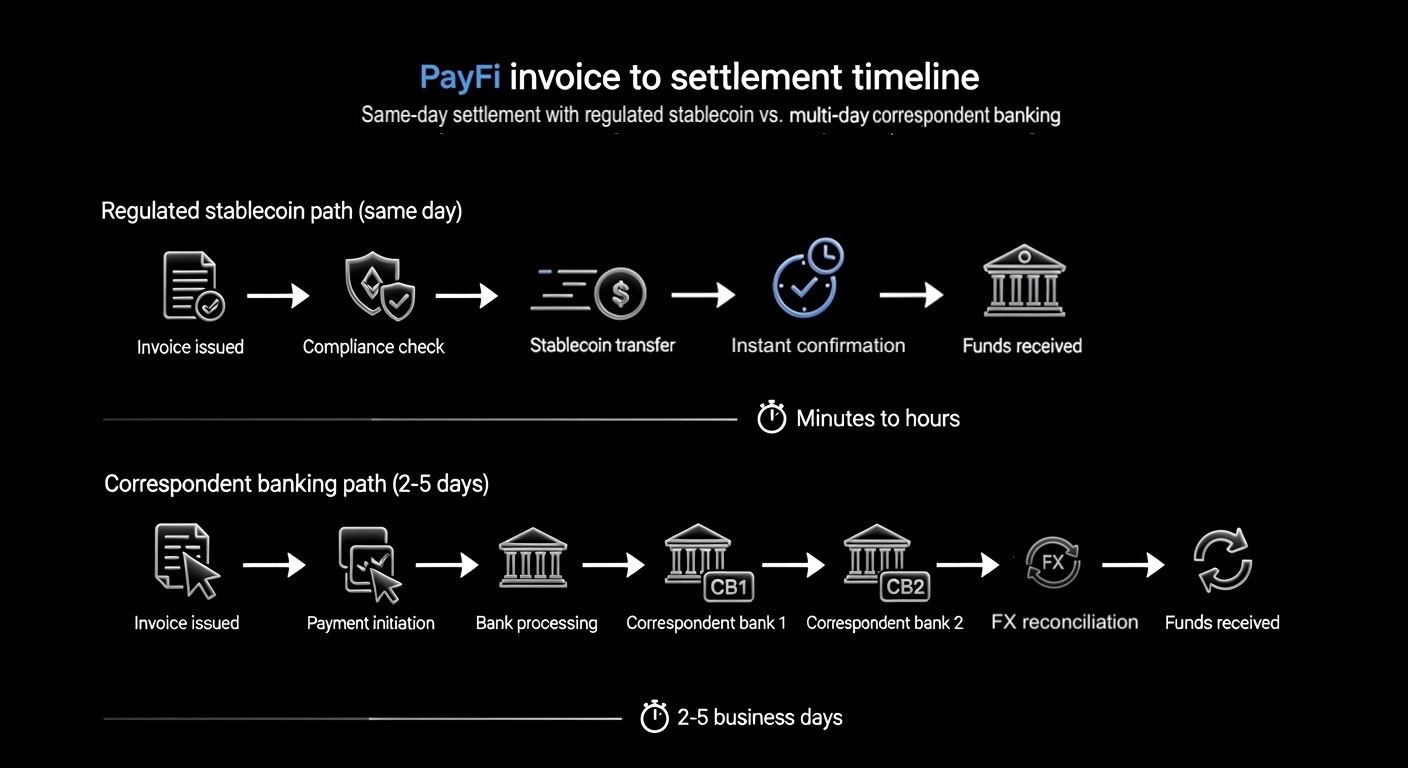

Afbeelding door Toobit; PayFi afwikkeltijdlijn met behulp van gereguleerde stablecoins versus meerdaagse correspondentbankieren

PayFi is een fundamentele verschuiving naar afwikkeling die dichter bij real-time plaatsvindt, standaard controleerbaar blijft en kan worden geïntegreerd in dagelijkse bankworkflows zonder te wachten op legacy-afsluitingen. In een regio die al in het centrum van wereldwijde handel en geldovermakingen zit, kan die verschuiving naar buiten golven, en de manier waarop banken betalingen verrekenen en afwikkelen ver buiten Dubai hervormen.

Wat dit betekent voor banken en dagelijkse gebruikers (zoals jij)

Voor instellingen kan een gereguleerde stablecoin met bank-bewaarde reserves de interne weerstand verlagen. De checklist wordt eenvoudiger:

-

Is het kader erkend door de centrale bank?

-

Zijn reserves duidelijk gescheiden en beschermd?

-

Zijn dienstverleners gelicentieerd voor bewaring en overdracht?

-

Zijn inwisselings- en rapportageverwachtingen gedefinieerd?

Voor dagelijkse gebruikers kan de impact indirect maar reëel zijn. Snellere afwikkeling kan betekenen snellere toegang, minder tussenpersonen en lagere operationele kosten die uiteindelijk kunnen resulteren in betere betaalervaringen.

Geen van dit alles verwijdert risico, maar deze stap van de VAE bewijst dat afwikkelingen met stablecoins zeker operationeel en controleerbaar zijn, door sterke workflows en gedefinieerde regelgeving.

De conclusie

USDU is niet de kop. De kop is dat de VAE gereguleerde stablecoins behandelt als een besturingssysteemupgrade voor geld, niet als een nieuwe activaklasse om over te debatteren op panels.

In de komende 12 tot 24 maanden zal de onderscheidende factor zijn wie afwikkeling omzet in een herhaalbaar product. Denk aan gestandaardiseerde munt- en inwisselcycli, voorspelbare afsluitingen die in feite altijd aan staan, en naleving die op het transactielaag draait in plaats van als een rommelige bijzaak.

Tegen die tijd zouden stablecoins naadloos zijn aangesloten op een on-chain afwikkelings-API, en alles eromheen, van reconciliatie tot rapportage, wordt eenvoudiger en moeilijker te manipuleren.

In 2026 gaat het hoofdverhaal niet over of stablecoins bestaan. Het gaat erom welke landen ze als eerste omzetten in veilige, programmeerbare en schaalbare financiële rails.