Kripto memasuki salah satu periode paling melelahkan tahun ini, membuka bulan Juni 2026 dengan kenyataan yang menyadarkan. Bitcoin (BTC) mengalami penurunan tajam sekitar 20% dalam waktu seminggu, menguji kembali zona dukungan kritis di $60.000.

Kecepatan pergerakan ini memicu kembali berita utama, dengan cepat menyatakan terjadinya kejatuhan Bitcoin secara besar-besaran. Namun, menganggap hal ini sebagai spiral kematian terlalu menyederhanakan rotasi likuiditas yang kompleks.

Metrik on-chain, data buku pesanan, dan pola pergeseran makroekonomi menunjukkan gambaran yang jauh lebih bernuansa. Penurunan BTC ini bukanlah kapitulasi panik dari keyakinan jangka panjang.

Sebaliknya, ini merupakan kombinasi antara kelelahan sisi permintaan dan penyeimbangan ulang institusional. Membedah 5 pendorong utama di balik aksi jual BTC ini akan memberikan pemahaman yang lebih baik terhadap koreksi mendadak ini.

Pengurangan risiko institusional

Kenaikan pasar kripto tahun 2024 hingga 2025 dibangun di atas akumulasi institusional oleh exchange-traded funds (ETF) Bitcoin Spot AS. Hal ini disetujui oleh U.S. Securities and Exchange Commission (SEC) pada 10 Januari 2024.

Selama hampir dua tahun, instrumen investasi ini bertindak sebagai spons likuiditas yang andal, secara konsisten menyerap penerbitan harian penambang dan distribusi paus over-the-counter (OTC). Namun, pada Juni 2026, mesin andalan tersebut benar-benar berbalik arah.

Gelombang arus keluar ETF BTC yang agresif menandai 11 hari berturut-turut penebusan bersih negatif. Manajer modal institusional menarik sekitar $3,45 miliar dari pasar hanya dalam hitungan hari.

Penarikan institusional ini menyebabkan lingkaran umpan balik negatif:

-

Arus masuk ETF membeku

-

Penebusan memerlukan penjualan Spot

-

Indeks Coinbase Bitcoin Premium menurun

-

Kepanikan ritel

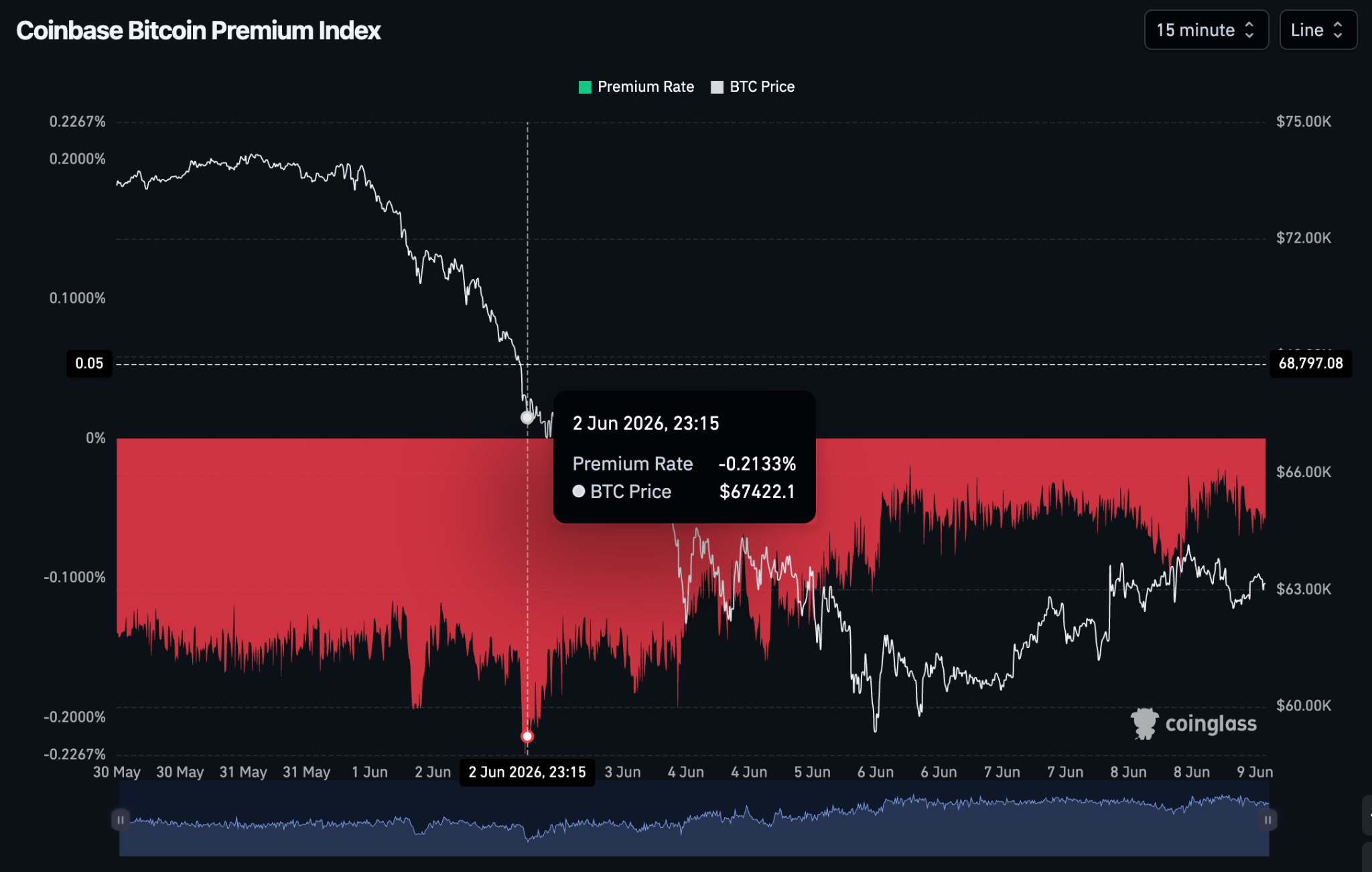

Indeks Coinbase Bitcoin Premium melacak perbedaan harga antara Bitcoin di Coinbase Pro dan bursa terpusat utama. Indeks ini semakin masuk ke wilayah negatif karena institusi menjual pasokan spot untuk memenuhi penebusan.

Hal ini menegaskan bahwa pesanan beli institusional yang sebelumnya melindungi sisi bawah pasar telah benar-benar mengering. Tanpa arus masuk dana besar yang aktif untuk menyerap pengambilan keuntungan standar, buku pesanan menjadi tipis.

Ini membuka jalan bagi penurunan harga BTC yang cepat dengan volume minimal.

Kepanikan sentimen MicroStrategy

Sementara likuiditas dasar sudah menurun akibat penebusan ETF, pukulan psikologis yang tak terduga mempercepat penurunan pasar kripto.

Kerangka keuangan perusahaan MicroStrategy (MSTR) secara luas dianggap sebagai HODLer institusional sejati. Selama bertahun-tahun, kas perusahaan MSTR mewakili kelangkaan pasokan BTC permanen yang tidak akan pernah masuk ke pasar terbuka.

Namun, pengajuan regulasi mengungkapkan bahwa MicroStrategy telah melakukan penjualan BTC pertamanya. Perusahaan tersebut melikuidasi sekitar 32 BTC antara 26 dan 31 Mei 2026 senilai sekitar $2,5 juta untuk menutupi kewajiban operasional.

Secara kuantitatif, ini hanya mewakili 0,004% dari total kepemilikan 843.706 BTC. Dampaknya terhadap kedalaman buku pesanan spot hampir nol.

Dari akun X @saylor

MicroStrategy sebenarnya kembali mengakumulasi BTC antara 1 dan 7 Juni 2026. Perusahaan membeli 1.550 BTC senilai $101,3 juta, meningkatkan kas perusahaannya menjadi 845.256 BTC.

Namun, hal ini berdampak besar terhadap sentimen pasar kripto karena janji yang dilanggar oleh pendiri MicroStrategy, Michael Saylor. Janjinya yang telah lama dipegang untuk tidak pernah menjual satu satoshi pun akhirnya berakhir.

Perubahan sikap korporasi ini ditafsirkan sebagai tanda peringatan oleh para pedagang. Hal ini menciptakan gelombang penjualan preventif karena kekhawatiran bahwa institusi mungkin sedang bersiap menghadapi penurunan makroekonomi yang lebih luas.

Tekanan likuiditas bersama

Secara teori, modal mengalir menuju jalur dengan efisiensi tertinggi dan pertumbuhan paling bersih. Dalam hal ini, BTC secara aktif kehilangan pertarungan untuk modal berisiko terhadap saham teknologi tradisional sepanjang sebagian besar tahun 2026.

Saham kecerdasan buatan (AI) dan semikonduktor telah sepenuhnya memonopoli selera risiko inti Wall Street. Hal ini didorong oleh laba perusahaan yang luar biasa dan program pembelian kembali saham dalam jumlah besar.

Permainan ini bertindak sebagai spons likuiditas besar-besaran, membuat kripto kekurangan modal spekulatif yang dibutuhkan untuk mempertahankan rekor tertinggi sepanjang masa.

Namun, koreksi bulan Juni mengungkap sesuatu di antara dua lingkungan beta tinggi ini. Alih-alih rotasi modal yang bersih keluar dari aset digital, kedua sektor tersebut baru-baru ini terkena guncangan likuiditas yang sama persis.

Laporan Indeks Harga Konsumen sebesar 3,81% pada 12 Mei 2026 memaksa nada hawkish dari Federal Reserve. Hal ini mengakibatkan penjualan multi-aset, menghapus sekitar $1,3 triliun dari sektor chip AI pada Juni 2026.

Penurunan paralel ini menyoroti sifat sebenarnya dari penurunan permintaan bulan Juni sebagai pengetatan margin lintas-aset. Portofolio teknologi yang berat di puncak tidak membeli penurunan kripto ketika manajer aset institusional menghadapi volatilitas tinggi dan panggilan modal.

Sebaliknya, mereka secara agresif melikuidasi aset non-inti seperti BTC untuk melindungi neraca utama mereka.

Krisis geopolitik dan peristiwa makro

Kripto tidak dapat dipisahkan dari realitas makroekonomi dan geopolitik yang lebih luas. Eskalasi konflik geopolitik AS-Iran pada akhir Mei menyuntikkan ketidakpastian makro ke pasar global.

Ketegangan ini menyebabkan gangguan pada koridor perdagangan dan jalur pasokan energi, menyebabkan harga minyak mentah melonjak. Guncangan energi semacam itu memperumit prospek inflasi yang sudah rapuh.

Hal ini membuat indeks harga konsumen dan produsen tetap tinggi dan jauh di atas target jangka panjang Federal Reserve. Akibatnya, Federal Reserve menyesuaikan nadanya.

Setiap harapan pasar yang tersisa untuk pemotongan suku bunga agresif pada paruh kedua tahun 2026 benar-benar pupus. Pejabat bank sentral mempertahankan sikap hawkish, menekankan perlunya mempertahankan suku bunga tinggi lebih lama.

Lingkungan makro ini memicu sentimen penghindaran risiko secara struktural di seluruh meja perdagangan global.

-

Pelestarian imbal hasil: Modal safe-haven mengalir ke Treasury AS jangka pendek dan setara kas. Sekarang menawarkan imbal hasil nominal yang sangat menarik dan hampir bebas risiko.

-

Likuidasi aset: Aset berisiko tinggi tanpa imbal hasil menjadi yang pertama dikurangi dalam neraca institusional. Mata uang kripto berada di urutan teratas daftar tersebut.

Likuidasi kripto otomatis

Penurunan bertahap yang didorong oleh permintaan di pasar spot akhirnya berubah menjadi penjualan bergaya kaskade. Hal ini disebabkan oleh mekanisme struktural dari pasar derivatif kripto.

Ketika harga spot menurun sepanjang akhir Mei, pedagang berjangka abadi ritel dan institusional terus mencoba menangkap titik terendah. Mereka membuka posisi long dengan leverage tinggi yang menyebabkan Open Interest (OI) derivatif membengkak secara tidak normal dibandingkan volume spot.

Hal ini menciptakan struktur pasar yang sangat tidak stabil dan berat di puncak.

Ketika harga spot akhirnya menembus di bawah rata-rata pergerakan teknikal utama pada awal Juni, hal itu memicu badai panggilan margin otomatis:

-

Harga spot turun

-

Ambang margin tercapai

-

Likuidasi berjangka otomatis

-

Pesanan pasar menjual spot

-

Dukungan berikutnya gagal

Lebih dari $1,5 miliar posisi long berleverage terhapus secara paksa dalam jangka waktu 24 jam. Dalam peristiwa likuidasi derivatif sebesar ini, bursa secara otomatis mengeksekusi pesanan pasar untuk menutup posisi bangkrut.

Hal ini secara agresif membuang pasokan spot dan berjangka ke dalam buku pesanan yang sudah tipis. Stop-loss diburu yang melikuidasi sub-kelompok pedagang dan memperparah penurunan harga BTC.

Penjualan mekanis ini memaksa harga turun secara vertikal tajam.

Metrik pasar Juni 2026

Amati empat metrik on-chain dan derivatif berikut untuk melihat bagaimana pasar berubah selama minggu pertama Juni 2026:

Kapitalisasi pasar Bitcoin

Turun dari puncaknya sebesar $1,48 triliun pada 1 Juni menjadi $1,188 triliun pada 6 Juni. Kontraksi ini berarti sekitar $292 miliar modal nyata keluar dari jaringan selama penurunan tersebut.

Open interest derivatif

Bergeser dari kondisi leverage tinggi yang membengkak menjadi keadaan yang sepenuhnya bersih dan normal. Penjualan yang dihasilkan benar-benar menghapus posisi long berleverage berlebih, berhasil mengatur ulang tingkat pendanaan kembali ke dasar yang sehat.

Indeks Premium Coinbase (1–9 Juni)

Tetap sepenuhnya negatif selama seluruh koreksi, bergerak antara -0,0191% dan -0,2133%. Diskon melebar dari -0,116% pada 1 Juni 2026 menjadi -0,22% pada 2 Juni 2026.

Indeks Premium Bitcoin Coinbase dari CoinGlass

Hal ini menunjukkan bahwa penjualan spot institusional AS yang besar berkontribusi pada kejatuhan harga awal. Namun, ketika harga turun ke $60.000 antara 4–6 Juni, premi dengan cepat pulih menuju -0,0191%.

Ini menunjukkan bahwa penjualan institusional mengering dan pembeli mulai menyerap penurunan di dasar makro.

Rata-rata arus harian ETF BTC

Beralih dari arus masuk bersih sehat sebesar +$250 juta menjadi arus keluar bersih mengejutkan sebesar -$313 juta. Pembalikan ini secara fundamental mengubah struktur pasar, mengubah periode akumulasi pasif menjadi distribusi struktural.

Rig penambangan dan lantai keras biaya terealisasi

Terlepas dari tingkat kejatuhan yang parah, koreksi ini lebih menyerupai penyeimbangan ulang struktural daripada keruntuhan sistemik pada akhir tahun 2022.

Garis pertahanan utama Bitcoin selama penurunan makroekonomi yang dalam secara historis adalah biaya produksi dasarnya. Setelah penyesuaian pasca-halving, total biaya produksi untuk operasi penambangan berada di kisaran $58.000 hingga $60.000.

Ketika harga mendekati level $61.000 pada awal Juni, banyak rig penambangan generasi lama mencapai level penghentian teoretis mereka. Hal ini memicu kapitulasi kecil langsung dari para penambang yang tidak efisien.

Indikator Biaya Produksi Bitcoin oleh Capriole Investments dari TradingView

Ketika harga pasar menekan langsung ke dalam biaya produksi, hal itu menandakan adanya lantai makro yang akan datang. Para penambang berhenti menjual aset di bawah biaya dan pembeli menyadari bahwa aset tersebut diperdagangkan pada atau mendekati nilai dasar fisiknya.

Selain itu, Indeks Kekuatan Relatif (RSI) 14 hari dan indeks pelacakan sentimen pasar kripto telah jatuh langsung ke wilayah jenuh jual dan panik ekstrem. Nilainya mencapai titik terendah pada 6 Juni 2026 di 15,47 RSI pada 31,61 Rata-rata Bergerak berbasis RSI.

Grafik RSI 1 hari BTC ke USDT pada 09 Juni 2026, 08:26 UTC+0 dari TradingView

Indeks Ketakutan dan Keserakahan Kripto saat ini memiliki peringkat 10 (Ketakutan Ekstrem) untuk 9 Juni 2026. Bitcoin dan kripto besar lainnya memiliki nilai 8 (Ketakutan Ekstrem) sehari sebelumnya.

Indeks Ketakutan dan Keserakahan Kripto pada 09 Juni 2026 dari Alternative.me

Secara keseluruhan, hal-hal ini menunjukkan bahwa lantai jangka pendek potensial telah tercapai. Ada peluang beli pada level ini meskipun penurunan lebih lanjut dalam beberapa bulan mendatang masih mungkin terjadi.

Pemegang jangka panjang yang menjaga pasokan tetap tidak likuid selama ketakutan ekstrem secara konsisten menandakan tahap akhir dari dasar lokal.

Prospek pemulihan Bitcoin

Prospek BTC untuk sisa tahun 2026 tetap didukung oleh infrastruktur institusional, meskipun tren jangka pendek menuntut kehati-hatian ekstrem. Hanya masalah waktu sebelum BTC kehilangan zona dukungan psikologisnya di $60.000 di kemudian hari.

Berbeda dengan pasar bearish siklikal sebelumnya, saldo Bitcoin yang disimpan di bursa berada pada titik terendah ekstrem. Ini berarti pasokan fisik yang beredar dan dapat dijual di pasar secara fundamental terbatas.

Masalah utama yang mengganggu bulan Juni 2026 bukanlah kelimpahan penjual struktural, melainkan hilangnya pembeli secara sementara.

Agar pemulihan Bitcoin yang berkelanjutan dapat terbentuk dan membalikkan penurunan makro saat ini, tiga perkembangan penting harus terjadi:

-

Stabilisasi arus masuk ETF: Arus keluar ETF Bitcoin yang agresif harus mereda dan kembali ke arus masuk bersih yang konsisten dan positif. Ini akan membuktikan bahwa institusi telah menyelesaikan penyeimbangan ulang portofolio mereka.

-

Pelonggaran kompetisi modal AI: Konsentrasi modal di saham teknologi tradisional harus menurun. Hal ini akan memungkinkan likuiditas berisiko tinggi yang oportunistik untuk berputar kembali ke kripto.

-

Stabilisasi makro: Ketegangan geopolitik di Timur Tengah harus menunjukkan tanda-tanda perlambatan, memungkinkan pasar energi menjadi lebih tenang. Hal ini pada gilirannya memberi Federal Reserve kelonggaran untuk beralih dari sikap hawkish saat ini.

Pandangan konsensus yang lebih luas dari perusahaan seperti J.P. Morgan dan Citigroup masih mempertahankan target makro akhir tahun yang berkisar kuat antara $100.000 dan $150.000. Namun, penurunan lebih lanjut setelah reli pemulihan langsung masih diharapkan sebelum mencapai level tersebut.

Artikel ini hanya untuk tujuan informasi dan tidak merupakan nasihat keuangan. Selalu lakukan riset sendiri (DYOR) sebelum membuat keputusan apa pun.