Pada tanggal 29 Januari 2026, Uni Emirat Arab (UEA) menarik garis tegas antara "aset digital sebagai spekulasi" dan "aset digital sebagai infrastruktur."

Pemicu utamanya adalah USDU, stablecoin dolar AS yang diluncurkan oleh Universal Digital Intl Limited dan digambarkan sebagai stablecoin USD pertama yang disetujui dan terdaftar oleh Bank Sentral UEA (CBUAE), di bawah Regulasi Layanan Token Pembayaran UEA (PTSR).

Langkah ini oleh UEA menandakan langkah yang lebih besar daripada sekadar peluncuran token pembayaran. Ini menunjukkan bagaimana pasar yang diatur dapat membiarkan dolar yang ditokenisasi bergerak cepat, sambil menjaga cadangan, pengawasan, dan kepatuhan seketat keuangan tradisional.

Bagaimana UEA menginstitusionalisasi stablecoin, USDU

PTSR UEA adalah tulang punggung dari peluncuran signifikan ini: Ini adalah buku aturan Bank Sentral UEA yang menetapkan kondisi lisensi dan operasi untuk layanan token pembayaran, termasuk penerbitan, konversi, kustodi, dan transfer.

Hasilnya adalah jalan tengah baru antara penerbit swasta sepenuhnya dan pasar bebas yang tidak diatur. Di bawah kerangka kerja token pembayaran, stablecoin bukan hanya produk. Ini menjadi instrumen pembayaran yang diawasi dengan kewajiban yang ditentukan seputar cadangan, operasi, dan perilaku.

Itulah sebabnya posisi USDU sangat berarti. Sebuah USD stablecoin yang diatur di bawah kerangka kerja bank sentral dapat mengurangi gesekan dalam penyelesaian lintas batas karena aturan-aturannya jelas diatur dalam PTSR:

-

Siapa yang diizinkan untuk menerbitkan dan mendistribusikannya

-

Bagaimana kustodi dan perlindungan ditangani

-

Standar kepatuhan mana yang berlaku untuk transfer dan penebusan

-

Apa yang terjadi ketika sesuatu rusak

S&P Global Ratings menandai bahwa PTSR menetapkan kerangka kerja untuk token pembayaran dan memiliki implikasi untuk bagaimana bank terlibat dengan aktivitas stablecoin di UEA.

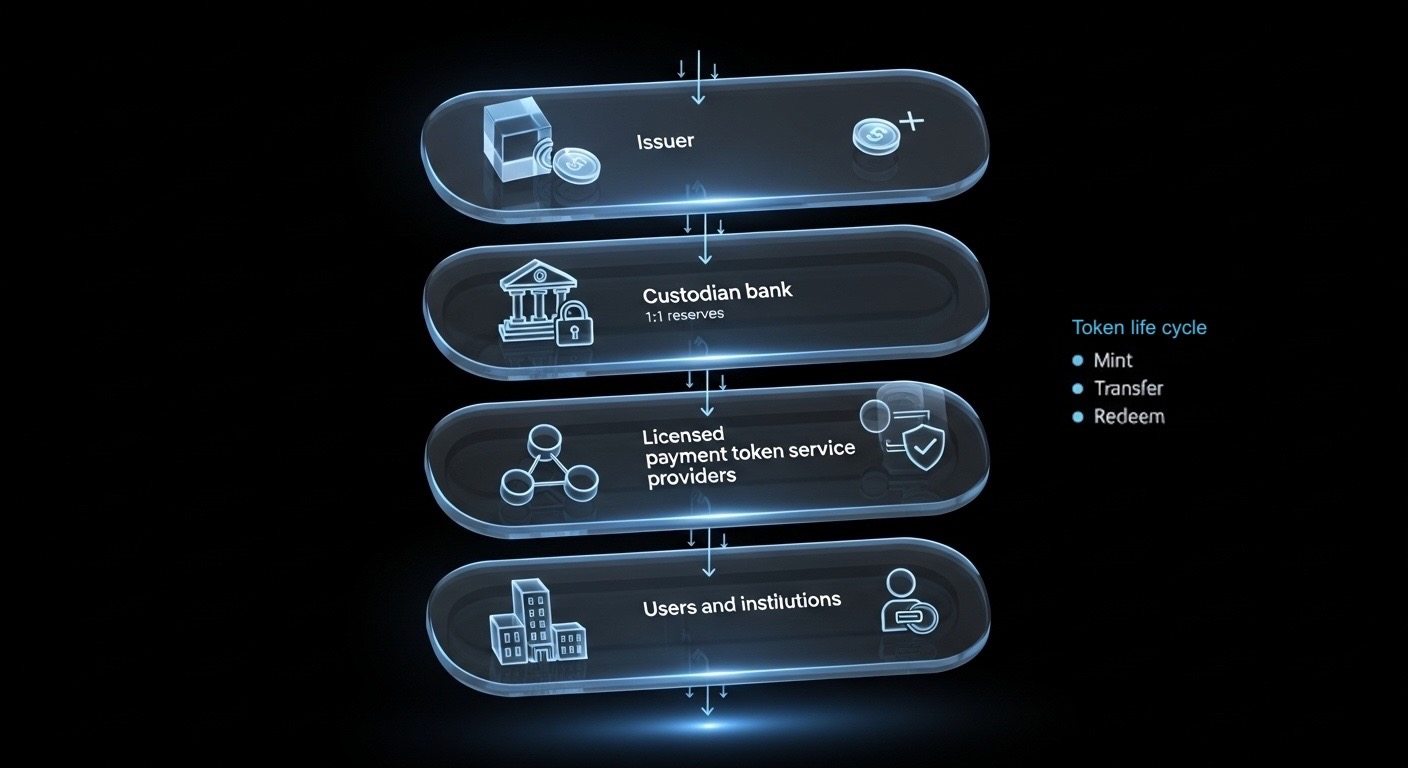

Gambar dari Toobit; diagram sederhana untuk menjelaskan bagaimana penerbitan dan layanan stablecoin yang diatur disusun dari penerbit ke pengguna akhir.

Perubahan yang lebih dalam adalah psikologis. Stablecoin berhenti menjadi solusi untuk pembayaran lambat dan mulai berperilaku seperti jalur keuangan yang diatur yang kebetulan berjalan di rantai.

Bagaimana kustodi bank mengubah stablecoin menjadi jalur institusional

Jika regulasi adalah buku aturan, bank adalah mesin kepercayaan.

Salah satu detail paling mencolok dalam liputan peluncuran USDU adalah model cadangan. Beberapa laporan menggambarkan cadangan USDU sebagai disimpan pada basis 1:1 dalam akun onshore yang dilindungi di mitra perbankan UEA, termasuk Emirates NBD, Mashreq, dan Mbank.

Inilah yang terlihat seperti "kelas bank" dalam praktiknya:

-

Cadangan dipegang kustodi dalam bank domestik daripada mengambang dalam struktur offshore yang tidak jelas.

-

Stablecoin menjadi lebih mudah bagi institusi untuk dibenarkan penggunaannya, karena kustodi cadangan sejalan dengan kontrol perbankan yang dikenal.

-

Yurisdiksi menjaga visibilitas moneter dan pengawasan lebih dekat ke rumah.

Emirates NBD juga telah menunjukkan minat dalam infrastruktur kustodi aset digital dalam inisiatif sebelumnya, yang menyoroti betapa seriusnya institusi besar UEA memperlakukan kategori ini.

Kesimpulannya sederhana: Bank membawa disiplin kustodi, pengawasan, dan kontrol operasional, sementara tokenisasi membawa kecepatan dan programabilitas.

Ketika lingkaran itu tertutup, stablecoin berhenti terasa seperti "uang luar" dan mulai berperilaku seperti infrastruktur pembayaran yang diatur yang dapat benar-benar digunakan oleh institusi dengan percaya diri.

Mengapa UEA bergerak lebih cepat daripada AS

Stablecoin semakin diperlakukan sebagai perpanjangan pengaruh mata uang berdaulat dalam format digital. Itulah mengapa yurisdiksi berlomba untuk mendefinisikan apa itu stablecoin yang patuh, siapa yang dapat menerbitkannya, dan bagaimana ia terintegrasi dengan perbankan.

Di AS, kebijakan stablecoin telah bergerak cepat, termasuk UU GENIUS yang menjadi undang-undang pada tahun 2025. Namun pertanyaan perbankan kunci, seperti deposito, imbalan, dan integrasi bank, masih dalam negosiasi. Reuters melaporkan diskusi akhir Januari 2026 yang melibatkan bank dan perusahaan aset digital yang bertujuan untuk menyelesaikan konflik legislatif dan kebijakan, menyoroti betapa diperdebatkannya detail implementasi tersebut.

Kontras itulah yang membuat model UEA menonjol saat ini. UEA tidak hanya menetapkan kebijakan. Mereka mengoperasionalkan melalui kerangka kerja token pembayaran bank sentral, ditambah dengan model cadangan yang berlabuh di dalam bank domestik.

Lupakan perdebatan "pro" atau "anti" stablecoin. Perlombaan sebenarnya adalah siapa yang mengubah regulasi menjadi jalur yang kompatibel dengan bank terlebih dahulu.

Pragmatisme PayFi

Dalam istilah praktis, PayFi adalah momen ketika stablecoin lulus dari menjadi alat perdagangan menjadi alat penyelesaian.

Menurut PwC, tim perbendaharaan perusahaan dapat menggunakan stablecoin untuk memperpendek jendela penyelesaian lintas batas dan memindahkan likuiditas lebih cepat.

Laporan Tahunan 2025 Bank of International Settlement (BIS) lebih lanjut menjelaskan bahwa jalur pembayaran yang ditokenisasi dapat mengurangi ketergantungan pada rantai perbankan koresponden, mengurangi gesekan untuk pedagang lintas batas. Dan karena transfer dapat diprogram, pemeriksaan kepatuhan dan batas kebijakan dapat divalidasi pada saat eksekusi, menciptakan jejak audit yang lebih bersih secara desain.

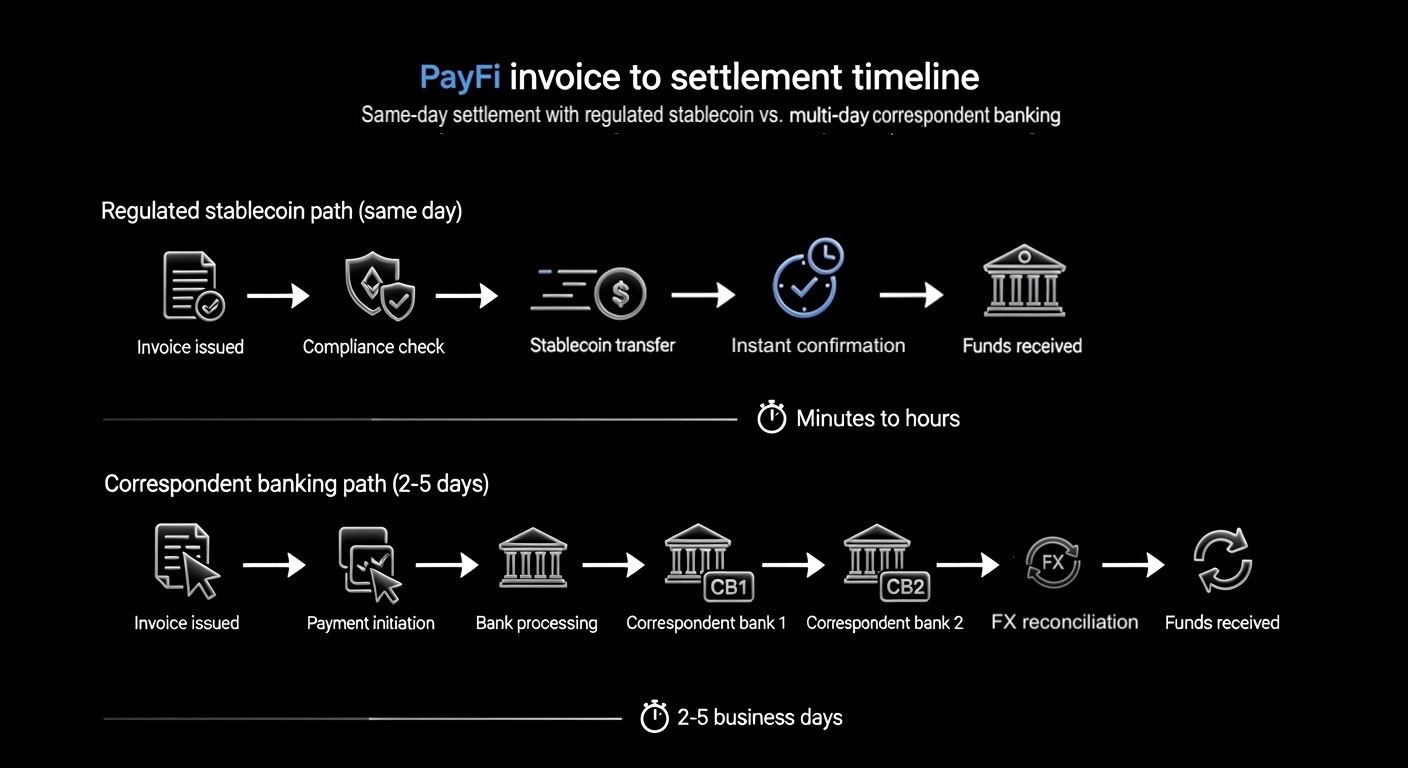

Gambar oleh Toobit; garis waktu penyelesaian PayFi menggunakan stablecoin yang diatur vs. perbankan koresponden multi-hari

PayFi adalah pergeseran mendasar menuju penyelesaian yang berjalan lebih dekat ke waktu nyata, tetap dapat diaudit secara default, dan dapat terhubung ke alur kerja perbankan sehari-hari tanpa menunggu batas waktu warisan. Di wilayah yang sudah berada di pusat perdagangan global dan aliran remitansi, pergeseran itu dapat merambat keluar, membentuk kembali cara bank menyelesaikan dan menyelesaikan pembayaran jauh melampaui Dubai.

Apa artinya ini bagi bank dan pengguna sehari-hari (seperti Anda)

Bagi institusi, stablecoin yang diatur dengan cadangan yang dikustodikan oleh bank dapat menurunkan resistensi internal. Daftar periksa menjadi lebih sederhana:

-

Apakah kerangka kerja tersebut diakui oleh bank sentral?

-

Apakah cadangan jelas dipisahkan dan dilindungi?

-

Apakah penyedia layanan berlisensi untuk kustodi dan transfer?

-

Apakah harapan penebusan dan pelaporan didefinisikan?

Bagi pengguna sehari-hari, dampaknya bisa tidak langsung tetapi nyata. Penyelesaian yang lebih cepat dapat berarti akses yang lebih cepat, lebih sedikit perantara, dan biaya operasional yang lebih rendah yang pada akhirnya dapat muncul sebagai pengalaman pembayaran yang lebih baik.

Tidak ada yang menghilangkan risiko, tetapi langkah ini oleh UEA membuktikan bahwa penyelesaian dengan stablecoin pasti dapat dioperasionalkan dan diaudit, melalui alur kerja yang kuat dan regulasi yang ditentukan.

Intinya

USDU bukanlah berita utama. Berita utamanya adalah bahwa UEA memperlakukan stablecoin yang diatur seperti pembaruan sistem operasi untuk uang, bukan kelas aset baru untuk diperdebatkan di panel.

Selama 12 hingga 24 bulan ke depan, pembeda akan menjadi siapa yang mengubah penyelesaian menjadi produk yang dapat diulang. Pikirkan siklus pencetakan dan penebusan yang terstandarisasi, batas waktu yang dapat diprediksi yang pada dasarnya selalu aktif, dan kepatuhan yang berjalan pada lapisan transaksi daripada sebagai pemikiran setelahnya yang berantakan.

Pada saat itu, stablecoin akan terhubung dengan mulus ke API penyelesaian on-chain, dan segala sesuatu di sekitarnya, dari rekonsiliasi hingga pelaporan, menjadi lebih sederhana dan lebih sulit untuk dimanipulasi.

Pada tahun 2026, cerita utama bukan tentang apakah stablecoin ada. Ini tentang negara mana yang mengubahnya menjadi jalur keuangan yang aman, dapat diprogram, dan dapat diskalakan terlebih dahulu.