El sector cripto entró en uno de sus periodos más duros de este año, comenzando el mes de junio de 2026 con un baño de realidad. Bitcoin (BTC) sufrió una fuerte caída de aproximadamente un 20% en una semana, volviendo a probar la zona crítica de soporte de 60.000 $.

La velocidad del movimiento reavivó los titulares, declarando rápidamente un colapso total de Bitcoin. Sin embargo, tratar esto como una espiral de muerte simplifica en exceso una rotación de liquidez compleja.

Las métricas en cadena, los datos del libro de órdenes y los patrones de cambio macroeconómico muestran una imagen mucho más matizada. Esta caída de BTC no es una capitulación impulsada por el pánico de la convicción a largo plazo.

Más bien, es una combinación de agotamiento del lado de la demanda y reajuste institucional. Analizar los 5 factores principales detrás de esta venta de BTC proporcionará una mejor comprensión de esta corrección repentina.

Reducción de riesgo institucional

El mercado alcista de criptomonedas de 2024 a 2025 se construyó sobre la acumulación institucional a través de los fondos cotizados en bolsa (ETFs) de Bitcoin al contado en EE. UU. Aprobados por la Comisión de Bolsa y Valores (SEC) el 10 de enero de 2024.

Durante casi dos años, estos vehículos de inversión actuaron como una esponja de liquidez fiable, absorbiendo constantemente la emisión diaria de los mineros y la distribución extrabursátil (OTC) de las ballenas. En junio de 2026, sin embargo, ese motor confiable se invirtió por completo.

Una ola de agresivas salidas de BTC de los ETF marcó una brutal racha consecutiva de 11 días de reembolsos netos negativos. Los gestores de capital institucional retiraron aproximadamente 3.450 millones de dólares del mercado en cuestión de días.

Esta retirada institucional provocó un bucle de retroalimentación negativa:

-

Los flujos de entrada a los ETF se congelaron

-

Los reembolsos requirieron ventas al contado

-

El índice de prima de Bitcoin en Coinbase bajó

-

Pánico minorista

El índice de prima de Bitcoin en Coinbase rastrea las diferencias de precios entre Bitcoin en Coinbase Pro y los principales intercambios centralizados. Entró más profundamente en territorio negativo a medida que las instituciones vendían suministro al contado para cumplir con los reembolsos.

Esto confirmó que las órdenes de compra institucionales que antes protegían el lado bajista del mercado se habían secado por completo. Sin flujos activos de dinero institucional para absorber las tomas de beneficios habituales, los libros de órdenes se volvieron delgados.

Esto allanó el camino para una rápida caída del precio de BTC con un volumen mínimo.

Alarma de sentimiento por MicroStrategy

Mientras la liquidez base ya se estaba reduciendo debido a los reembolsos de los ETF, un golpe psicológico inesperado aceleró la caída del mercado cripto.

El marco de tesorería corporativa de MicroStrategy (MSTR) es ampliamente considerado como el máximo HODLer institucional. Durante años, la tesorería de MSTR representó una escasez permanente de suministro de BTC que nunca llegaría al mercado abierto.

Sin embargo, una presentación regulatoria reveló que MicroStrategy había realizado su primera venta de BTC en la historia. Liquidó alrededor de 32 BTC entre el 26 y el 31 de mayo de 2026, por un valor aproximado de 2,5 millones de dólares, para cubrir obligaciones operativas.

Cuantitativamente, esto representó un minúsculo 0,004 % de sus 843.706 BTC en tenencias totales. Tuvo un impacto casi nulo en la profundidad del libro de órdenes al contado.

Desde la cuenta X de @saylor

De hecho, MicroStrategy volvió a acumular BTC entre el 1 y el 7 de junio de 2026. Compró 1.550 BTC por 101,3 millones de dólares, aumentando su tesorería a 845.256 BTC.

Sin embargo, tuvo un impacto disruptivo en el sentimiento del mercado cripto debido a la ruptura de una promesa hecha por el fundador de MicroStrategy, Michael Saylor. Su compromiso de larga data de no vender ni un solo satoshi finalmente llegó a su fin.

Este cambio en la postura corporativa fue interpretado como una señal de advertencia por los operadores. Creó una ola de ventas preventivas ante el temor de que las instituciones pudieran estar preparándose para una desaceleración macroeconómica más amplia.

Tensión de liquidez compartida

Teóricamente, el capital fluye hacia el camino de mayor eficiencia y crecimiento más limpio. En este sentido, BTC está perdiendo activamente la batalla por el capital de riesgo frente a las acciones tecnológicas tradicionales durante la mayor parte de 2026.

Las acciones de inteligencia artificial (IA) y semiconductores han monopolizado completamente el apetito de riesgo principal de Wall Street. Esto está impulsado por beneficios corporativos récord y programas masivos de recompra de acciones.

Estas jugadas han actuado como una enorme esponja de liquidez, privando al cripto de capital especulativo necesario para mantener los máximos históricos.

Sin embargo, la corrección de junio ha revelado algo entre estos dos entornos de alta beta. En lugar de una rotación limpia de capital fuera de los activos digitales, ambos sectores fueron golpeados recientemente por el mismo choque de liquidez.

El informe del Índice de Precios al Consumidor del 3,81% del 12 de mayo de 2026 forzó un tono agresivo por parte de la Reserva Federal. Esto resultó en una venta masiva de múltiples activos, eliminando aproximadamente 1,3 billones de dólares del sector de chips de IA en junio de 2026.

Esta caída paralela resalta la verdadera naturaleza de la caída de la demanda de junio como un ajuste de márgenes entre activos. Las carteras tecnológicas concentradas no compran la caída del cripto cuando los gestores institucionales enfrentan alta volatilidad y llamadas de capital.

En su lugar, liquidan agresivamente activos no esenciales como BTC para proteger su balance principal.

Crisis geopolíticas y eventos macroeconómicos

El cripto no puede desvincularse de las realidades macroeconómicas y geopolíticas más amplias. Las tensiones en el conflicto geopolítico entre EE. UU. e Irán a finales de mayo inyectaron incertidumbre macroeconómica en los mercados globales.

Estas tensiones provocaron interrupciones en los corredores comerciales y las líneas de suministro energético, haciendo que los precios del crudo se dispararan. Tales choques energéticos complicaron aún más una perspectiva inflacionaria ya inestable.

Esto mantuvo los índices de precios al consumidor y al productor elevados y por encima de los objetivos a largo plazo de la Reserva Federal. En consecuencia, la Reserva Federal ajustó su tono.

Cualquier expectativa persistente del mercado sobre recortes agresivos de tasas de interés en la segunda mitad de 2026 fue completamente descartada. Los funcionarios del banco central mantuvieron una postura ya agresiva, sugiriendo la necesidad de mantener las tasas altas por más tiempo.

Este entorno macroeconómico catalizó un sentimiento estructural de aversión al riesgo en los mercados globales.

-

Preservación del rendimiento: El capital refugio se trasladó a bonos del Tesoro estadounidense a corto plazo y equivalentes en efectivo. Ahora ofrecen rendimientos nominales muy atractivos y prácticamente libres de riesgo.

-

Liquidación de activos: Los activos de riesgo altamente especulativos y sin rendimiento fueron los primeros en reducirse en los balances institucionales. Las criptomonedas estaban en lo más alto de la lista.

Liquidaciones automáticas de criptomonedas

La caída gradual impulsada por la demanda en el mercado spot finalmente se transformó en una venta en cascada. Esto se debió a la mecánica estructural del mercado de derivados cripto.

A medida que el precio spot descendía a finales de mayo, los operadores minoristas e institucionales de futuros perpetuos intentaron continuamente atrapar el fondo. Abrieron posiciones largas con alto apalancamiento, haciendo que el interés abierto (OI) en derivados se inflara anormalmente en relación con el volumen spot.

Esto creó una estructura de mercado muy inestable y desequilibrada.

Cuando el precio spot finalmente rompió por debajo de los principales promedios móviles técnicos a principios de junio, provocó una avalancha automática de llamadas de margen:

-

Caída del precio spot

-

Se alcanzan los umbrales de margen

-

Liquidaciones automáticas de futuros

-

Órdenes de mercado venden spot

-

Falla el siguiente soporte

Más de 1.500 millones de dólares en posiciones largas apalancadas fueron eliminadas por la fuerza en un solo periodo de 24 horas. En un evento de liquidación de derivados de esta magnitud, los intercambios ejecutan automáticamente órdenes de mercado para cerrar posiciones en quiebra.

Esto inyecta agresivamente oferta spot y de futuros en un libro de órdenes ya delgado. Se activan los stop-loss, lo que liquida subgrupos de operadores y agrava la caída del precio de BTC.

Esta venta mecánica forzó los precios a una caída vertical.

Métricas del mercado de junio de 2026

Observa estas cuatro métricas en cadena y de derivados para ver cómo cambió el mercado durante la primera semana de junio de 2026:

Capitalización de mercado de Bitcoin

Cayó desde su pico de 1,48 billones de dólares el 1 de junio hasta 1,188 billones de dólares el 6 de junio. Esta contracción significa que aproximadamente 292.000 millones de dólares en capital real salieron de la red durante la caída.

Interés abierto en derivados

Pasó de un nivel de apalancamiento extremadamente alto a un estado completamente limpio y normalizado. La venta resultante eliminó por completo las posiciones largas sobreapalancadas, restableciendo con éxito las tasas de financiación a un nivel saludable.

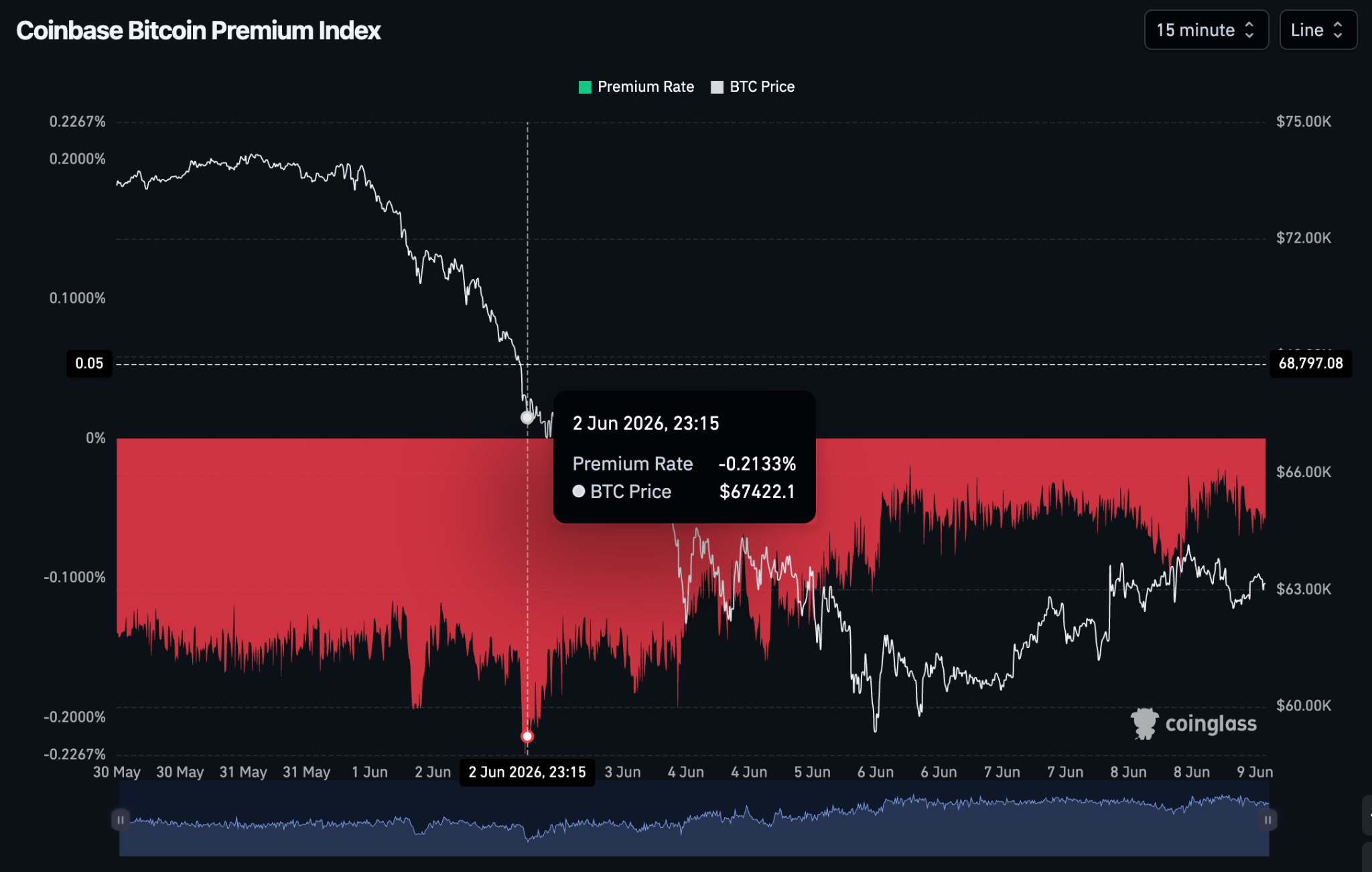

Índice de Prima de Coinbase (del 1 al 9 de junio)

Se mantuvo completamente negativo durante toda la corrección, oscilando entre -0,0191% y -0,2133%. El descuento se amplió de -0,116% el 1 de junio de 2026 a -0,22% el 2 de junio de 2026.

Índice de Prima de Bitcoin en Coinbase según CoinGlass

Mostró que las fuertes ventas spot institucionales en EE. UU. contribuyeron al colapso inicial del precio. Sin embargo, cuando el precio capituló a 60.000 dólares entre el 4 y el 6 de junio, la prima se recuperó rápidamente hacia -0,0191%.

Esto indica que las ventas institucionales se agotaron y los compradores comenzaron a absorber la caída en el suelo macroeconómico.

Flujo promedio diario de ETF de BTC

Pasó de una saludable entrada neta de +250 millones de dólares a una asombrosa salida neta de -313 millones de dólares. Esta reversión alteró fundamentalmente la estructura del mercado, transformando un período de acumulación pasiva en uno de distribución estructural.

Rigs de minería y suelos duros de coste realizado

A pesar de la gravedad de la caída, esta corrección se asemeja más a un reequilibrio estructural que al colapso sistémico de finales de 2022.

La principal línea de defensa de Bitcoin durante las fuertes caídas macroeconómicas ha sido históricamente su coste de producción subyacente. Tras los ajustes posteriores al halving, el coste agregado de producción para las operaciones mineras se sitúa en el rango de 58.000 $ a 60.000 $.

A medida que el precio se acercó al nivel de 61.000 $ a principios de junio, numerosos rigs de minería de generaciones anteriores alcanzaron sus niveles teóricos de apagado. Esto provocó una capitulación inmediata y menor de los mineros ineficientes.

Indicador de coste de producción de Bitcoin por Capriole Investments desde TradingView

Cuando los precios de mercado se comprimen directamente hasta el coste de producción, esto señala un suelo macro inminente. Los mineros dejan de vender activos por debajo del coste y los compradores se dan cuenta de que el activo se negocia en o cerca de su valor físico base.

Además, el Índice de Fuerza Relativa (RSI) de 14 días y los índices de seguimiento del sentimiento del mercado cripto han caído directamente en territorio de sobreventa extrema y pánico. Alcanzó su nivel más bajo el 6 de junio de 2026 con un RSI de 15,47 sobre una media móvil basada en RSI de 31,61.

Gráfico RSI de 1 día BTC a USDT el 9 de junio de 2026, 08:26 UTC+0 desde TradingView

El Índice de Miedo y Codicia Cripto actualmente tiene una calificación de 10 (Miedo extremo) para el 9 de junio de 2026. Bitcoin y otras grandes criptomonedas tenían un 8 (Miedo extremo) el día anterior.

Índice de Miedo y Codicia Cripto el 9 de junio de 2026 desde Alternative.me

En conjunto, estos indicadores muestran que se ha alcanzado un suelo potencial a corto plazo. Existe una oportunidad de compra en estos niveles, aunque aún es posible una mayor caída en los próximos meses.

Los poseedores a largo plazo que mantienen la oferta ilíquida durante el miedo extremo señalan de forma consistente las etapas finales de un suelo local.

Perspectiva de recuperación de Bitcoin

La perspectiva de BTC para el resto de 2026 sigue anclada en la infraestructura institucional, incluso si la tendencia a corto plazo exige extrema precaución. Es solo cuestión de tiempo antes de que BTC pierda su zona de soporte psicológico de 60.000 $ más adelante.

A diferencia de los anteriores mercados bajistas cíclicos, los saldos de Bitcoin mantenidos en los exchanges se encuentran en mínimos extremos. Esto significa que la oferta física flotante disponible para ser vertida en el mercado está fundamentalmente limitada.

El principal problema que afecta a junio de 2026 no es una abundancia abrumadora de vendedores estructurales. Es una desaparición temporal de compradores.

Para que una recuperación sostenida de Bitcoin tome forma y revierta el actual declive macro, deben materializarse tres desarrollos críticos:

-

Estabilización de los flujos de entrada de ETF: Las agresivas salidas de los ETF de Bitcoin deben estabilizarse y volver a flujos de entrada netos positivos y consistentes. Esto demostrará que las instituciones han completado su reequilibrio de cartera.

-

Relajación de la competencia de capital en IA: La concentración de capital en las acciones tecnológicas tradicionales debe enfriarse. Esto permitiría que la liquidez de riesgo oportunista rotara nuevamente hacia el sector cripto.

-

Estabilización macroeconómica: Las tensiones geopolíticas en Oriente Medio deben mostrar signos de desaceleración, permitiendo que los mercados energéticos se enfríen. Esto, a su vez, daría a la Reserva Federal margen para alejarse de su postura agresiva actual.

La visión de consenso más amplia de firmas como J.P. Morgan y Citigroup sigue manteniendo un objetivo macro de fin de año firmemente entre 100.000 $ y 150.000 $. Sin embargo, se espera una mayor caída tras el repunte inmediato de alivio antes de alcanzar estos niveles.

Este artículo es solo con fines informativos y no constituye asesoramiento financiero. Realiza siempre tu propia investigación (DYOR) antes de tomar cualquier decisión.