Nota: Esta actualización del mercado refleja datos y desarrollos para el 5 de diciembre de 2025.

Los mercados abrieron el día de manera estable; la dominancia de BTC cayó un 0.04% a 59.33%, mientras que el Índice de Miedo y Avaricia se mantuvo en 25, y el Índice de Altcoin permanece en 21.

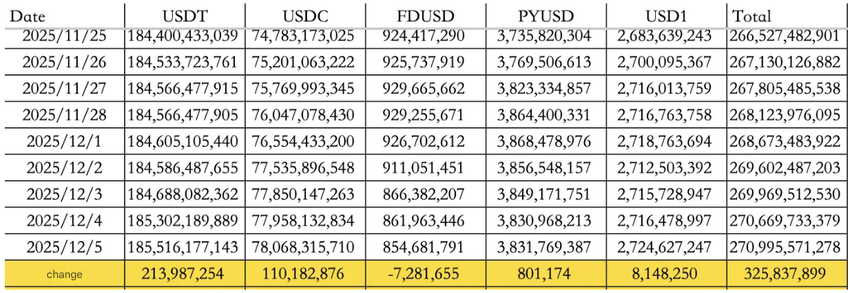

La liquidez de las stablecoins añadió un modesto impulso, con entradas totales alcanzando $325.84M, impulsadas por $213.99M en USDT y $110.18M en USDC.

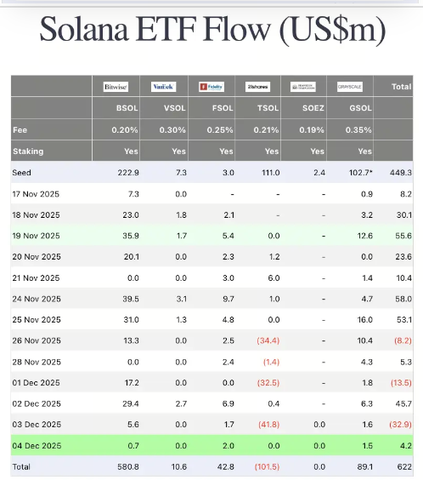

Los flujos de ETF se inclinaron hacia el riesgo. Con los datos de BlackRock no disponibles, los ETFs de ETH vieron salidas de $69.9M, y los ETFs de BTC registraron salidas de $81.6M. Mientras tanto, los ETFs de Solana vieron entradas de $4.2M.

Mercados tradicionales

Las acciones estadounidenses se negociaron mixtas:

-

El Dow bajó un 0.07%

-

El Nasdaq subió un 0.22%

-

El S&P 500 aumentó un 0.11%

La caída en los rendimientos ayudó a suavizar las condiciones.

-

El rendimiento del Tesoro a 10 años bajó un 0.20% a 4.09%, y el DXY disminuyó un 0.08% a 99.00.

-

El oro cayó un 0.07% a $4,201.09, reflejando un leve desmantelamiento en la reciente cobertura de riesgos.

El rendimiento a 10 años de Japón superó el 1.90%, marcando el nivel más alto desde 2006 ante las crecientes expectativas de que el Banco de Japón podría moverse hacia un aumento de tasas este mes.

Meta se recuperó más de un 5% a un máximo de un mes después de anunciar planes para reducir el gasto relacionado con el Metaverso en hasta un 30%.

Actualizaciones de política macro

MSCI está evaluando si excluir a las empresas con modelo de tesorería de activos digitales de sus índices invertibles, con una decisión final programada para el 15 de enero. JPM estima que si se elimina Strategy, las salidas pasivas podrían alcanzar hasta $2.8B, una cifra que ha puesto a la industria en alerta.

Por separado, los datos del Tesoro de EE.UU. mostraron que las notas, facturas y bonos pendientes de Estados Unidos han superado los $30.2T, más del doble desde 2018. La escala de emisión está moldeando cada vez más las condiciones de liquidez en los mercados globales.

Los reguladores de EE.UU. también movieron la aguja. La CFTC confirmó que los activos criptográficos al contado ahora pueden negociarse en plataformas registradas por la CFTC, ampliando el perímetro regulatorio.

Destacados de la industria

Dentro del sector, los comentarios de Tom Lee resurgieron durante una conferencia importante, señalando que el rendimiento de los activos digitales de este año ha quedado rezagado respecto a los activos tradicionales, sin embargo, la causa subyacente del declive sigue siendo "difícil de explicar". Destacó que el ritmo de desapalancamiento refleja el ciclo de recuperación de ocho semanas posterior a FTX, un patrón que interpreta como un posible signo de formación de un suelo de mercado.

En otros lugares de la industria:

-

Aster publicó una nueva hoja de ruta, confirmando el trabajo en un mercado perpetuo de acciones y su próximo testnet de Aster Chain.

-

En el desarrollo de cadenas cruzadas, una importante red L2 introdujo un nuevo puente Solana impulsado por Chainlink CCIP, permitiendo el uso de activos nativos de Solana y la migración de activos entre cadenas.

Observación de Alpha

-

Se estima que Opinion está a 8 a 9 semanas de su ventana TGE esperada.

-

Stable se lanzará oficialmente el 8 de diciembre, aunque no han surgido nuevas campañas de depósito. La perspectiva sugiere posibles eventos de aumento de APR en plataformas externas.

-

Para Wet, todas las asignaciones de venta pública parecen haber sido dirigidas a cuentas automatizadas, ajustando la oferta disponible.

La actividad adicional incluye Polymarket expandiendo su equipo interno de creación de mercado y asegurando una colaboración de varios años con CNBC, que integrará datos de predicción en tiempo real en la programación principal a partir de 2026. Su integración móvil a través de MetaMask también está ahora en vivo.

Nota de conclusión

Las señales de liquidez fueron mixtas el 5 de diciembre, pero la configuración continúa inclinándose cautelosamente constructiva.

Las salidas de ETF mantuvieron la convicción direccional atenuada, mientras que las entradas de stablecoins y las actualizaciones de infraestructura en curso ofrecieron un apoyo silencioso. Con el sentimiento anclado en el miedo y el ruido de la política aún elevado, el mercado permanece en un patrón de espera que podría cambiar rápidamente una vez que surjan señales más claras.