El 29 de enero de 2026, los Emiratos Árabes Unidos (EAU) trazaron una línea clara entre "activos digitales como especulación" y "activos digitales como infraestructura".

El catalizador fue USDU, una stablecoin en dólares estadounidenses lanzada por Universal Digital Intl Limited y descrita como la primera stablecoin en USD sancionada y registrada por el Banco Central de los EAU (CBUAE), bajo la Regulación de Servicios de Tokens de Pago (PTSR) de los EAU.

Este movimiento por parte de los EAU señala un cambio mayor que un simple lanzamiento de token de pago. Muestra cómo un mercado regulado puede permitir que los dólares tokenizados se muevan rápidamente, manteniendo reservas, supervisión y cumplimiento tan estrictos como las finanzas tradicionales.

Cómo los EAU institucionalizaron la stablecoin, USDU

La PTSR de los EAU es la columna vertebral de este lanzamiento significativo: Es el libro de reglas del Banco Central de los EAU que establece las condiciones de licencia y operación para los servicios de tokens de pago, incluyendo emisión, conversión, custodia y transferencia.

El resultado es un nuevo término medio entre emisores completamente privados y un mercado libre no regulado. Bajo un marco de token de pago, una stablecoin no es solo un producto. Se convierte en un instrumento de pago supervisado con obligaciones definidas en torno a reservas, operaciones y conducta.

Esa es exactamente la razón por la que la posición de USDU es significativa. Una stablecoin en USD regulada bajo un marco de banco central puede reducir la fricción en la liquidación transfronteriza porque las reglas están claramente establecidas en la PTSR:

-

Quién está autorizado para emitirla y distribuirla

-

Cómo se manejan la custodia y la protección

-

Qué estándares de cumplimiento se aplican a las transferencias y redenciones

-

Qué sucede cuando algo falla

S&P Global Ratings señaló que la PTSR establece un marco para los tokens de pago y tiene implicaciones sobre cómo los bancos se involucran con la actividad de stablecoins en los EAU.

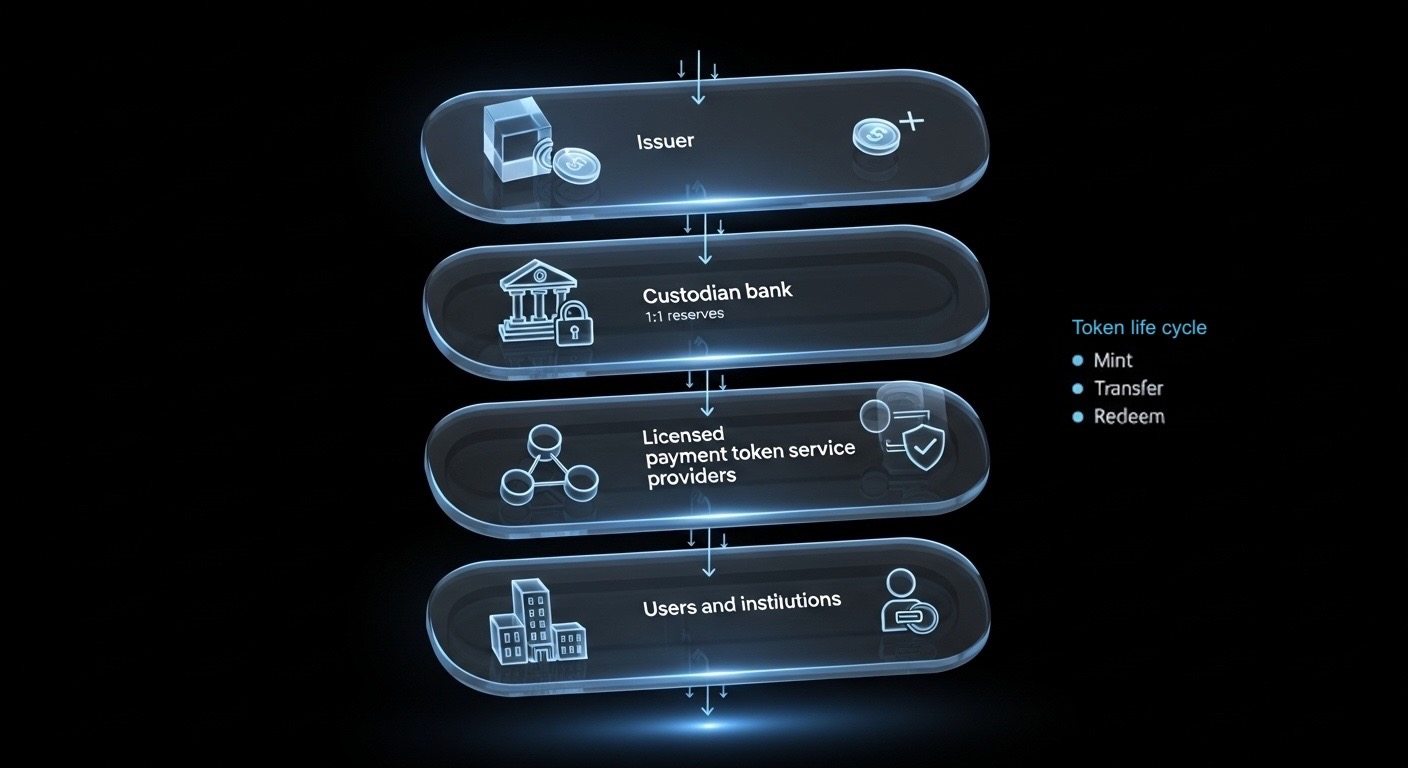

Imagen de Toobit; diagrama simplificado para explicar cómo se estructuran la emisión y los servicios de stablecoins reguladas desde el emisor hasta los usuarios finales.

El cambio más profundo es psicológico. Las stablecoins dejan de ser una solución alternativa para pagos lentos y comienzan a comportarse como carriles financieros regulados que funcionan en cadena.

Cómo la custodia bancaria convierte las stablecoins en carriles institucionales

Si la regulación es el libro de reglas, los bancos son el motor de confianza.

Uno de los detalles más reveladores en la cobertura del lanzamiento de USDU es el modelo de reservas. Múltiples informes describen las reservas de USDU como mantenidas en una base 1:1 en cuentas protegidas en tierra en socios bancarios de los EAU, incluyendo Emirates NBD, Mashreq y Mbank.

Esto es lo que "nivel bancario" parece en la práctica:

-

Las reservas se mantienen en custodia dentro de bancos nacionales en lugar de flotar en estructuras opacas en el extranjero.

-

La stablecoin se vuelve más fácil de justificar para las instituciones, porque la custodia de reservas se alinea con controles bancarios familiares.

-

La jurisdicción mantiene visibilidad monetaria y de supervisión más cerca de casa.

Emirates NBD también ha señalado interés en la infraestructura de custodia de activos digitales en iniciativas anteriores, lo que destaca cuán seriamente están tratando esta categoría las principales instituciones de los EAU.

La conclusión es simple: Los bancos aportan disciplina de custodia, supervisión y controles operativos, mientras que la tokenización aporta velocidad y programabilidad.

Cuando ese ciclo se cierra, las stablecoins dejan de sentirse como "dinero externo" y comienzan a comportarse como infraestructura de pago regulada que las instituciones pueden usar con confianza.

Por qué los EAU están ejecutando más rápido que EE.UU.

Las stablecoins son tratadas cada vez más como una extensión de la influencia de la moneda soberana en un formato digital. Es por eso que las jurisdicciones están compitiendo para definir qué es una stablecoin conforme, quién puede emitirla y cómo se integra con la banca.

En EE.UU., la política de stablecoins ha avanzado rápidamente, incluyendo la Ley GENIUS que se convirtió en ley en 2025. Pero las preguntas clave sobre la banca, como depósitos, recompensas e integración bancaria, todavía están siendo negociadas. Reuters informó a finales de enero de 2026 sobre discusiones que involucran a bancos y empresas de activos digitales destinadas a resolver conflictos legislativos y de políticas, destacando cuán disputados están los detalles de implementación.

Ese contraste es lo que hace que el modelo de los EAU destaque en este momento. Los EAU no solo están estableciendo políticas. Están operacionalizándolas a través de un marco de token de pago del banco central, además de un modelo de reservas anclado dentro de bancos nacionales.

Olvídate de los debates "pro" o "anti" stablecoins. La verdadera carrera es quién convierte la regulación en carriles compatibles con bancos primero.

El pragmatismo de PayFi

En términos prácticos, PayFi es el momento en que las stablecoins pasan de ser una herramienta de comercio a ser una herramienta de liquidación.

Según PwC, los equipos de tesorería corporativa pueden usar stablecoins para acortar las ventanas de liquidación transfronteriza y mover la liquidez más rápido.

El Informe Anual 2025 del Banco de Pagos Internacionales (BIS) elabora además que los carriles de pago tokenizados pueden reducir la dependencia de las cadenas de corresponsalía bancaria, reduciendo la fricción para los comerciantes transfronterizos. Y debido a que las transferencias pueden ser programables, los controles de cumplimiento y los límites de políticas pueden validarse en el momento de la ejecución, creando una pista de auditoría más limpia por diseño.

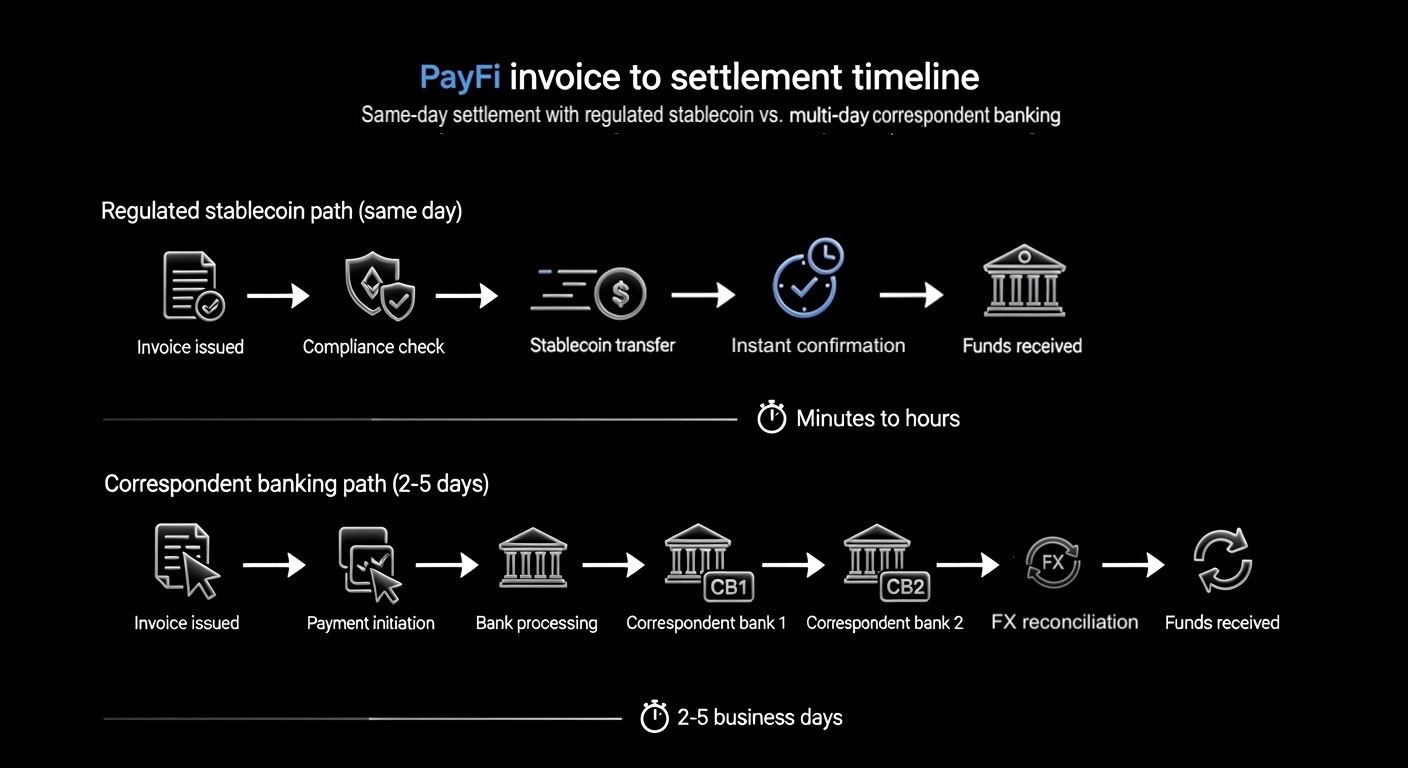

Imagen de Toobit; cronograma de liquidación de PayFi usando stablecoins reguladas vs. banca corresponsal de varios días

PayFi es un cambio fundamental hacia una liquidación que se ejecuta más cerca del tiempo real, permanece auditable por defecto y puede integrarse en los flujos de trabajo bancarios cotidianos sin esperar los cortes heredados. En una región que ya se encuentra en el centro del comercio global y los flujos de remesas, ese cambio puede extenderse, remodelando cómo los bancos compensan y liquidan pagos mucho más allá de Dubái.

Qué significa esto para los bancos y los usuarios cotidianos (como tú)

Para las instituciones, una stablecoin regulada con reservas custodiadas por bancos puede reducir la resistencia interna. La lista de verificación se vuelve más simple:

-

¿Está el marco reconocido por el banco central?

-

¿Están las reservas claramente segregadas y protegidas?

-

¿Están los proveedores de servicios licenciados para custodia y transferencia?

-

¿Están las expectativas de redención e informes definidas?

Para los usuarios cotidianos, el impacto puede ser indirecto pero real. Una liquidación más rápida puede significar un acceso más rápido, menos intermediarios y menores costos operativos que eventualmente pueden traducirse en mejores experiencias de pago.

Nada de esto elimina el riesgo, pero este movimiento por parte de los EAU demuestra que las liquidaciones con stablecoins son definitivamente operacionalizables y auditables, a través de flujos de trabajo sólidos y regulaciones definidas.

La conclusión

USDU no es el titular. El titular es que los EAU están tratando las stablecoins reguladas como una actualización del sistema operativo para el dinero, no como una nueva clase de activos para debatir en paneles.

En los próximos 12 a 24 meses, el diferenciador será quién convierte la liquidación en un producto repetible. Piensa en ciclos de acuñación y redención estandarizados, cortes predecibles que están básicamente siempre activos, y cumplimiento que se ejecuta en la capa de transacción en lugar de ser un desordenado pensamiento posterior.

Para entonces, las stablecoins estarían integradas sin problemas en una API de liquidación en cadena, y todo lo que las rodea, desde la conciliación hasta los informes, se vuelve más simple y difícil de manipular.

En 2026, la historia principal no es sobre si las stablecoins existen. Es sobre qué países las convierten en carriles financieros seguros, programables y escalables primero.