Das Sentiment blieb in Extremer Angst verankert, mit dem Fear and Greed Index bei 24.

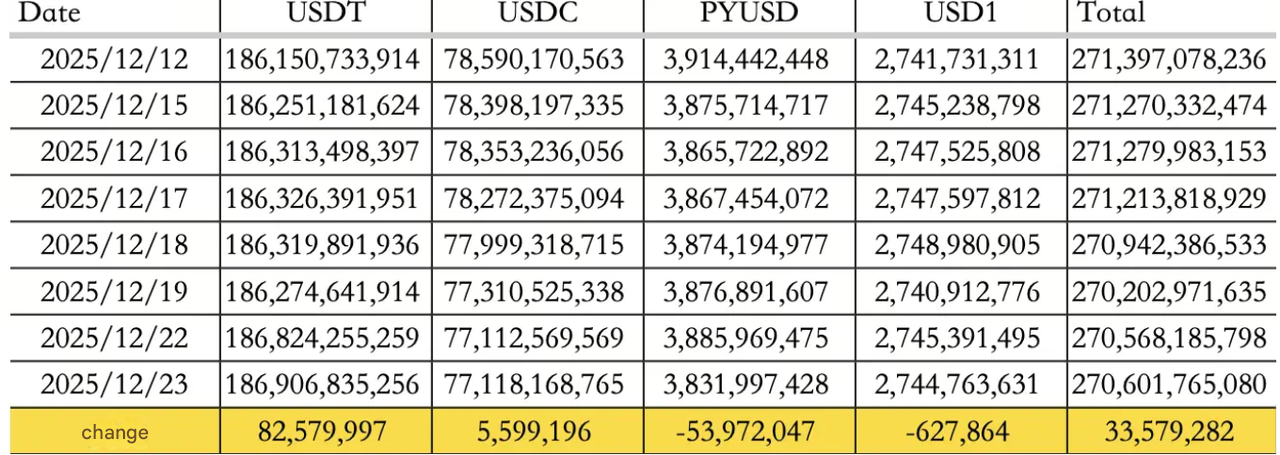

Gleichzeitig verbesserte sich das Stablecoin-Band, mit Nettozuflüssen von rund $33,58M an diesem Tag, wodurch das gesamte Stablecoin-Angebot nahe bei $270,60B blieb. Die Aufteilung ist wichtig: USDT +$82,58M und USDC +$5,60M kompensieren PYUSD -$53,97M und USD1 -$0,63M, was daran erinnert, dass die Liquidität rotiert und nicht ansteigt.

Das andere Signal war narrativ, nicht preislich: Vorhersagemärkte werden nicht mehr als kleines Add-on innerhalb eines größeren Produkts behandelt, sondern als Kernpfeiler, der die Strategie eines Unternehmens prägt. Diese Verschiebung in den Vorhersagemärkten beginnt sich im Dealflow und in den Infrastruktur-Roadmaps zu zeigen.

Traditionelle Märkte

US-Aktien stiegen in einer durch Feiertage verkürzten Woche:

-

Der S&P 500 stieg um etwa 0,64%

-

Der Dow stieg um 0,47%

-

Der Nasdaq stieg um etwa 0,52%

Die Zinsen waren stabiler als die Schlagzeilen vermuten ließen, mit der 10Y nahe 4,16%, während Gold weiterhin an Stärke gewann und sich in einigen Messungen in Rekordhöhen bewegte.

Makropolitik-Updates

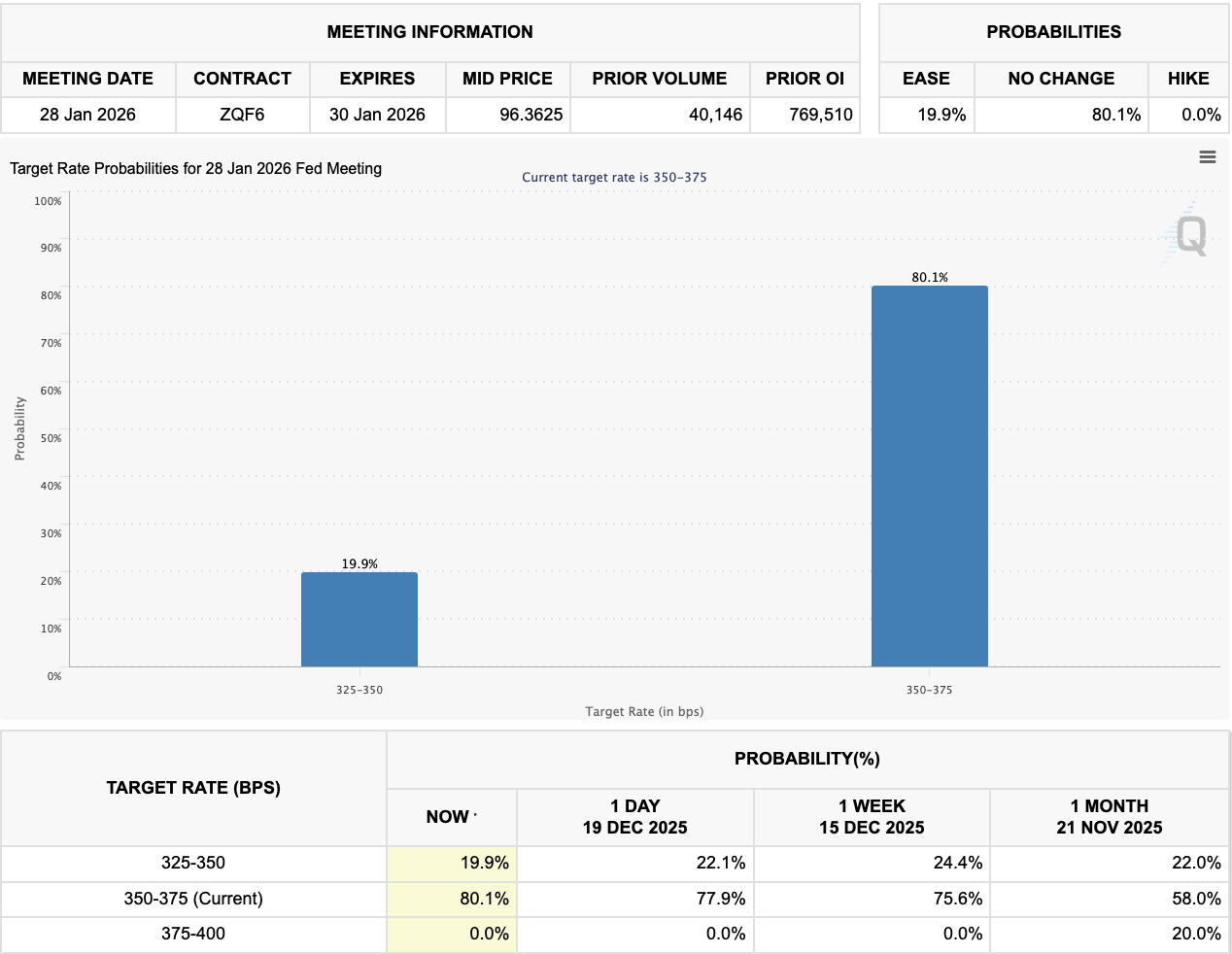

Die Zinserwartungen bleiben die Leitplanke des Marktes. Die Auswertung der FedWatch-Preise neigt weiterhin zu einem Halten bei der nächsten Sitzung, mit "keine Senkung" Chancen um 80,1% für nächsten Januar.

Am 18. Dezember forderten die American Bankers Association und 52 staatliche Bankiersverbände den Kongress auf, eine von ihnen als GENIUS Act bezeichnete Belohnungslücke zu schließen und drängten darauf, Stablecoin-Emittenten und verwandte Plattformen zu verbieten, Renditen, Belohnungen oder Zinsen an Stablecoin-Inhaber anzubieten.

Die Lücke besteht darin, dass das Gesetz Emittenten, die direkt Zinsen zahlen, ins Visier nimmt, aber es schränkt nicht klar ein, dass Partner oder Börsen Belohnungen oben drauf legen. Zum Beispiel hat PayPal PYUSD-Belohnungen von 3,70% jährlich vermarktet, obwohl es die Auszahlung als Plattformbelohnung und nicht als vom Emittenten gezahlte Zinsen positioniert.

Branchenschwerpunkte

Vorhersagemärkte beschleunigen sich auf zwei Fronten. Eine große Börse hat eine Vereinbarung zur Übernahme des Vorhersagemarkt-Startups The Clearing Company unterzeichnet und sieht dies als Schritt zur regulierten On-Chain-Marktexpansion und breiteren "Alles-Börse"-Ambitionen.

Polymarket bereitet sich derweil Berichten zufolge darauf vor, von Polygon wegzuziehen und die Einführung seines eigenen Ethereum L2, POLY, zusammen mit neuen Formaten wie 5-Minuten-Märkten zu priorisieren.

Zahlungs- und Abwicklungswege wurden ebenfalls weiter ausgebaut. Das auf RWA fokussierte PayFi-Protokoll Velo kündigte eine strategische Integration des regulierten USD-Stablecoins USD1 von WLFI in sein Ökosystem an, um Liquidität und Abwicklungsunterstützung zu bieten.

Schließlich wird die neue Emissionsrealität immer schwerer zu ignorieren: Eine kürzliche Analyse zeigt, dass 84,7% von 118 2025 TGEs jetzt unter ihrem ursprünglichen FDV liegen, mit einem mittleren FDV-Rückgang von 71% und einem mittleren Marktkapitalisierungsrückgang von 67%. Die Erkenntnis ist einfach: Der Start ist nicht das Ziel, sondern der Stresstest.

Alpha-Beobachtung

Zwei "Bewertung durch Narrative"-Fäden stachen hervor.

-

Lighter's Bereichsbildung hat begonnen: Kommentare im Zusammenhang mit Polymarket-Vergleichen, Punktpreisen und Vor-Markt-Token-Referenzen schwankten in einem breiten Bereich von $1,50B am unteren Ende bis zu $12,50B+ in optimistischen Fällen.

-

Lighter sagte auch, dass es sich in der Endphase der Datenanalyse von Saison 2 befindet, wobei sybil-Adressen, Eigenhandel und Volumen-Wash-Verhalten ins Visier genommen werden, mit entfernten Punkten, die zurück an die Gemeinschaft verteilt werden sollen. Das ist ein Glaubwürdigkeitshebel, wenn es sauber ausgeführt wird, besonders in einem Jahr, in dem die meisten TGEs nach dem Start Schwierigkeiten hatten.

Abschließende Bemerkung

2025 endet mit klareren Prioritäten des Marktes.

Die Liquidität ist immer noch selektiv, aber Stablecoin-Flüsse und Belohnungsprogramme zwingen Regulierungsbehörden und Bankenlobbys zu einer schnelleren politischen Reaktion, die die Verteilung von "Geld auf der Kette" im Jahr 2026 umgestalten könnte.

Gleichzeitig entwickeln sich Vorhersagemärkte zu vollständigen Roadmaps, von Übernahmen bis zu neuen Wegen. Und da die meisten 2025 TGEs noch unter Wasser sind, werden die nächsten Ankündigungen weniger nach Start-Hype beurteilt und mehr danach, ob Teams die Aufmerksamkeit, Liquidität und tatsächliche Nutzung bis zum Jahresende und darüber hinaus halten können.