Am 29. Januar 2026 zog die Vereinigten Arabischen Emirate (VAE) eine klare Linie zwischen "digitale Vermögenswerte als Spekulation" und "digitale Vermögenswerte als Infrastruktur".

Der Katalysator war USDU, ein US-Dollar-Stablecoin, der von Universal Digital Intl Limited eingeführt wurde und als der erste USD-Stablecoin beschrieben wird, der von der Zentralbank der VAE (CBUAE) sanktioniert und registriert wurde, gemäß der Regulierung der Zahlungstoken-Dienste der VAE (PTSR).

Dieser Schritt der VAE signalisiert eine größere Bewegung als nur die Einführung eines Zahlungstokens. Er zeigt, wie ein regulierter Markt tokenisierte Dollar schnell bewegen kann, während Reserven, Aufsicht und Compliance so streng wie im traditionellen Finanzwesen bleiben.

Wie die VAE den Stablecoin USDU institutionalisierten

Die PTSR der VAE ist das Rückgrat dieser bedeutenden Einführung: Es ist das Regelwerk der Zentralbank der VAE, das Lizenzierungs- und Betriebsbedingungen für Zahlungstoken-Dienste festlegt, einschließlich Ausgabe, Umwandlung, Verwahrung und Transfer.

Das Ergebnis ist ein neuer Mittelweg zwischen vollständig privaten Emittenten und einem unregulierten Freifahrtschein. Unter einem Zahlungstoken-Rahmenwerk ist ein Stablecoin nicht nur ein Produkt. Es wird zu einem überwachten Zahlungsinstrument mit definierten Verpflichtungen in Bezug auf Reserven, Betrieb und Verhalten.

Genau deshalb ist die Positionierung von USDU bedeutungsvoll. Ein regulierter USD-Stablecoin unter einem Zentralbank-Rahmenwerk kann Reibungen bei grenzüberschreitenden Abwicklungen reduzieren, weil die Regeln im PTSR klar festgelegt sind:

-

Wer ihn ausgeben und vertreiben darf

-

Wie Verwahrung und Schutz gehandhabt werden

-

Welche Compliance-Standards für Transfers und Einlösungen gelten

-

Was passiert, wenn etwas schiefgeht

S&P Global Ratings wies darauf hin, dass die PTSR einen Rahmen für Zahlungstoken schafft und Auswirkungen darauf hat, wie Banken mit Stablecoin-Aktivitäten in den VAE umgehen.

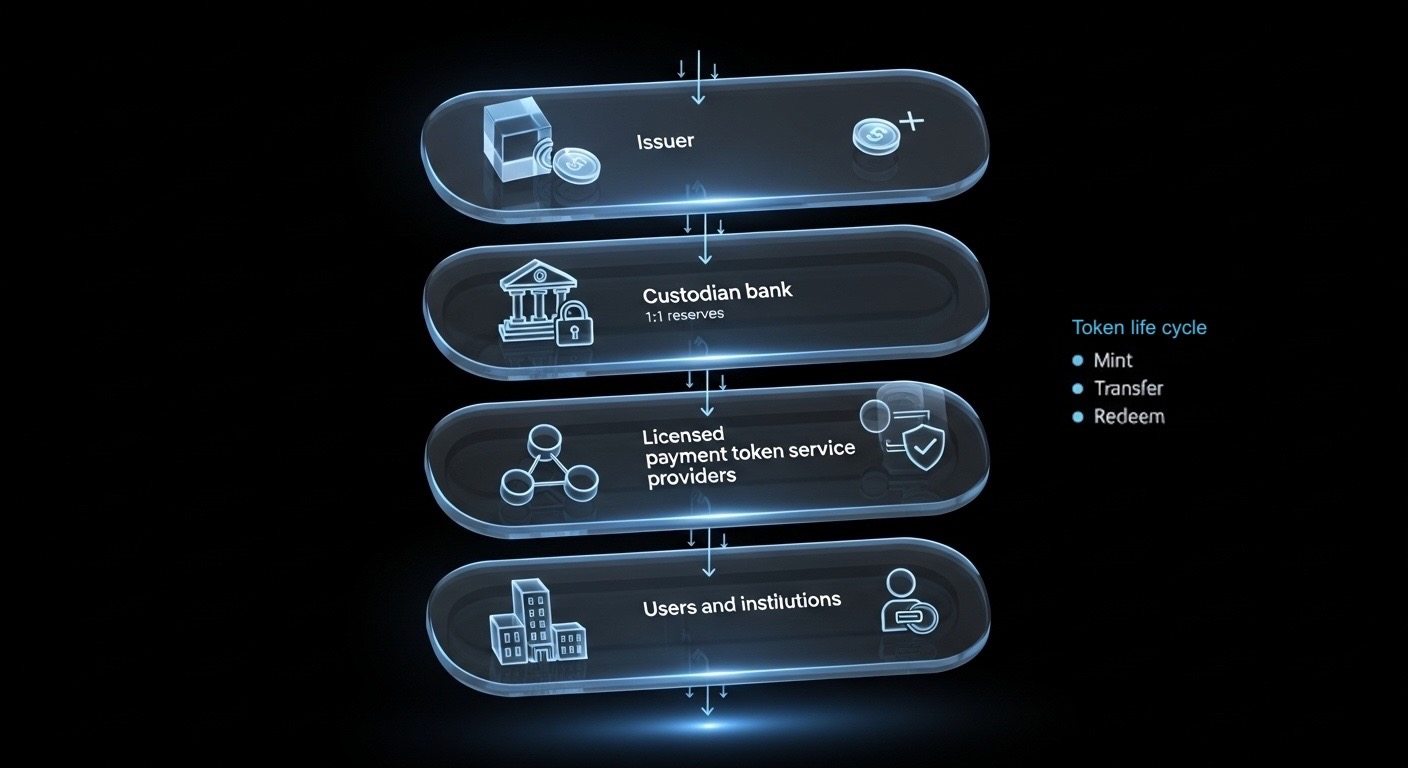

Bild von Toobit; vereinfachtes Diagramm zur Erklärung, wie regulierte Stablecoin-Ausgabe und -Dienste vom Emittenten bis zu den Endnutzern strukturiert sind.

Die tiefere Verschiebung ist psychologisch. Stablecoins hören auf, ein Umweg für langsame Zahlungen zu sein und beginnen sich wie regulierte Finanzschienen zu verhalten, die zufällig on-chain laufen.

Wie Bankverwahrung Stablecoins in institutionelle Schienen verwandelt

Wenn Regulierung das Regelwerk ist, sind Banken der Vertrauensmotor.

Ein der aufschlussreichsten Details in der Berichterstattung über die Einführung von USDU ist das Reservemodell. Mehrere Berichte beschreiben die USDU-Reserven als auf einer 1:1-Basis in gesicherten Onshore-Konten bei Bankenpartnern in den VAE gehalten, darunter Emirates NBD, Mashreq und Mbank.

So sieht "bank-grade" in der Praxis aus:

-

Reserven werden innerhalb inländischer Banken verwahrt, anstatt in undurchsichtigen Offshore-Strukturen zu schweben.

-

Der Stablecoin wird für Institutionen leichter zu rechtfertigen, da die Reserveverwahrung mit vertrauten Bankkontrollen übereinstimmt.

-

Die Gerichtsbarkeit behält monetäre und aufsichtsrechtliche Sichtbarkeit näher an der Heimat.

Emirates NBD hat auch Interesse an digitaler Vermögensverwahrungsinfrastruktur in früheren Initiativen signalisiert, was zeigt, wie ernsthaft große VAE-Institutionen diese Kategorie behandeln.

Die Erkenntnis ist einfach: Banken bringen Verwahrungsdisziplin, Aufsicht und Betriebskontrollen, während Tokenisierung Geschwindigkeit und Programmierbarkeit bringt.

Wenn dieser Kreislauf geschlossen wird, hören sich Stablecoins auf, wie "außerhalb des Geldes" zu fühlen, und beginnen sich wie regulierte Zahlungsinfrastruktur zu verhalten, die Institutionen tatsächlich mit Vertrauen nutzen können.

Warum die VAE schneller als die USA handeln

Stablecoins werden zunehmend als eine Erweiterung des Einflusses souveräner Währungen in digitaler Form behandelt. Deshalb eilen Gerichtsbarkeiten, um zu definieren, was ein konformer Stablecoin ist, wer ihn ausgeben kann und wie er sich in das Bankwesen integriert.

In den USA hat sich die Stablecoin-Politik schnell entwickelt, einschließlich des GENIUS Act, der 2025 Gesetz wurde. Aber wichtige Bankfragen, wie Einlagen, Belohnungen und Bankintegration, werden noch verhandelt. Reuters berichtete Ende Januar 2026 über Diskussionen zwischen Banken und digitalen Vermögensfirmen, die darauf abzielen, gesetzgeberische und politische Konflikte zu lösen, was zeigt, wie umstritten die Umsetzungsdetails noch sind.

Dieser Kontrast ist es, was das VAE-Modell derzeit hervorhebt. Die VAE setzen nicht nur Politik, sondern operationalisieren sie durch ein Zentralbank-Zahlungstoken-Rahmenwerk sowie ein Reservemodell, das in inländischen Banken verankert ist.

Vergessen Sie "pro" oder "anti" Stablecoin-Debatten. Das eigentliche Rennen ist, wer Regulierung in bankkompatible Schienen zuerst umsetzt.

Der Pragmatismus von PayFi

In praktischen Begriffen ist PayFi der Moment, in dem Stablecoins vom Handelswerkzeug zum Abwicklungswerkzeug aufsteigen.

Laut PwC können Unternehmensschatzmeister-Teams Stablecoins verwenden, um grenzüberschreitende Abwicklungsfenster zu verkürzen und Liquidität schneller zu bewegen.

Der Jahresbericht 2025 der Bank für Internationalen Zahlungsausgleich (BIZ) erläutert weiter, dass tokenisierte Zahlungsschienen die Abhängigkeit von Korrespondenzbankketten reduzieren können, was die Reibung für grenzüberschreitende Händler verringert. Und da Transfers programmierbar sein können, können Compliance-Prüfungen und Richtliniengrenzen im Moment der Ausführung validiert werden, was einen saubereren Prüfpfad von vornherein schafft.

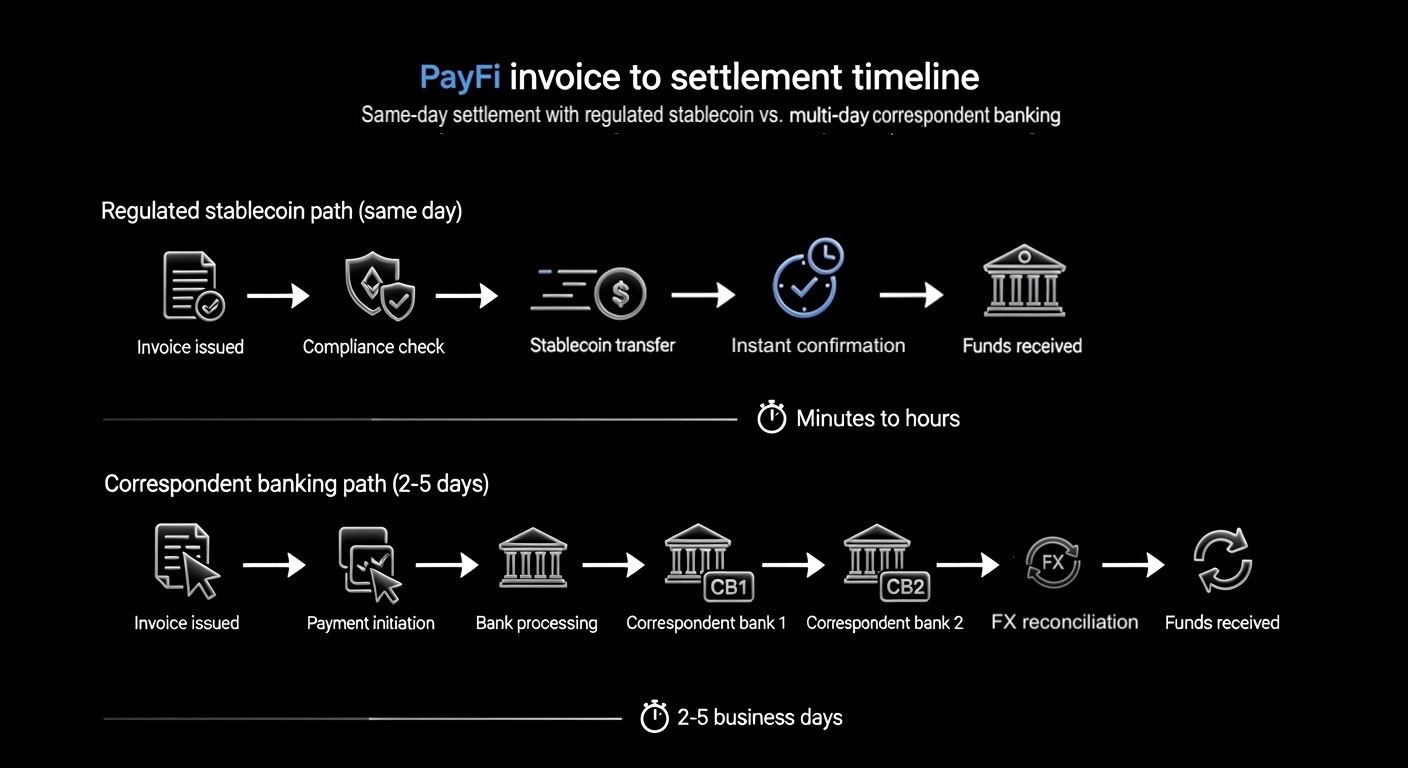

Bild von Toobit; PayFi-Abwicklungstimeline mit regulierten Stablecoins vs. Mehrtägiges Korrespondenzbankwesen

PayFi ist eine grundlegende Verschiebung hin zu einer Abwicklung, die näher an Echtzeit liegt, standardmäßig prüfbar bleibt und sich in alltägliche Bankabläufe einfügen kann ohne auf alte Abschlüsse zu warten. In einer Region, die bereits im Zentrum globaler Handels- und Überweisungsströme liegt, kann diese Verschiebung nach außen ausstrahlen und die Art und Weise, wie Banken Zahlungen abwickeln und abgleichen, weit über Dubai hinaus verändern.

Was das für Banken und alltägliche Nutzer (wie Sie) bedeutet

Für Institutionen kann ein regulierter Stablecoin mit bankverwahrten Reserven den internen Widerstand senken. Die Checkliste wird einfacher:

-

Ist der Rahmen von der Zentralbank anerkannt?

-

Sind Reserven klar getrennt und geschützt?

-

Sind Dienstleister für Verwahrung und Transfer lizenziert?

-

Sind Einlösungs- und Berichtserwartungen definiert?

Für alltägliche Nutzer kann der Einfluss indirekt, aber real sein. Schnellere Abwicklung kann schnelleren Zugang, weniger Zwischenhändler und niedrigere Betriebskosten bedeuten, die sich letztendlich als bessere Zahlungserfahrungen bemerkbar machen können.

Nichts davon beseitigt Risiken, aber dieser Schritt der VAE beweist, dass Abwicklungen mit Stablecoins definitiv operationalisierbar und prüfbar sind, durch starke Arbeitsabläufe und definierte Vorschriften.

Das Fazit

USDU ist nicht die Schlagzeile. Die Schlagzeile ist, dass die VAE regulierte Stablecoins wie ein Betriebssystem-Upgrade für Geld behandeln, nicht als neue Anlageklasse, über die auf Podien diskutiert wird.

In den nächsten 12 bis 24 Monaten wird der Unterschied darin bestehen, wer Abwicklung in ein wiederholbares Produkt verwandelt. Denken Sie an standardisierte Präge- und Einlösezyklen, vorhersehbare Abschlüsse, die im Grunde immer aktiv sind, und Compliance, die auf der Transaktionsebene läuft, anstatt als unordentliches Nachdenken.

Bis dahin wären Stablecoins nahtlos in eine On-Chain-Abwicklungs-API integriert, und alles darum herum, von der Abstimmung bis zur Berichterstattung, wird einfacher und schwerer zu manipulieren.

Im Jahr 2026 ist die Hauptgeschichte nicht, ob Stablecoins existieren. Es geht darum, welche Länder sie zuerst in sichere, programmierbare und skalierbare Finanzschienen verwandeln.